- 3

- 评论

- ♥ 收藏

- A大中小

2024年6月

资产配置导航

直击市场 每月送达

本期看点:

权益市场

随着宏观经济和结构盈利的转折性变化,预计指数维持震荡上行趋势。

债券市场

预计震荡格局下票息策略占优。

热点问答

1. 5月PMI回落的原因?

2. 如何看待港股近期波动及后续走势?

3. 美国职位空缺数回落的原因?

PART 01 市场回顾

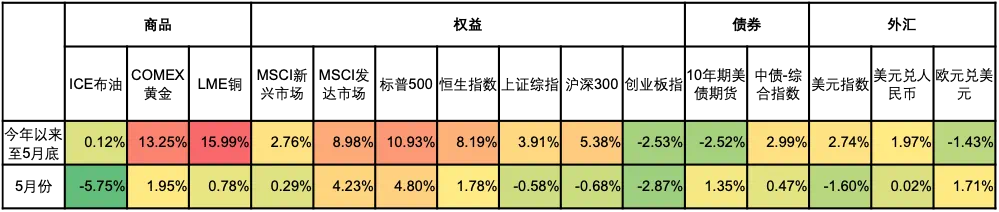

大类资产表现

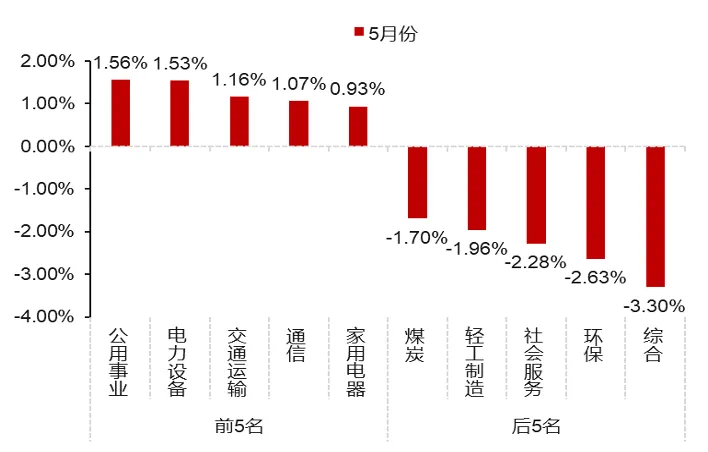

5月份各行业涨跌幅排名情况

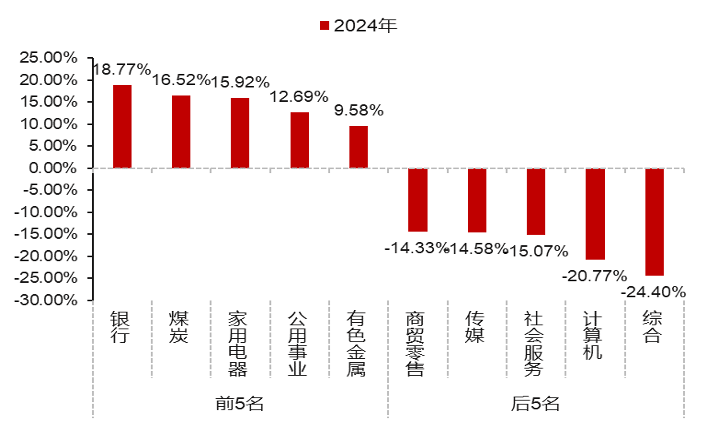

年初至今各行业涨跌幅排名情况

本部分所有数据来源:

Wind,农银汇理基金,截至2024年5月31日。

PART 02 市场展望

01 权益市场

随着宏观经济和结构盈利的转折性变化,2024年下半年预计呈震荡向上走势。

5月市场先扬后抑整体延续震荡走势,全月上证指数录得-0.58%。展望后市,经济持续好转趋势尚未明确前,市场多有反复。但中期看,后续国内一系列刺激内需政策逐步见效,国内经济温和复苏的确定性不断增强,预计指数维持震荡上行趋势。

行业配置主线上,继续保持稳健的龙头底仓。新国九条后,市场越来越重视股东回报的模式。长期来看,龙头个股的抗压性、稳健性、稀缺性正在慢慢提升,稳定的ROE/分红是未来较为重要的结构性机会。

02 债券市场

预计震荡格局下票息策略占优。

5月的债券市场波动不大,由于“禁止手工补息”的影响,市场资金持续从银行负债端向非银负债端流动,理财资金扩容持续买入高息资产,继续填平利差,超长端和信用债表现较为强势。

目前经济延续弱修复态势,通胀中枢仍维持低位,资产荒格局仍未缓解。但考虑到信用利差、期限利差均压缩到极致,且面临政策扰动带来的估值波动风险,预计债市或保持较小区间震荡格局,考虑以维持票息策略为主。

PART 03 热点问答

5月PMI回落的原因是什么?

事件:中国5月官方制造业PMI为49.5,预期50.1,前值50.4。中国5月非造业PMI为51.1,预期51.5,前值51.2。

我们认为有以下几个原因:第一,假期效应。假期效应使得4月工作日相对偏多。第二,基数影响。3-4月PMI强度超出预期,使得环比层面的基数偏高。第三,扰动因素。5月数据可能也反映一些扰动因素,比如出口新订单回落幅度相对更大,反映出关税扰动下的观望因素。第四,本质上依旧是政策、资金、预期等前端变量尚未充分传导至实体经济。政策、资金预期等因素相对积极。

如何看待港股近期波动及后续走势?

事件:港股市场5月底延续跌势,恒生国企指数跌幅最大,5月最后一周下跌3.2%,恒生科技指数、MSCI中国指数和恒生指数分别下跌3.1%、3.0%和2.8%。

我们认为,短期拥挤度上升,同时资金流入放缓,是触发近期港股盈利主要原因。展望未来,在经历市场纠正过度悲观与乐观预期后,后续市场有望逐步回归现实与基本面,或在当前水平(恒指18,000-19,000点附近)盘整后再度震荡走强。后续国内一系列刺激内需政策有望逐步见效,国内经济动能恢复有望成为港股市场基本面的有力支撑。

美国职位空缺数回落的原因?

事件:前期公布的美国3月JOLTS职位空缺848.8万人,创2021年2月以来最低,大幅低于预期的869万人,2月前值从875.6万人上修至881.3万人。

主要因为私人部门职位空缺数下滑36.4万个,但政府部门增加3.9万空缺岗位。从具体行业看,除餐饮业和休闲住宿业职位空缺数3月边际上行外,前期对职位空缺数和新增非农就业贡献较大的行业,均出现边际回落,表明服务业用工供需错配问题出现缓解。就业市场降温的同时,4月薪资增速环比0.2%,年化值降温至3.9%。整体来看美国就业市场呈现软着陆组合。

$农银汇理研究驱动混合(OTCFUND|005492)$

$农银沪深300指数A(OTCFUND|660008)$

$农银汇理量化智慧动力混合(OTCFUND|005638)$