- 1

- 评论

- ♥ 收藏

- A大中小

市场回顾

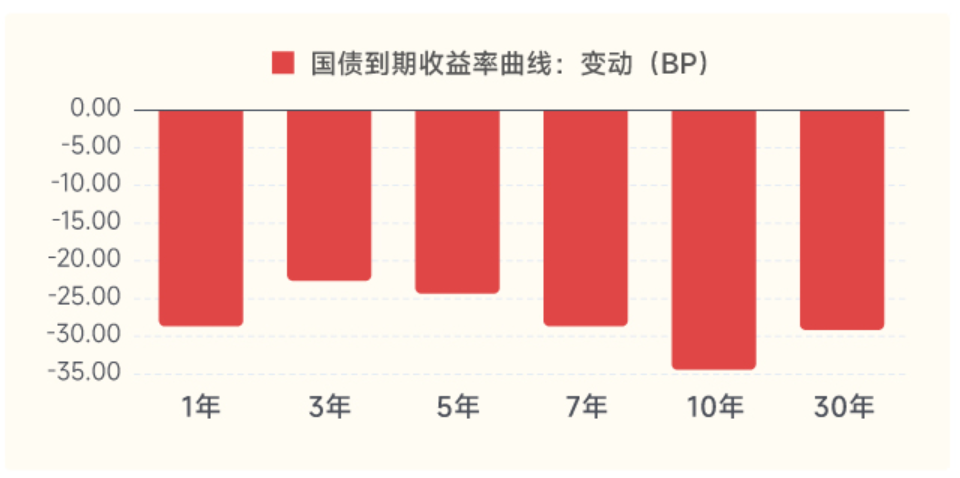

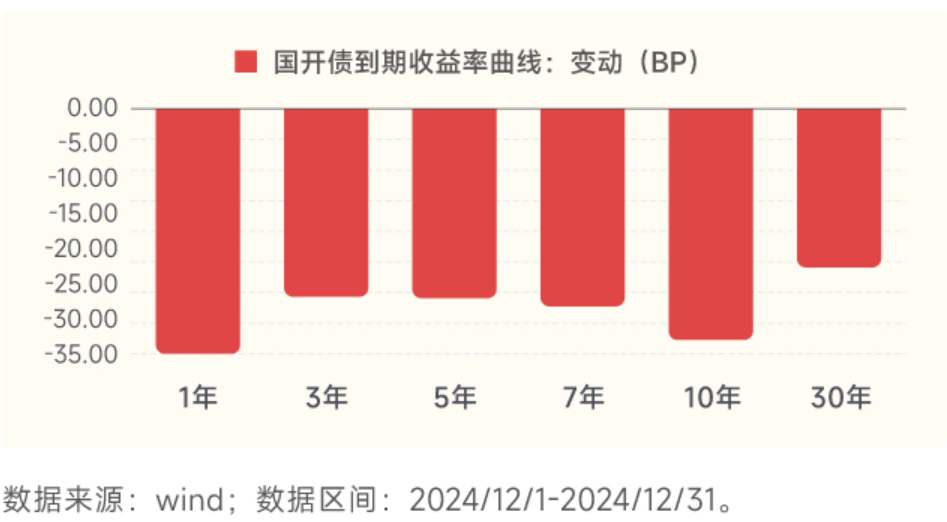

回顾12月,在“适度宽松的货币政策”的定调下,以及机构强大的配置力量之下,各期限利率大幅下行25-40BP。

全月来看,10Y国债到期收益率在1.67-1.99%之间波动,曲线上,1Y和10Y表现较好,3-5Y国债和30年品种相对滞涨。

宏观经济与利率市场策略

1、资金面

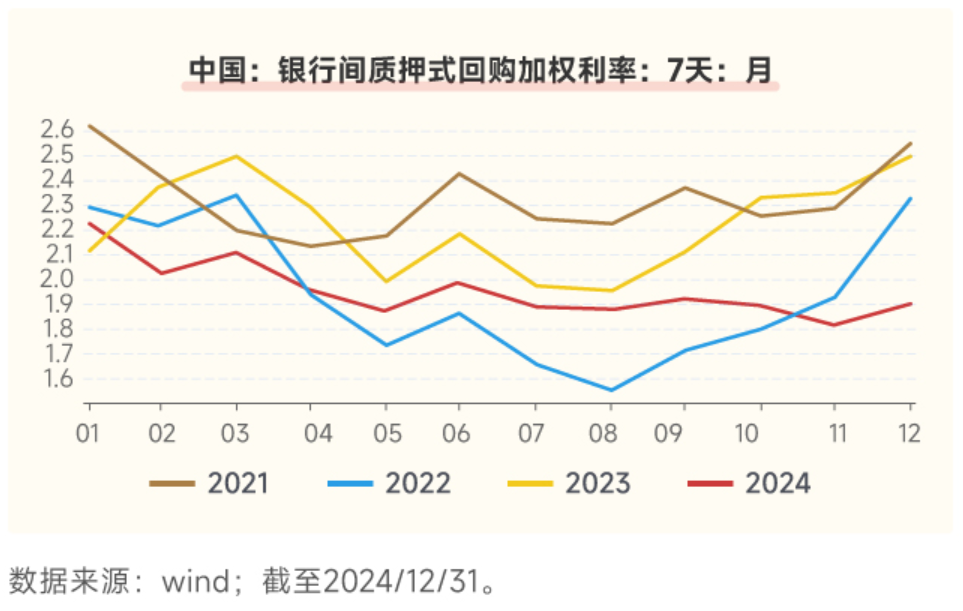

总结而言,参考往年季节性规律,相比于跨年前资金面可能在央行配合下偏宽松,跨年后资金面往往回归中性甚至偶尔偏向于收敛,核心原因为往年1月往往具有缴税、春节取现等压力,因此若是叠加政府债缴款、信贷放量以及央行回笼等因素,资金面易走向收敛,即使有降准落地,也往往难以带来显著宽松,总体呈现偏紧平衡特征,除非降息落地。

从跨年后两个交易日走势来看,银行融出和dr表现弱于季节性,可能的原因一是银行存款流失问题并未缓解,二则结合票据等信息来看信贷开门红在2024年低基数的背景下或略好于预期,后续可以持续跟踪存单发行、存单利率、票据利率和大行票据卖出量进行跟踪。

2、基本面

12月制造业PMI环比下行0.2个点至50.1,环比略好于季节性,仍位于荣枯线以上。从结构上来看,淡季生产回落,但需求端表现尚可,购进价格略有回落,装备制造、基础原材料、高技术制造业有不同程度放缓,消费品行业景气度上行。12月非制造业方面表现亮眼,服务业PMI回升1.9%,建筑业PMI环比大幅上行3.5个点至53.2。

总结来看,12月经济亮点在于非制造业出现较大幅度改善,值得关注其趋势;此外,消费品制造业景气度上行,促消费政策效果初步呈现,政策延续性较为重要,不过价格指标仍然承压、制造业PMI有所放缓,仍需政策持续发力。

3、政策面

在央行公布的四季度货币政策例会通稿上,央行落实了中央经济工作会议的精神,提出要实施适度宽松的货币政策,“根据国内外经济金融形势和金融市场运行情况,择机降准降息”,同时也将“流动性合理充裕”的表述调整成了“流动性充裕”。但与此同时,央行又将 “开展国债买卖,关注长期收益率的变化”的表述也予以保留,要求“加大货币信贷投放力度”,同时在近一年来都存在的“畅通货币政策传导机制,提高资金使用效率”的表述后,增加了“防止资金空转”的表述,汇率方面也从要求增强弹性,转而强调“增强韧性”。

总结而言,央行仍维持支持性的货币政策,但央行的多重目标也仍然体现,似乎显示短期在宽松的同时也仍需考量汇率、金融市场稳定性等诸多问题。

4、策略展望

1月份债市重点关注央行宽货币落地情况,和资产端供给情况。参考往年经验,年初债市确定性的明确来自以下两方面,一是关注央行能否在1月降准降息、以及幅度是否符合预期,二是关注信贷开门红力度以及政府债券供给上量情况。

当前债市性价比相对有限,可考虑适当增加持仓流动性,交易性机构仓位偏高,短期面临的不确定性也有所增加,因此需关注持仓流动性和波段操作力度。

策略方面:预计资金面整体平稳但资金利率或也难以大幅下行,当前利率品种杠杆策略空间相对有限,久期策略方面需关注波段操作力度。

信用债市场策略

12月,债市延续11月的抢配行情,受跨年资金面扰动影响,收益率月初下行,月中震荡上行,至月末转为下行。曲线形态月中开始先走陡后走平。全月来看,信用债一级投标热度稳定,取消发行较少,流动性利差先走阔后压缩、等级利差延续走阔;全月看5-10Y银行二永有超额回报。

展望1月,年初抢配置行为和货币宽松预期下,当前债市确定性仍在,但性价比不足。信用债相对于利率有性价比,但亦需要警惕“价值陷阱” :一方面,当前信用利差处于24年以来高位的背后或与短国开下行过多,短国开与资金利率倒挂有关。短端信用利差锚定短国开定价是否合适有待商榷。而信用定价如以R007资金利率为锚,根据当前10Y国债隐含的降息预期倒算,当前普信资产或已充分反应降息。另一方面,绝对价值角度,信用债最差资产收益率相对于理财最新业绩基准下限(2.4%)亦出现30多BP的倒挂。考虑到央行近期稳汇率压力、资金面于春节前多趋于收敛,以及1月并非理财增涨大月等因素,信用利差进一步压缩空间或有限。

策略方面:当前各类信用资产持有1个月的票息收益为13-19BP不等,票息收益对持有1个月的融资成本覆盖度低,考虑到春节前资金面扰动因素仍在,特朗普二进宫对于汇率层面的压力仍存,组合可考虑保持流动性。

可转债市场策略

1、对1月的权益市场观点为前低后高,整体看平,展望2025年,对权益市场战略性看多。

(1)观点:我们对1月的权益市场观点为前低后高,整体看平。特朗普就职后对华政策,对市场可能造成较大影响,但展望2025年全年战略性看多。

(2)原因: 市场1月初弱势,可能有以下两个方面原因:首先是市场在等待基本面的确认,其次是市场等待政策在利率和汇率之间的平衡,这两点大概率在一季度落地;在年度维度上,我们观察到12月政治局会议通稿表述非常积极:超常规逆周期调节、稳楼市股市、提振消费放在新质生产力之前、全方位扩大国内需求。此外,自2010年以来,货币政策定调首次转为“适度宽松”,积极的财政政策前添加了“更加”一词。基调确定后,具体政策落实尚需时间,单一政策的推动和内生增长持续性较强,货币、财政、产业政策不断涌现,最终大概率将会使经济发生从量变到质变的改变。

(3)结构:结构上1月关注红利和价值风格,一方面是2024年年报可能仍然偏弱,对成长风格有一定压制;另一方面是从历年日历效应来看,1月红利和价值风格占优,2月成长占优;此外,若中美贸易摩擦加剧,红利受到冲击应该更小。

2、对1月转债市场看平,关注中价转债。

(1)观点:转债方面,12月中证转债上涨1.49%,略超预期,转债强于正股,当前保持看平。

(2)估值:截至2025年1月5日,转债价格中位数处于2018年以来的55%分位。在结构方面,平价在110-130价格带转债具有估值性价比。

(3)结构:虽然我们对于权益市场1月整体看平,但预计在A股业绩预告、特朗普就职后对华政策存在不确定性等因素的影响下,市场波动可能较大,关注中价转债,且中等价格带转债具有一定估值优势。

相关基金:$大成景轩中高等级债券C(OTCFUND|009496)$ $大成景优中短债C(OTCFUND|008687)$ $大成惠明纯债债券C(OTCFUND|020174)$ $大成稳益90天滚动持有债券A(OTCFUND|013399)$ $大成稳益90天滚动持有债券E(OTCFUND|013401)$ $大成民稳增长混合C(OTCFUND|008847)$ $大成景安短融债券A(OTCFUND|000128)$ $大成景安短融债券E(OTCFUND|002086)$ $大成景悦中短债C(OTCFUND|008821)$ $大成稳安60天滚动持有债券E(OTCFUND|013792)$

#1月你有哪些操作计划?# #高盛上调中国资产评级,股市拉升在即?#

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!