- 4

- 3

- ♥ 收藏

- A大中小

大家好,我是辣评君。

周二晚,美国公布了PPI数据,12月PPI年率3.3%,低于预期3.4%,前值3.0%。今天(周三)晚上公布了12月CPI,同比2.9%符合预期,前值为增长2.7%。

数据公布后美股集体高开,美元走弱,非美货币普遍上涨,黄金短线上涨,美债收益率下跌(价格上涨),实时降息预期提前至6月份,后续降息概率也有所抬高。

(可以对比一下一周回顾:畏高的朋友们有福了 里的降息预期图)

前几天大家对美债的预测还相当悲观,1月7号的时候,荷兰国际集团(ING)预计10年期美国国债收益率到2025年底将升至5.5%。

今天(15日)出数据之前,贝莱德CEO芬克也表示,美国经济状况非常好,预计10年期美国国债收益率将达到5.5%。

还有观点预测2026年美联储加息100基点,10年期美债收益率会上行至6%。上一次10年期收益率这么高要追溯到2000年。

当时美债收益率还处在上行通道中,或许是因为近因效应,看空的观点比较容易被市场注意到。中间还出了一份强劲的就业数据,市场应声大跌,现在出了通胀数据,又应声大涨。美元资产的交易实在是数据驱动(从美联储到大部分市场参与者都是),如果是A股是二阶导博弈(甚至是2+阶),美股美元美债差不多就是0阶导。

昨天10年期美债收在4.798%,今天出了数据之后收益率一度大跌15BP(对应价格大概上涨1%),随后小幅反弹,目前在4.66%左右。

我们虽然多次表示看好美债,观点上也有过交易逻辑到配置逻辑的转向,但是至今仓位不高,主要是美元债基金都没有什么额度。。。之前聊过的换汇倒是换了不少,但是银行代销的美元份额申购手续费又太高了有点下不去手,最后买了美元理财,图一个无风险收益+汇兑损益的收益吧。美债基金还处在持续小额定投积累仓位的阶段。

……

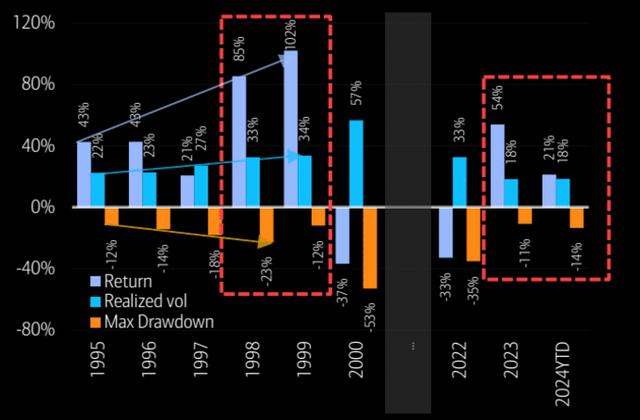

美股今天同步反弹。也分享一下多空两方面的观点吧。美银在去年12月初发过一篇研报,国内也有不少转载,研报表示,“尽管科技股的估值自2022年以来已经显著上升,但仍低于科技泡沫时期的估值,意味着当前的估值仍有进一步扩张的空间。科技泡沫时期,纳斯达克指数增长了11倍,五年内波动性不断上升。相比之下,AI时代的波动性迄今为止还显得相对温和”。

图里三个颜色的柱子分别表示收益率、波动率、最大回撤。

美银还表示“全球半导体生态系统中,有超过一半的EBIT(基本收益)被投资于研发,预计今年的研发投资将达5410亿美元,研发增长速度超过了盈利的发展速度,显示出行业对未来的深度乐观态度。”

这个逻辑比纯说历史涨幅空间稍微靠谱一点,但研发大幅支出可能只是部分因为对前景的乐观,还有一些大概是被同业卷得被迫开始AI军备竞赛。

……

再看一下空方的观点:霍华德马克思表示,历史上标普500指数只有4次连续两年回报率达到20%以上,其中三次都在第随后三年出现了下跌,唯一例外是1995年至1998年的泡沫把下跌延迟到了2000年。

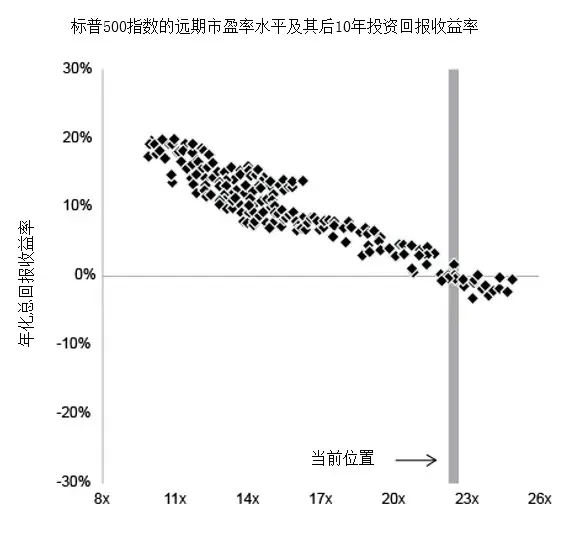

以及,标普现在的市盈率水平,历史表明未来十年的收益率是正负2%-2%之间。

美银的研报是12月初发的,霍华德马克思的发言是在1月7号。近因效应的又一次体现。

……

A股今天(周三)成交12120亿元,比昨天的13722亿缩量1600亿。

行业层面5涨26跌,传媒+1.3%、银行+0.8%、社会服务+0.5%领涨。小红书再次成为最大热点。消息面上,TikTok计划于周日(1月19日)全面关闭(而不是之前市场预期的“停止新增下载”)在美国的应用,如果消息是真的,这个热点估计还能延续几天。

今天先聊到这里。各位有什么关心的内容或话题,欢迎多留言!(打广告的就算了)

#每日信息前沿##三大指数集体下跌!创业板跌近2%##小红书国际版登顶美国苹果应用商店下载榜#

$易方达沪深300ETF联接A(OTCFUND|110020)$$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$天弘创业板ETF联接A(OTCFUND|001592)$