- 39

- 19

- ♥ 收藏

- A大中小

这周债市主要是央妈暂停国债买入,资金面压力大,12月GDP等部分宏观数据超预期等影响,债市出现回调。目前距离春节还有7个交易日(包括1月26日银行间债券市场调休),下周债市又会迎来什么新的变数呢?

海外方面,这里先聊一下周五晚上A50期指上涨0.72%,所以周一A股市场估计会高开。这里的重要原因之一是特朗普交易,即特朗普在1月20日上台当天可能会宣布关税等方面,市场可能预计利空落地。

如果关税低于预期或符合预期,大幅降息的必要性可能降低的,30BP-50BP的降息区间,可能会更倾向于30BP,即10年期国债活跃券收益率合理中枢可能在1.7%附近,债市继续回调的概率较大,如果超预期,那么债市继续上涨的概率更大,可能有望逼近前低。

宏观数据,周一LPR利率会公布,目前来看市场并没有降息预期。还有就是1月27日会公布1月官方制造业PMI,进一步验证经济复苏的成色如何。

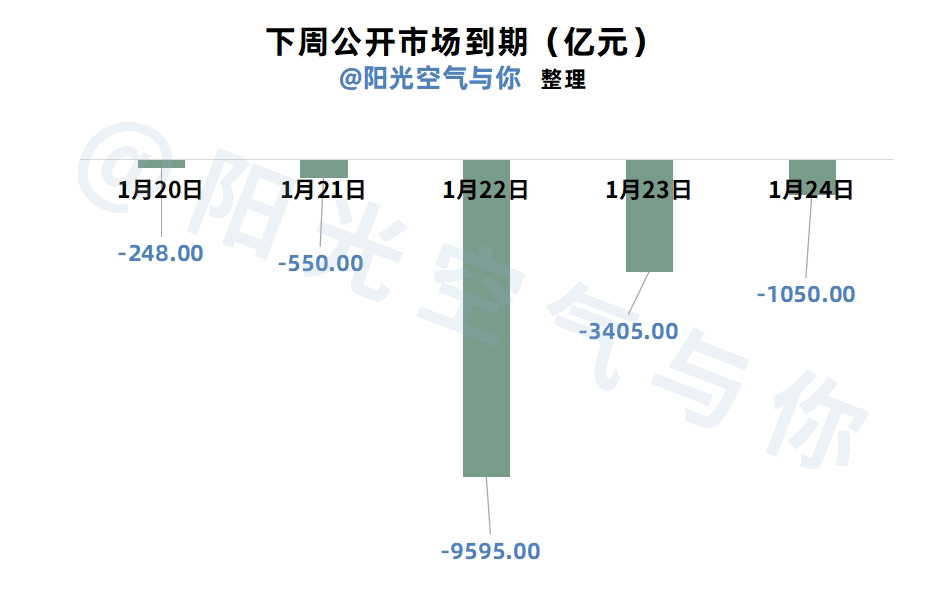

资金面上,目前重要资金DR007加权利率,周三的逆回购到期压力会大一些,不过已经过了最艰难的时候了,毕竟上周是MLF到期叠加税期,所以可能资金面还会延续紧张,但估计不会进一步收紧太多。还有就是下周日(1月26日)MLF会续作。

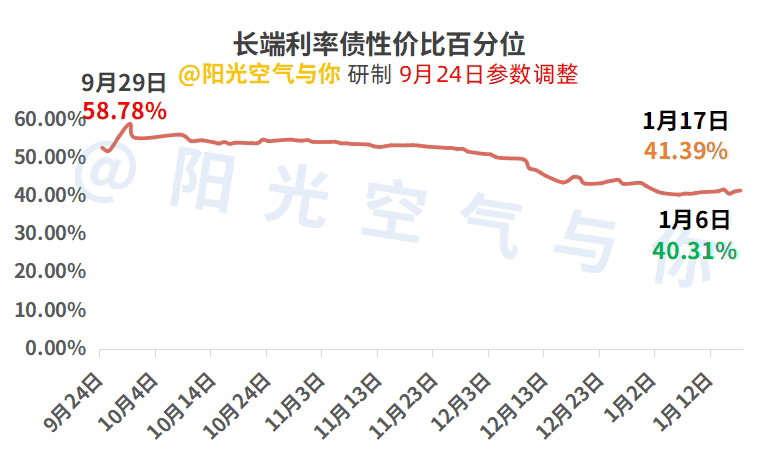

长端利率债性价比方面,这周算是跌出了一些空间,波段机会还是有一些的。

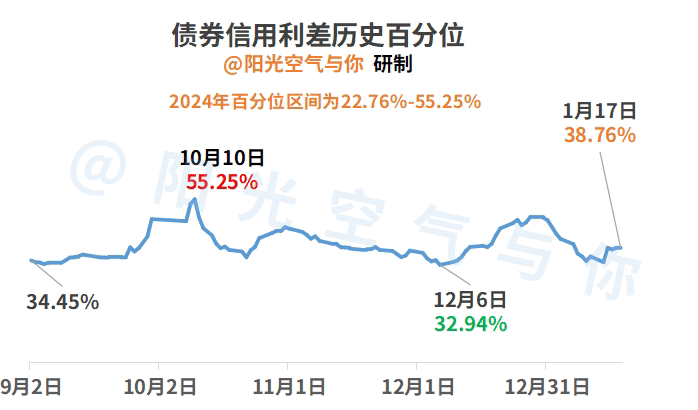

债券信用利差并不是很高,估计是这两天利率债也没有少跌,所以没有拉开太大利差空间,相对适中。而且资金面紧张,对于中短端利率债的影响更大一些。

至于周一债市怎么看?

没有变化,延续周五收盘的结论,阳光个人二次判断(与尾盘维持一致):周一长端利率债震荡概率较大,更倾向于下跌一些,信用债延续偏弱概率较大。注意!趋势指标存在一定滞后性,且不考虑其他变量;所以次日预判仅供辅助参考,重点参考债基策略为主。

个人债基策略,阳光个人预计10年期国债活跃券收益率短期震荡区间在1.6%-1.7%,把握波段机会,适当高抛低吸依然是较优的选择。简单来说,就是“上攻下守”。

另外,说一下1月26日(星期日)银行间债券市场会有交易,到时候当天阳光也会更新一下17点多的债市收盘,至于债市午盘和尾盘应该不更新,因为当日不是基金交易日,买卖等同于周一15点前买入。

每周末不见不散!

相关基金吧:$华泰保兴安悦债券C(OTCFUND|020741)$、$南方中债7-10年国开行债券指数E(OTCFUND|013594)$、$国泰嘉睿纯债债券C(OTCFUND|016604)$、$兴华安裕利率债C(OTCFUND|016659)$、$广发双债添利债券E(OTCFUND|009267)$、$长城短债C(OTCFUND|007195)$、$广发中债7-10年国开债指数E(OTCFUND|011062)$、$东方臻裕债券C(OTCFUND|016319)$、$国泰惠丰纯债债券A(OTCFUND|007214)$、$华泰保兴安悦债券A(OTCFUND|007540)$。#1月你有哪些操作计划?#