- 点赞

- 2

- ♥ 收藏

- A大中小

中国经济已经进入新常态,产业演化的背后是技术革命与金融资本的博弈。这场博弈是长期的,我们不能长期沉溺于稳健的红利低波,需要从战略上布局技术革命这一史诗级的变局。

创金合信 首席经济学家 魏凤春 博士

上期《首席视点》指出,短期的宏观交易需要避开“美联储降息——中国人民银行降息”这一持续半年以上的线性思维。对于无风险收益率的判断,趋势上2025 年“水牛”的判断仍然成立,但短期内应关注“无风险收益率的下降是有边界的”,需要考虑这一指标对整体经济修复的预期价值。同时明确指出,国际冲击下的风险溢价对资产定价节奏的影响是先抑后扬的,这一点与市场此前普遍预期的风险溢价有增无减非常不同。

上述判断成立的证据链越发完整:

1)1 月 20 日,央行维持 LPR 利率不动,不降息预期下市场资金利率有所抬升。

2)中国人民银行货币政策司司长邹澜在国新办新闻发布会上表示,“经济预期的好转最终一定会反映到国债收益率水平中,国债代表国家信用”,进一步推理,政策干预与否的逻辑是国债收益率的走势不能扰动投资者对国家信用的信心。

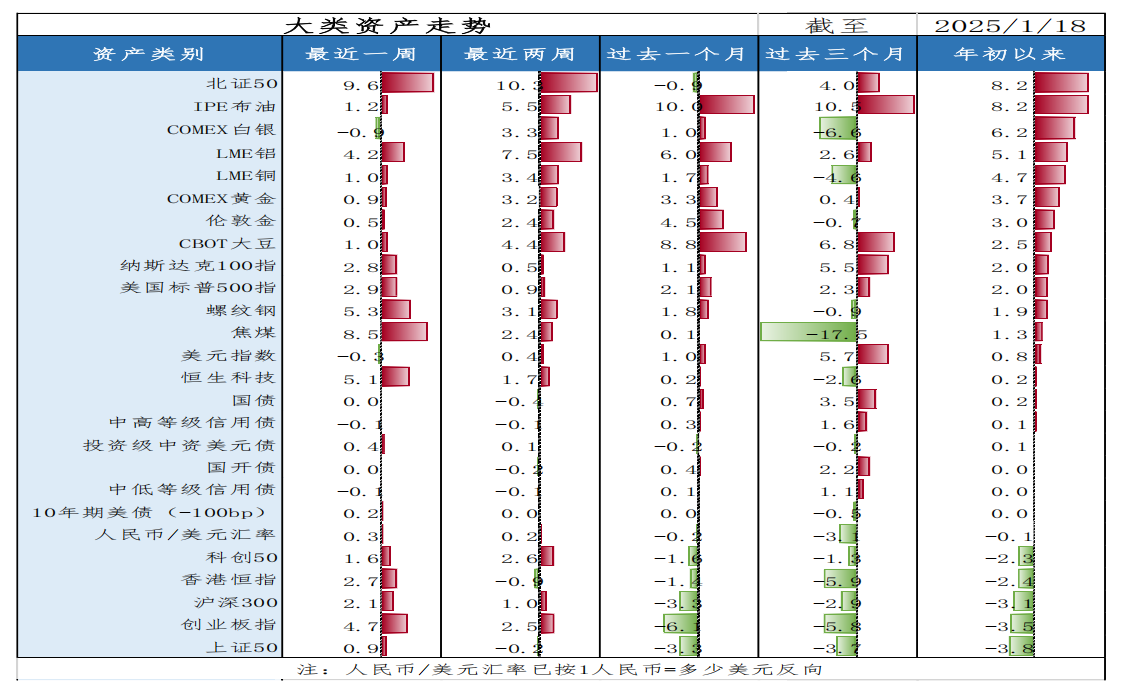

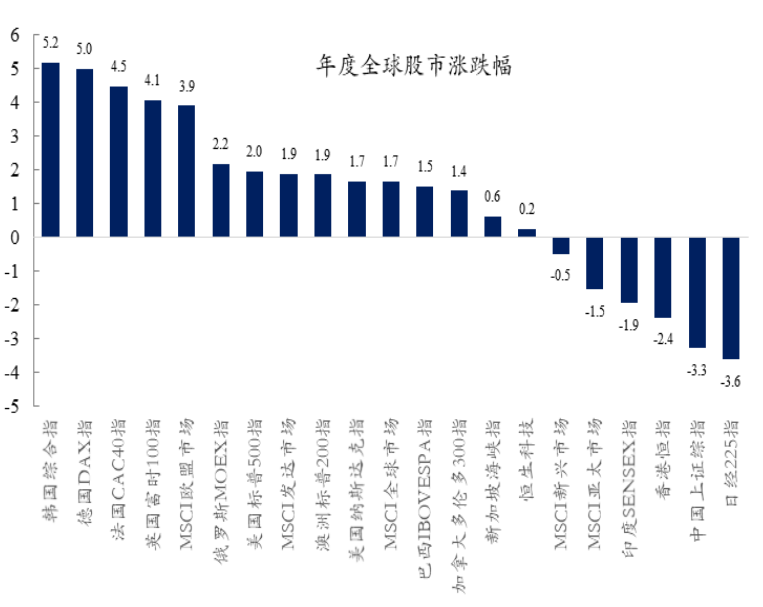

3)特朗普在就职前发出中美友好合作进一步增强的信号,风险溢价降低。国内 A 股投资者惯常关注的海外信号——Direxion3 倍做多每日中国 ETF 一周上涨 8%。国内风险资产走势大同小异,北证 50 一周上涨 9.6%,创业板指上涨 4.7%,沪深 300 上涨 2.1%,香港恒指上涨 2.7%。美国标普 500 一周上涨 2.9%,纳斯达克 100 上涨 2.8%。

显然资产走势体现了合则两利的古训,这是春节前的红包。投资者关心的是这一局面能持续多久,我们的基本结论是:特朗普的偏好或者策略的变化是表,中国经济的内生动力是里。内生的动力要么来自于政策力量的持续刺激,要么来自于经济自身周期力量的演化。

一、特朗普的短期策略:攘外必先安内弱化了风险溢价

中美大国竞争的常态是既冲突又合作,“任责”而不是“任势”是理性的策略。中国历来是礼仪之邦,又有着实事求是的优良传统,在这一背景下特朗普的理性策略是什么?

在大国博弈的框架下,美国的策略至少包含以下基本要点:

1)长期化,这是一个长达四年(2025-2029)的博弈。

2)多元化,毕其功于一役的策略是冲动的。

3)交易化,制裁不是目的而是手段,目的是满足其交易的诉求。

4)资源化,从特朗普竞选公开的声明看,传统能源被认为是其战略安全的重要组成部分。

5)AI 化,从人工智能到虚拟货币,特朗普并没有将传统能源与新技术对立,反而是激励扶持。基于技术上代际的差异,美国需要寻找新的市场来承接其技术开发的成本。

6)领土化,一般认为美国二战后基本没有公开明确的领土诉求,但这次特朗普对格陵兰岛与巴拿马运河的领土提出了新的诉求,这是新的博弈策略。

具体到 2025 美国新总统的百日新政,安内优于攘外应该是其优胜的策略。上一届政府在地缘冲突中的表现使其盟友伤透了心,再加上强势美元、资源价格飙升、降息进程波澜起伏等使得新政府不能四面出击。因此,初步判断,特朗普在竞选时采取的恐吓策略已经起到了初步效果,最初的施政策略对中国应该是阶段性友好的。从投资的视角考虑就是风险溢价下降,这对我们风险资产的配置是难得的时机。基于前述博弈策略的判断,切不可认为风险溢价就不再上升,长期的博弈仍然存在明显的不确定性。确定的是,利用这一良机,中国的强出口策略是有效的,净出口对投资的拉动将会高于投资者此前的预期。

这给我们内部改革赢得了时间。从另一个角度讲,中国之所以采取对外合作这一策略,应该与内部经济运行压力增大、政策实施难度增加有一定的关系。历史的经验告诉我们,内部的压力往往带来变革,外部的压力一般迎来开放。改革开放是我们既定的策略,压力增大是利空,也是利好。

二、中国的内生动力与压力

随着 2024 年经济数据的公布,市场已经取得了部分共识,这是 2025 年资产布局的基础。共识如下:

1)刺激政策有效,2025 年期待继续刺激。2024 年四季度 GDP 按不变价格计算同比增长 5.4%,按实际价格计算增长 7.43%,经济朝着弱复苏的方向前进。

2)需求与供给共同用力的刺激才是真刺激。从需求看,在消费品以旧换新的政策催化下,消费品零售总额与制造业增加值同比明显高于其他门类。2024 年最终消费对 GDP 的贡献从 2023 的 89%下降到 2024 年的 44.5%,显示 2025 年刺激消费对保持经济基本增速何其重要。预计的消费包括:财政补贴类的家电家居、出行链等,新消费中的 AI 产业驱动品种、情绪消费、性价比消费等。

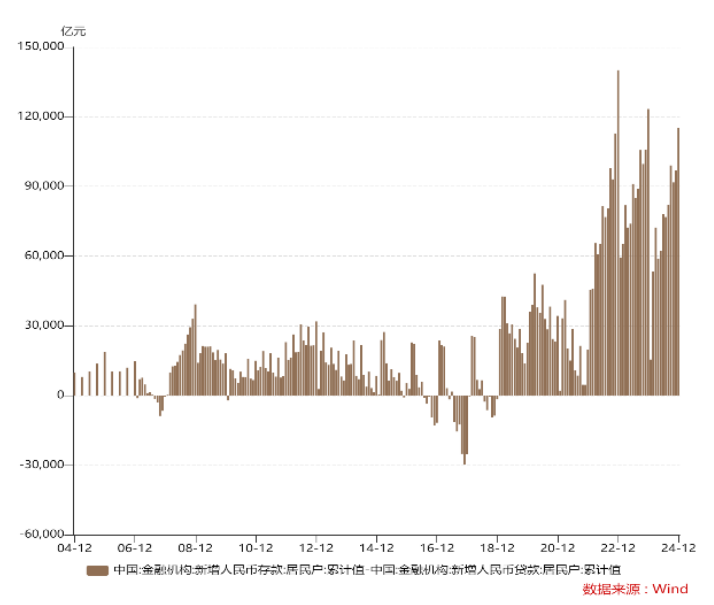

3)虽然经济修复有力,但信用的扩张仍然不明显。2021-2024,过去四年居民新增存款减去贷款的余额分别是 1.98 万元、14 万亿元、12.34 万亿元与 11.54万亿元,预防性储蓄仍然没有减少,彰显企业投资的不振。

4)新增社会融资主要用来化解政府债务。当月社会融资规模占比中,2024年四季度政府债券月度平均占比为 64%,新增信贷占比则为 24%。积极化债的最终目的是修复政府资产负债表,通过财富效应来提升消费能力。但是,化债当前主要的目标还是保障基本的运营,距离通过政府扩张消费来带动居民消费的效果还有很长的距离。

5)主导产业的分野越发明显。2024 年房地产投资同比增速为-10.6%,制造业投资增速为 9.2%,20%的差距使得主导产业的轮廓越发明晰。再具体看,统计局的数据表明:2024 年,规模以上装备制造业增加值较上年增长 7.7%,增速高于全部规模以上工业 1.9 个百分点;增加值占全部规模以上工业比重达 34.6%,较上年提升 1.0 个百分点。

主要行业中,电子、铁路船舶航空航天、汽车行业较快增长,增速分别为11.8%、10.9%、9.1%。规模以上高技术制造业增加值较 2023 年增长 8.9%,高于全部规模以上工业 3.1 个百分点。集成电路制造、光电子器件制造、半导体器件专用设备制造等行业增加值分别增长 18.3%、18.1%、16.7%,传感器、集成电路、光电子器件等高技术产品产量分别增长 27.0%、22.2%、16.1%。智能化水平不断提升。智能无人飞行器制造、智能车载设备制造、可穿戴智能设备制造等智能生活行业增加值分别增长 53.5%、25.1%、13.3%;导航测绘气象及海洋专用仪器制造、地质勘探和地震专用仪器制造等专业配套行业增加值分别增长 44.9%、18.9%。

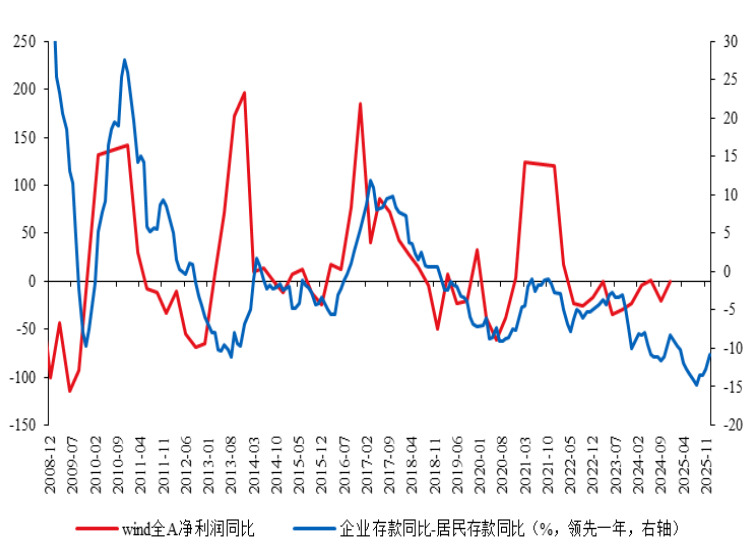

6)企业盈利对股市的支撑尚显不足。历史的相关关系表明,通过企业存款同比与居民存款同比差值来预测 Wind 全 A 净利润同比是比较靠谱的实践,数据显示虽然经济数据很提振人心,但量的增长和利的增长不同步。供给与需求不匹配,产能相对过剩,PPI 同比尚未转正,这些因素对股市的压制一直存在。

这些共识对风险资产定价的指向非常明确,即:路遥知马力,从估值牛到利润牛是一个漫长的过程。经济增长和股市运行态势表明经济下行和资产价格波动的螺旋已经打破,但低增长、低通胀、低利率、低利润、高波动的基本特征仍然没有改变。基于此,红利类股票具备长期配置的机会,对于稳健类产品是较好的资产选择。鉴于产业的变化异常剧烈,新的主导产业呼之欲出,积极的投资者也需要从战略的视角对高端制造进行耐心的配置。

三、从持股还是持币到金融资本与技术革命的博弈

基于风险溢价的变化,投资者期待春季的躁动,持币还是持股的选择就没有那么大的难度。2024 年 9 月底以来,政策的转折带来 A 股市场的反弹,在百日盘整结束后,A 股具备技术性反弹的内在需求,重视春季躁动的机会是我们最新的建议。需要提醒投资者,只有业绩支撑,才能完成从“水牛”到“利润牛”的转变,还需要注意风险溢价不是一成不变的。春天固然是和煦的,但倒春或难避免。

上述分析其实是老生常谈,对于经验丰富的投资者来讲至多算是善意的提醒。笔者在此更想提醒年轻的投资者,中国经济已经进入新常态,产业演化的背后是技术革命与金融资本的博弈。这场博弈是长期的,我们不能长期沉溺于稳健的红利低波,需要从战略上布局技术革命这一史诗级的变局。经济学家佩蕾丝在其名著《技术革命与金融资本:泡沫与黄金时代的动力学》中做了精彩的分析,愿与诸位分享。

“每次技术革命都会造成一套技术大规模地取代另一套技术,或是前者完全替代后者,或是通过对现有设备、工艺或操作方式的现代化替代。每次都像一股破除旧习惯的飓风在人、组织和技能方面带来了深刻的变化,每次都导致了金融市场的一段爆炸性增长时期。 新的角色,通常是年轻人,迅猛地投身于动摇一个根深蒂固志得意满的世界的行动之中。新企业家投资于新的产业,而年轻的金融家们则像制造龙卷风一般把天下的巨额财富都吸纳过来,再将其重新配置在更加冒险而无畏的人手中;一些财富用于房地产投机或任何当时应当攫取的机会,一些用于购买现存资产,一些用于新的投资。一部分资金流向了新产业,另一些扩大了新的基础设施,还有一些更新改造了所有的既存产业。但是大部分资金卷入了钱生钱的狂热运动之中,致使资产价格膨胀,泡沫在逐步变大。最终泡沫将会破裂,但此时彻底的转型已经发生了。新产业已经成长起来,新的基础设施已经到位,新的百万富翁已经现身,利用新技术来做事的新方法已经成为常识,新的调节框架和适当的制度已经系统地连接。”

资料来源:WIND,创金合信基金

$创金合信芯片产业股票发起C(OTCFUND|013340)$

$创金合信中证科创创业50指数增强C(OTCFUND|017413)$

$创金合信中证红利低波动指数C(OTCFUND|005562)$

$创金合信专精特新股票发起C(OTCFUND|014737)$

注:本文作者系创金合信基金首席经济学家魏凤春博士,转载请注明出处

数据来源为WIND,创金合信基金宏观策略配置部整理,数据截至2025.1.20

#春节持基还是持币?#

#半导体芯片走强 还能上车吗?#

#人民币飙涨、中国资产爆发,A股怎么走?#