- 2

- 1

- ♥ 收藏

- A大中小

大家好,我是国泰基金经理刘嵩扬。

2024年,大家都经历了债券市场波澜壮阔的牛市。静态来看,有一个问题还是值得讨论的,目前流动性宽松的大局面已经形成了,那么除了债券市场以外,资金还有没有别的好去处?

除了债券,资金还有没有别的好去处?

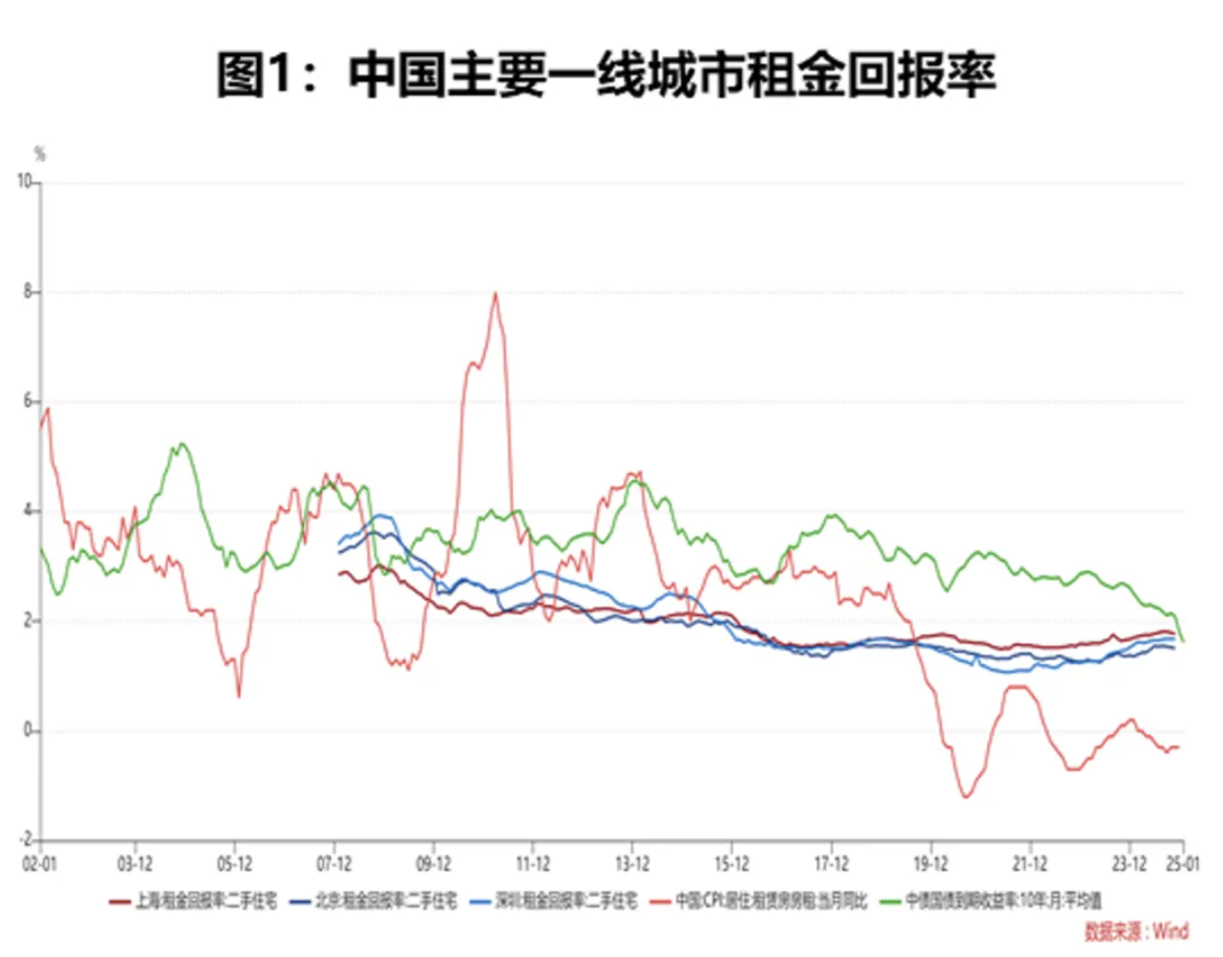

首先,目前10年国债收益率已经低于一线城市二手房租售比;假设CPI房租同比未来能稳定在0%左右的水平,LPR跟随兑现降息预期下降25-50BP,房贷成本将低于租房成本,可能会刺激二手房成交量乃至价格企稳反弹,进而影响居民部门的风险偏好。核心矛盾点仍然在于跟踪房租等名义价格的后续同比变化。

数据来源:国泰基金、Wind;数据截至:2024年12月。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。

股市从任何股债性价比的指标来看都是低估的,但居民部门的风险偏好提升仍然是一个漫长的过程。与房租一样,企业名义收入和利润能否企稳好转也是关键指标。

数据来源:国泰基金、Wind;数据截至:2024年12月。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。

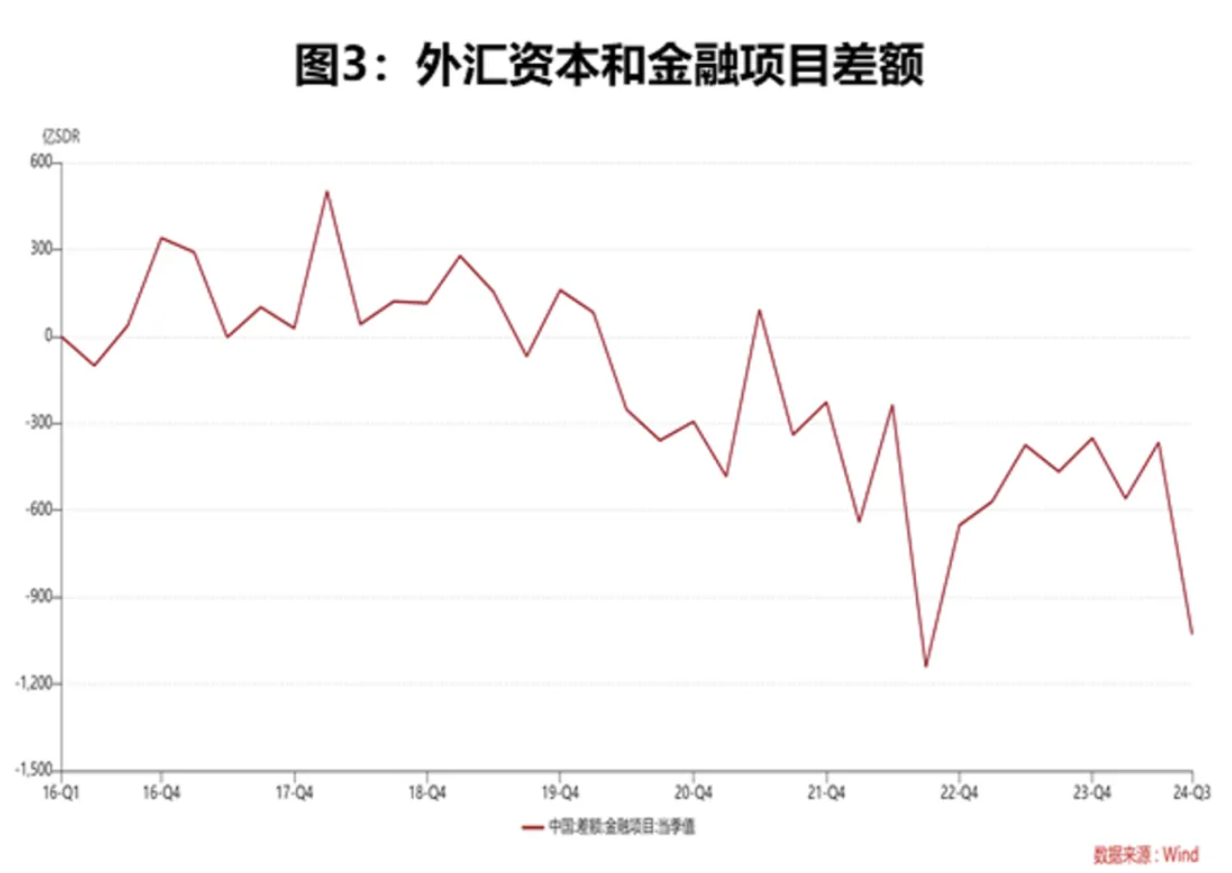

另外,2024年三季度外汇的资本和金融项目差额达到-1029亿美元,流出规模仅次于2022年三季度。在美国降息节奏放缓叠加稳汇率的背景下,增加海外配置也成为了一项规模逐步加速的选项,无论是机构还是个人。

数据来源:国泰基金、Wind;数据截至:2024年12月。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。

目前国内债券市场,无论从房产的名义回报率、股票的性价比,还是海外资产的对比,它从静态的性价比回报上,都不占据优势。

但为什么目前资金还是在源源流入债券市场,背后核心的矛盾点还是在于,市场对于未来的通胀还是通缩预期,目前还处于比较悲观的情况。一旦这个指标或者逻辑出现反转,风险偏好会带动大类资产配置逻辑发生趋势性扭转。在看到这个过程之前,我们对于债券市场还保持中性偏乐观的态度。

信用债板块:流动性分层愈加明显

根据我们整个对于信用债成交的一个观察,我们认为未来有三个趋势是比较明显的。

第一点:虽然债券收益率在不断下行,但是信用债的换手率是出现了比较明显下滑,信用债市场流动性和成交活跃度在下降,我们也要警惕一种情况,当收益率在低位的时候,一些中低评级的信用债,流动性情况是急剧恶化的。

第二点:市场对于信用债的流动性溢价在不断提升,资金追逐高流动性的资产。我们选择了30年国债的活跃券和次活跃券的利差。可以看出从11月以来, 30年国债的活跃性和次活跃性利差在不断的走扩,从之前的一个2~3bp逐步的走扩到了8bp,目前是7~8bp。

另外,长久期资产流动性不断提升,逐步向利率债靠拢,就是选择一些高流动性的品种,然后通过不断的波段交易来做资本利得对组合的收益进行增厚。

当然投资者目前对这个位置的整个信用债策略的或者说对于短期的一个走势看法存在一个比较大的分歧。

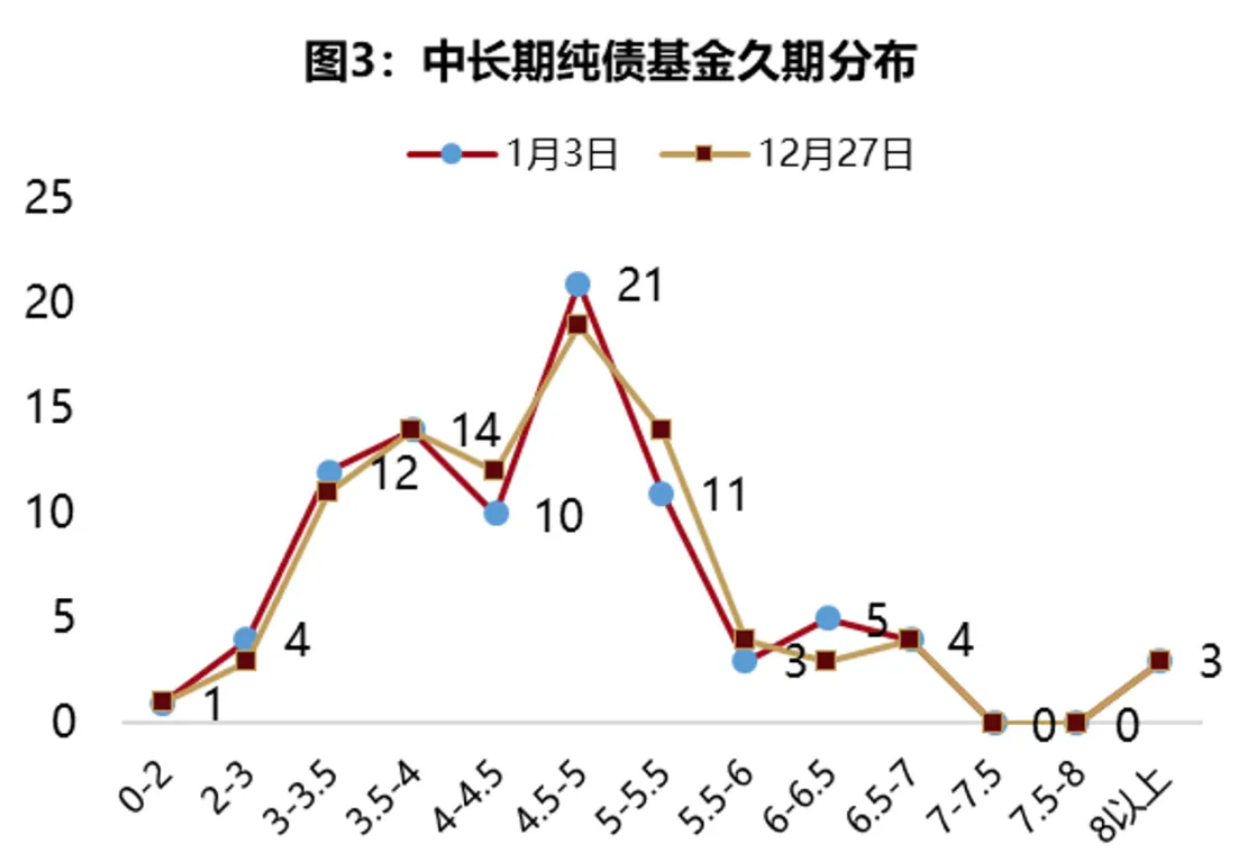

从下图可以看出,中长期纯债的久期分布,相对来讲扩张区间还是比较宽泛。比较保守的一些组合,久期在2附近,比较看好的组合,久期都拉到了5~7,可以看出机构投资者对于未来的看法是存在分歧的。

数据来源:国泰基金、Wind;数据截至:2024年12月。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。

从策略角度出发,大家的看法是非常一致的,需要足够流动性支撑的品种来迅速改变组合久期来修正自身判断,长久期利率债和高评级信用债受到青睐。

这个背后的原因,仍然是对刺激政策的实际力度和效果进行押注,但这个外生变量具有巨大的不确定性。当然从高层的表述情况来看的话,未来财政刺激必然不会缺席,力度也会远远高于前几年的平均水平。

但目前由于居民收入预期还是比较悲观,实体经济的产能还是供大于求,叠加未来美国的制裁,可能对我们国家的出口冲击,在这些外生变量的一个扰动下,市场对于财政刺激的实际力度是存在一定疑问的。在不确定性的情况下,才是制约未来整个债市方向的主要因素。

中短端信用资产的赔率空间和性价比在上升

回到信用债市场的结构性机会,目前有一些结构性机会是值得把握的。

首先,央行不断调控目前过低的收益水平,不断收敛银行间市场的流动性,导致不管从资金利率也好,还是短久期的利率债也好,出现了比较大幅度的调整。

央行连续发声对于潜在久期风险的担忧,但收紧流动性导致曲线倒挂也不是监管期望看到的局面;前期过度定价适度宽松的短端利率债近期调整幅度超过30BP,央行没有必要进一步加码调控,破坏适度宽松的支持性货币政策的总基调。持续收紧反而可能造成市场对于政策预期的混乱,加剧了资金拥抱利率债品种,抛弃类似中短期信用债等品种。

从策略容量和流动性角度考虑,存单都是押注流动性再宽松的优质选择;包括3年内商金债和高评级信用债等中短端资产均可纳入观察范围。我们组合未来的策略方向,也会聚焦在三年以内的信用债进行积极的配置和操作。

被动指数型信用策略扩容:长久期高评级信用债利差有压缩空间

近日,8家基金公司申报获批了基准做市信用债ETF,合计规模预计达240亿元(预计产品首募上限30亿元)。对应上证基准做市公司债指数和深证基准做市信用债指数。

此外,陆续有被动指数型信用债基发行,跟踪指数的久期基准也高于目前信用债基的平均基准,长久期信用债占据相当比例,且随着目前一级发行期限结构不断拉长,指数的久期中枢也将不断提升。

短期来看,随着指数产品发行扩容,叠加目前长久期高评级信用债的利差较高,配置需求将推动该类资产的信用利差有明显收缩,流动性提升。

但中期来看,一方面发行期限结构的不断提升拉升了整体信用债的久期风险;另一方面更高比例的长久期信用债由负债不稳定的机构类型持有,未来的波动性必然提升,还是应该适当给予流动性溢价保护,在利差低位进行主动操作。

信用利差策略:支持性策略

所以整体来看,我们对于中期的一个债券市场看法还是中性偏多的行情。在明显观察到名义价格企稳并温和增长,从而改善企业利润和风险偏好之前,宽松的市场流动性仍然会停留在债券市场,哪怕未来的预期收益空间越来越窄。

从策略层面而言,信用债的利差策略还是处于支持性策略的角度,久期策略仍然是产生超额收益的一个主要来源,占据主要的位置。

信用利差策略方面,我们还是更多的会去根据资金情况和债券的供给需求的变化来进行支持性操作。

我们认为货币政策未来长期来说,还是会保持在适度宽松的局面。但未来债券市场方向和未来幅度的判断,更多的还是要取决于财政刺激政策的力度。

第三点来讲,市场从三季度以来不断发生对于高流动性资产的追逐,我们组合也会继续提升组合资产的一个流动性,来应对政策预期的不确定性和市场波动。

作为一个信用债产品来说,我们目前是更加推荐哑铃策略,加仓的主要品种可能是存单,再加上一些长久期高评级信用债。相对来说,对于一些长久期的中低评级城投债,相对保持比较谨慎的态度。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

#春节持基还是持币?# #人民币飙涨、中国资产爆发,A股怎么走?# #张坤四季报透露哪些投资机会?# #半导体芯片走强 还能上车吗?# #小红书国际版登顶美国苹果应用商店下载榜#

$国泰合融纯债债券A(OTCFUND|008207)$ $国泰农惠定期开放债券(OTCFUND|005816)$ $国泰聚禾纯债债券(OTCFUND|006596)$ $国泰聚瑞纯债债券A(OTCFUND|008206)$ $国泰聚瑞纯债债券C(OTCFUND|016538)$ $国泰利享中短债债券A(OTCFUND|006597)$ $国泰利享中短债债券C(OTCFUND|006598)$ $国泰惠丰纯债债券A(OTCFUND|007214)$ $国泰惠丰纯债债券C(OTCFUND|021249)$ $国泰嘉睿纯债债券C(OTCFUND|016604)$