- 2

- 评论

- ♥ 收藏

- A大中小

大家好,我是阿热。

文章大部分是年前就写好的,再试试能不能发出来。

先聊下A股。周一(1月27日)春节前最后一个交易日独立成周,且提现过年资金基本在上周已经离场。大盘指数主要是一开始银行在拉升护盘,临近收盘时回落。周末消息面利好的AI智能体,周一也是一波冲高回落。

上个交易周(1.20~1.24),A股在更前面一周触底反弹的基础上小幅上扬,表现还不错。全A平均股价的周线已录得3连阳,距收复1月首周的阴线,大约还差2个百分点。

从板块来看,整周排行的领涨板块几乎全是科技,只有保险板块不属于科技线。铜缆高速连接、人形机器人等偏硬件的方向也挺火的。

上周五AI智能体概念单日大涨11%,也带动了不少AI软件端/应用端的概念板块走强。

上周创业板指涨幅领先,中证1000、中证2000和微盘股指数反而有一丝“跟涨”意味,资金可能更偏爱大容量科技权重股的趋势行情。

节前一周大事不少,六部门喊话中长期资金入市和川宝上台之前文章都详细聊过,感兴趣的朋友可以点击前两天的文章。

关于中长期资金入市,六部门抢在年前塞红包,喊险资等增量资金入场长期配置A股。并且给了具体指标:每年新增保费的30%。

然而对于险资来说,最优项只有银行股,而四大行价格已经不低了,AH溢价普遍在40%左右,顶着这么高的溢价要求新资金买,对新资金很不友好;而资金向权重股聚集又让市场其他板块承压,对老资金也很不友好。

于是放话出来后的开市第一天,市场高开低走,只有四大行大涨。一个节前出的利好政策反而变得两头不讨好,也是蛮可惜的。

但是第二天市场就找了新方向:既然四大行的AH溢价40%,且A股还有新资金的支撑,那如果未来溢价收窄,港股四大行就有明确的40%套利空间——恒指得到了逻辑支撑;而恒生科技在924之后表现稳定好于恒指,如果恒指都有强逻辑支撑,那恒生科技会更强。一来二去,机会去了港股那边。

离岸人民币先涨后跌,到2月1日,川宝已经确认宣布对加、墨加征25%的额外关税,对中国是额外10%;从最开始消息传出截至上周五国际市场收盘,离岸人民币大概跌了1%,收在7.32。

......

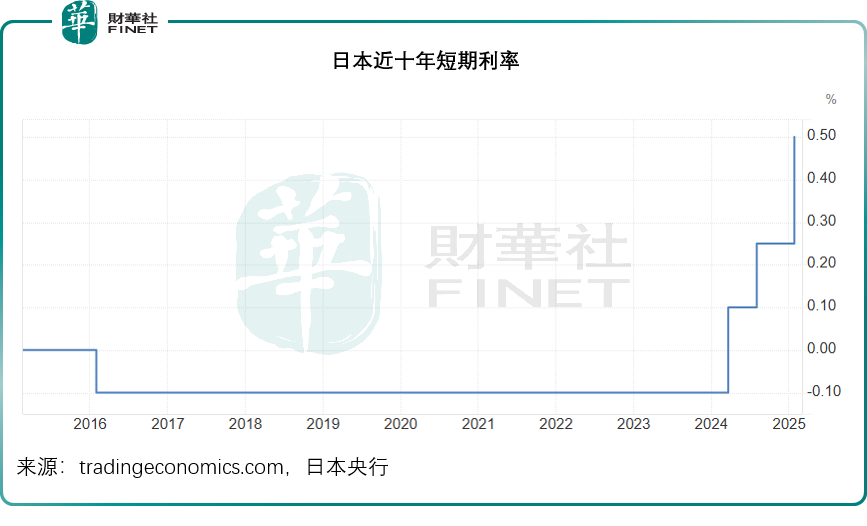

另外一个事儿是日本加息。

日本央行一如预期加息25个基点,将短期利率从之前的0.25%上调至0.5%,这是2008年以来的最高水平,也是2024年3月以来的第三次加息。

去年日本央行就在3月、7月接连加息两次,并且日本央行行长暗示在2025年还会有进一步动作。

这么积极是有原因的,毕竟去年,日本刚刚结束了长达8年的负利率时期。16年日本央行宣布实行-0.1%的负利率后,长期贷款利率就降至0.95%,此后基本维持在1%左右。

为了复苏经济,日本定了2%的通胀目标。所以这次加息,是为了向2%的通胀目标迈进,也就在市场的预料之中。但是日本央行预计,此次加息后日本的实际利率可能仍处于“明显的负值区间”,也就是说,为了走通胀,日本在今年很可能还会再加息一次。果然,日本央行行长在会后的新闻发布会上就表示“如果预期前景实现,日本央行将继续加息”。

日本不断加息,其实受影响很大的是美元和美债。日本央行宣布加息后,日元兑美元短线走低后迅速反弹,上下振幅超100点。因为日本的民众和财团贷了很多日元,投资美债美股。而日本加息就会导致成本增加,反而资本会收拢货币,加速日元回流,对美元和美债是一种冲击,美元指数回落。

这就反而利好人民币,减轻目前人民币贬值的压力,而且日本降息,可能会促使这些外资流出日本,进而加大流向中国的可能性。而港股对美元反应也是很灵敏,上周五恒生科技大涨。

......

美、欧央行都公布了新的利率决议。上周初的时候,市场预期美联储本次降息25个基点的概率仅为2.1%。美联储也确实按兵不动,没有搞出什么意外。

美国经济数据方面,美国2024年12月非农新增就业25.6万人,远超预期的16.5万人,创9个月来最大增长;12月失业率意外下降至4.1%,低于预期。但美国就业数据一直比较差,还经常修正,之前就出现过好几次,从高修到了低,或者反过来的情况。

另外美国12月核心PCE物价指数同比增长2.8%,和市场预期持平。

并且上周川宝上台后多次对美联储施压,呼吁降息以刺激经济,整体来说就是不确定因素更多了。

欧洲央行降息25个基点,符合市场预期。此前拉加德就一直表示,欧央行将继续逐步降息,还强调欧央行会考虑渐进式降息,有信心在2025年让通胀率达到2%的目标。

#每日信息前沿##黄金大涨,能否持续?##纵情生活,分享2025春节见闻#

$易方达上证科创50联接A(OTCFUND|011608)$$天弘创业板ETF联接A(OTCFUND|001592)$$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$