- 1

- 2

- ♥ 收藏

- A大中小

大家好,我是阿热。

前天,也就是春节后开工第一天,汽车价格战又一次打响了。

2月5日,特斯拉中国宣布:即日起至2月28日,Model 3全系车型限时享受8000元保险补贴,补贴后最低售价仅22.75万元。同时,购车用户还可享受5年0息贷款政策及特享充电权益。

特斯拉这是头一次对Model 3全系车型提供保险补贴,还是第一次联合推行保险补贴与5年0息。

这波优惠一出,小鹏、蔚来、智己、广汽丰田等等车企迅速响应。而且今年的促销方式和以往有所不同,车企还推出免息贷款、零首付等。比起以往单纯的价格战,又加上了优化购车门槛的方向。

价格战对现在的汽车市场来说,倒确实成了一种“避无可避”的现象。根据乘联分会的数据,2024年全年有227款车型进行了降价,新能源车的降价幅度尤为显著,平均降价达到1.8万元,降价幅度高达9.2%;常规燃油车的降价车型则降价1.3万元,降幅为6.8%。

从中国汽车工业协会给出的数据来看,2023年,整个汽车行业的平均利润率为6.5%,较2022年下降了0.8个百分点;到了2024年1~10月,这一数字进一步下滑至4.5%,其中10月的利润率甚至跌至4.1%的历史低位。

这种幅度的利润压缩,说明现在整个汽车市场不仅面临着沉重的降价压力,还在利润空间严重压缩的情况下抗风险能力明显下降。

从特斯拉发布的2024年报来看:营收976.9亿美元、同比增长0.9%;全年交付178.9万辆、同比下降1.1%;净利润71.5亿美元、同比下降52.2%,卖车收入是近八年以来的首次下滑。

是不是觉得很糟糕?

不过销量疲软、净利润腰斩这些,对特斯拉股价的影响反而没想象中那么大。公布业绩报的第二天、也就是1月31日收盘,特斯拉市值达到1.3万亿美元、市盈率达183倍。进入2月后特斯拉股价虽有调整,但市场上更多认为是消息面上的影响(削减电车补贴以及马斯克干政活动,使得特斯拉在欧业绩不佳)。整体来看,特斯拉目前的估值依旧是脱离基本面支撑的。

在特斯拉最新财报电话会议上,马斯克甚至开头就表示:特斯拉未来的市值会超过前五大公司的总和。

谷歌、亚马逊、英伟达等前五大巨头的市值总和超过14万亿美元,这五家巨头的新财年总收入为1.58万亿美元。马斯克的说法是,特斯拉未来的收入会超过10万亿美元,相当于日本、德国加新加坡的GDP总和。

二级市场对特斯拉的态度是——无视核心业务疲软,幻想自动驾驶、无人出租车、人形机器人支撑估值上涨。摩根大通写了一篇报告,说没看懂财报后特斯拉的股价为什么还会上涨,瑞银也表达了对特斯拉估值的困惑。

大摩给出的估值:430美元的目标价,整车业务89美元/股(假设2030年销量将达530万辆);自动驾驶业务168美元/股(假设2040年,65%特斯拉车主会订阅、服务费200美元/年)。意思是,确定性相对较强的整车业务只占估值的20%,没有想象空间的智驾占估值的40%,画的饼占40%。

特斯拉的核心利润就是靠卖车。

2024财年特斯拉的976.9亿美元收入,有770.7亿美元来自汽车部门。这里面又有724.8亿美元是来自汽车销售,汽车监管积分收入27.6亿美元,剩下的18.3亿美元是汽车租赁,储能发电业务全年收入也有101亿美元。

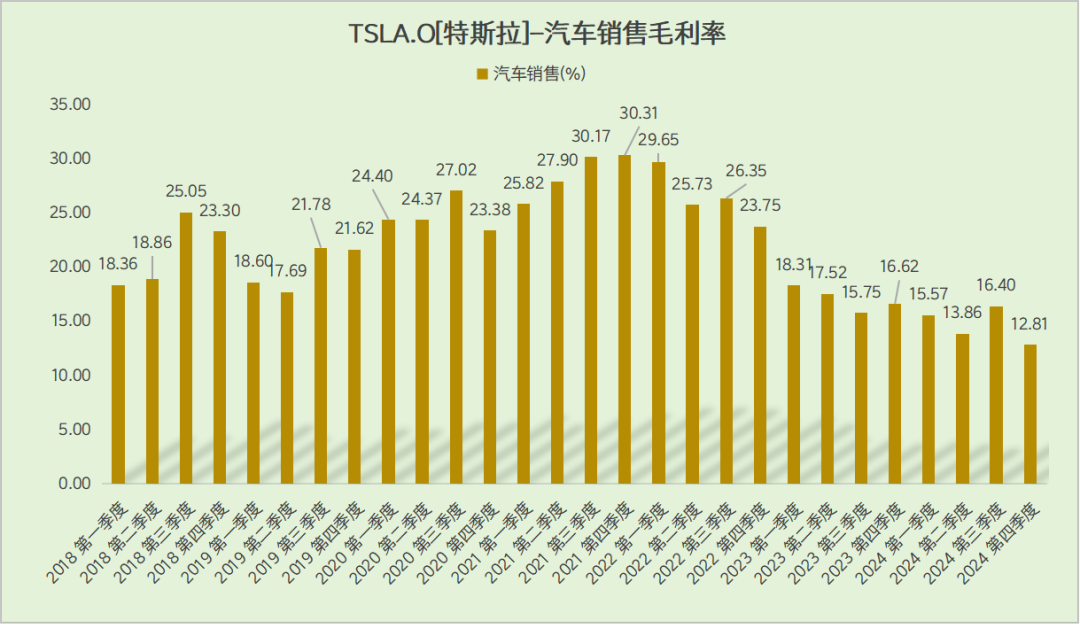

毛利润方面,汽车部门的毛利润142亿美元,卖车是106亿美元,租赁8.24亿美元,储能发电26.4亿美元以及服务性收入6.13亿美元,储能发电业务利润翻倍增长,卖车相关毛利全面下滑。

现在的问题是汽车利润一直在下滑,第四季度卖车的毛利率已经跌至12.8%,这个数字也是近几年的新低,已经低于小米的毛利率。

数据来源:iFind

确实是汽车市场这两年竞争较为激烈,但特斯拉的核心问题还是车型更新太慢,靠智驾建立起的品牌溢价已经开始弱化。

新能源汽车的卖点无非就是内饰、续航、智驾。2017年Model3上线的时候,特斯拉的智驾领先全行业,所以20万~30万价格带区间特斯拉几乎没有竞争对手。而到了2024年,国产品牌15万价格带已经标配智能驾驶,华为、小米、小鹏等一众国产品牌在智驾技术上也不输特斯拉,再加上内饰外观等等,用户已经不太能接受特斯拉的简单配置了。

影响2024年第四季度营收的另一个原因,在于人工智能和其他研发项目相关成本的投入。

根据年报数据,2024年第四季度特斯拉的研发开支和销售费用继续加大,研发费用12.8亿,高于市场预期的11.1亿。

据说2024年特斯拉的人工智能训练计算能力提高了400%以上。2024年第四季度,特斯拉完成了得州超级工厂Cortex的部署,这是一个由大约50000颗H100芯片组成的训练集群。

在自动驾驶部分,马斯克说是要在2025年6月在美国奥斯汀推出“无人监督FSD的付费服务”,智能辅助驾驶系统(驾驶员监管版)也会在2025年将进入欧洲和中国市场。自动驾驶出租车(Robotaxi)方面,今年在美国部分地区开始推出Robotaxi无人驾驶电动车服务,2026年实现批量生产Cybercab。

特斯拉人形机器人Optimus也在持续推进,预期是2025年生产数千到1万台,然后2026年产量增加10倍、达到5-10万台,27年达到50-100万台。

最近几个季度,马斯克的论调一直是不要只关注当前卖车的核心业务,而要更多地关注未来的自动驾驶和机器人技术。因此尽管交付量和利润不怎么动,特斯拉股价倒是一直在上涨。

除此之外,美股的情绪溢价也给特斯拉加上了更高预期。

根据Wind,纳斯达克综指当前的估值为45倍,近十年分位数是88%,可以说是历史最贵水平。

上一篇也提到一些概念,支撑美股继续上涨的是AI,是数据大厂对未来的超预期的新基建,台积电财报中显示,数据中心相关的业绩已经占了一半的收入,而在应用端至今还未出现能大规模商业化的产品。

像是苹果现在接近40倍的估值,但苹果最新季度的收入增速仅有4%,净利润增速也只有7%。所以支撑美股上涨的已经不是基本面,而是全球资金对未来AI的超乐观定价。

总体来看,2025年,特斯拉的关键增长点是自动驾驶技术和新车型投产,至于最后做出来的东西能不能配得上现在画饼出来的40%的估值,还有待证实。

……

最后聊聊昨天大盘。

周三消化一天之后,周四市场相对正常,缓慢放量走强的变化。

板块前三:电机+5.19%、半导体+4.89%、汽车零部件+4.62%,后几位贵金属-0.11%、银行+0.11%、航运港口0.48%。

题材上还是以AI方向为主,AI海外硬件也出现了止跌,整体的市场效应就感觉不错。最火的DeepSeek方向,周四早上弱分歧,板上放量没有产生大的波动变化。

周三比较强的机器人,周四延续了爆发状态。

市场两大主流方向都是在开盘之后逐步加强的,整体的效应就偏好。

#每日信息前沿##高盛德银齐唱多A股,你怎么看?##DeepSeek火爆全球,对A股影响几何?#

$易方达上证科创50联接A(OTCFUND|011608)$$国泰黄金ETF联接A(OTCFUND|000218)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$