- 1

- 评论

- ♥ 收藏

- A大中小

市场回顾

回顾1月,稳汇率、防空转重要性阶段性上升,央行缩长放短、暂停国债买入,资金面明显收敛;不过与此同时,资产荒格局与经济波折修复的状态并未改变,这也导致年初阶段市场“逢调买入”的动机较强,长端利率保持震荡。

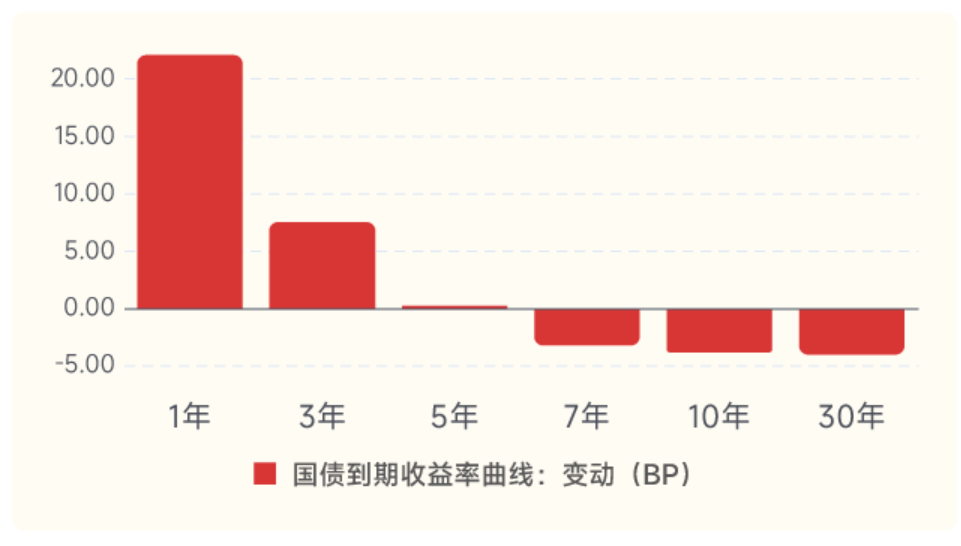

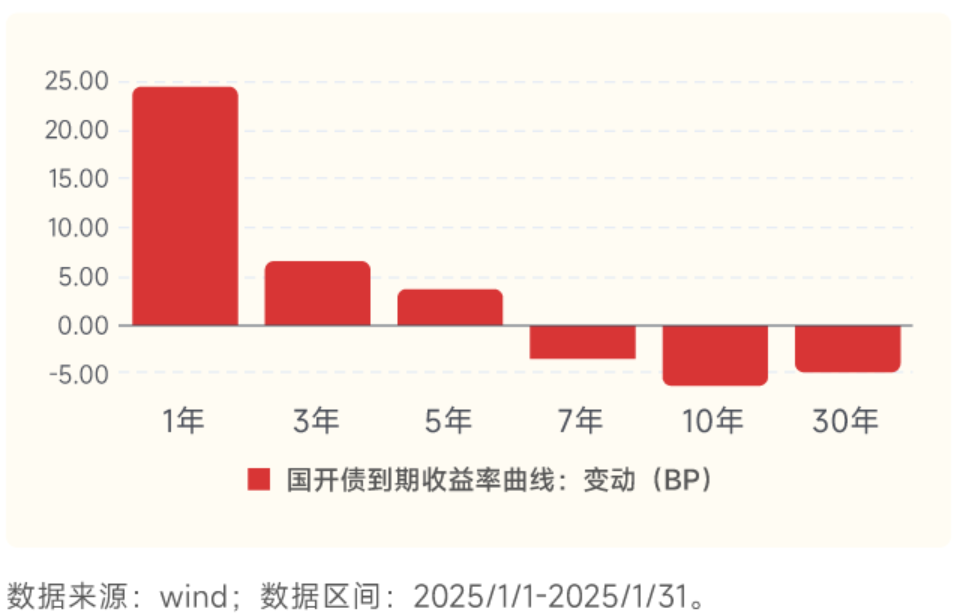

全月来看,10Y国债到期收益率在1.6-1.67%之间波动。曲线上,受到央行暂停买入和资金面收敛的影响而显著走平,1Y国债和国开上行超20BP,3年则上行5-10BP。

宏观经济与利率市场策略

1、资金面

2月资金面的压力来自于政府债券缴款、“开门红”效应和银行缺乏中长期负债的现状,而资金的支撑性因素则在于节后现金回流补充中长期资金,以及央行可能的“宽货币”以配合债券发行。

在现金回流+节后一周政府债券尚未上量的背景下,资金面或季节性宽松;然而随着后续政府债券放量、税期来临,在银行缺中长期负债这一问题尚未解决的背景下,资金面或难以持续宽松,2月仍有5000e mlf和8000e买断式回购到期,关注央行操作。资金面转松仍需观察到央行重心的变化,如汇率压力明显减轻,防空转阶段性见效等。

2、基本面

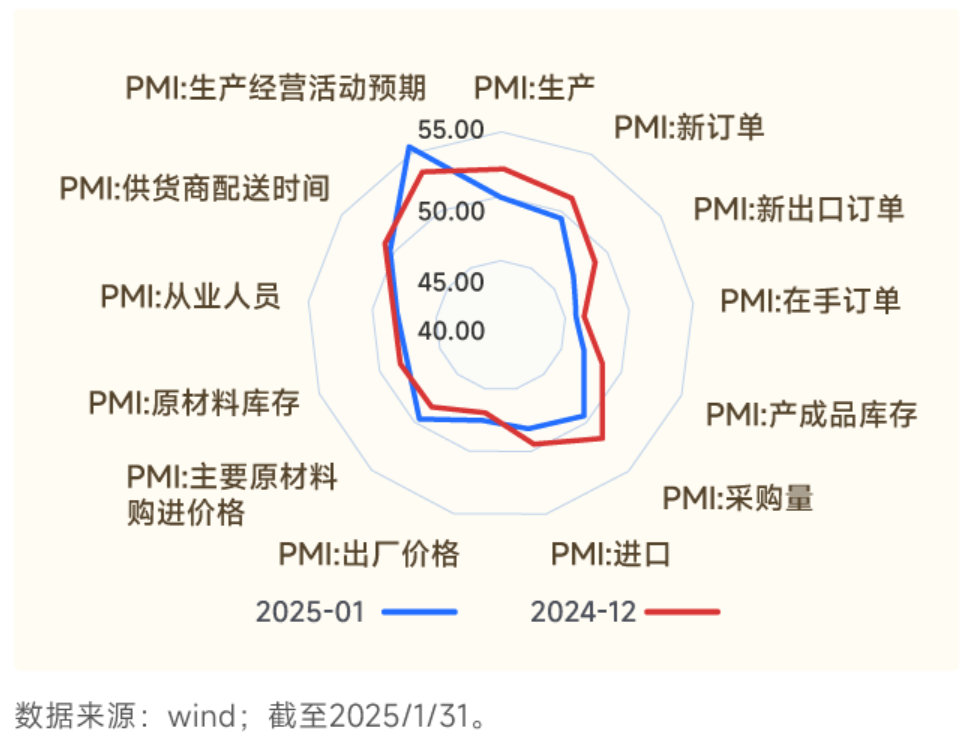

1月制造业PMI环比下行1个点至49.1,重回荣枯线以下。近年来早春年份PMI回落幅度平均在0.3-0.4左右,本月PMI扣除季节性后偏弱,不过EPMI基本符合季节性、BCI则也有所回升,略有分歧。从结构上来看,产需偏弱,生产弱于需求库存有所去化,价格指标小幅回升,相对积极因素主要在于企业生产预期改善。1月非制造业回落至50.2,服务业PMI回落1.7%,建筑业PMI环比大幅回落行3.9个点至49.3。

总结来看,1月PMI明显回落,既有季调不完全的影响,也有其他因素的影响,未来经济修复强度和延续性仍需政策的持续加码。

3、海外市场

春节期间密集发布的美国增长数据延续韧性,24Q4美国GDP总体增速温和降温,但结构分化显著,剔除库存变动、净出口和政府支出的“核心 GDP”私人国内最终购买环比年率+3.2%,仍维持在较高增长区间。美国1月ISM制造业重回扩张,好于预期,创2022年以来新高。此外,假期期间的另一主线是在DeepSeek、特朗普关税新政两条主线下引发的避险情绪升温。具体来看,2月1日,特朗普宣布加拿大、墨西哥和对华关税方案落地,2月3日称“肯定会”对欧盟征税,虽然“关税”当前更多是特朗普政府的博弈手段而非最终目的,但市场对于全球关税战带来的经济下行和通胀上行风险的担忧难免升温。

4、策略展望

假期期间消息面多空参半。假期期间消息面较为丰富,利多因素主要在于节前资金面转松、从PMI和假期地产数据来看经济内生循环尚未开启,以及关税风波再起;而从制约层面来看则是国内方面假期出行和服务消费相对旺盛,海外在关税、ISM、PMI等因素影响下强美元格局尚未逆转。

2月债市的重点或在于政策博弈,利率低位震荡格局或延续。债市从季节性效应来看2月确定性略偏低,背后主要是因为2月是经济数据空窗期+政策博弈期,叠加二月份还在“开门红”阶段资金面往往也难以显著转松的制约。今年2月债市的关注点或也依然来自政策博弈,在当前外部压力有所加码阶段,内部政策加力的必要性也有所上升。一方面2月份政府债券发行上量,关注央行是否有一定宽货币操作配合;不过另一方面也需要注意在当前汇率压力下,“宽货币”的空间或也仍受约束,且往往配合着宽信用共同发力以稳预期。在此背景下,短期债市或仍然以震荡+交易性机会为主,可能的机会主要来自于节后的季节性宽松、降准等宽货币操作、以及关税的进一步加码;配置性机会或仍需等待汇率约束减弱、以及两会后内部政策力度的明确。

信用债市场策略

受制于人民币贬值压力,降准降息1月未见落地,且自中旬以来资金面持续紧张。由此,1月全月信用债交易相对低迷:新发债券认购情绪偏弱,高估值发行频现;二级交易情绪亦显著降温,多数交易以高估值达成,成交券平均久期明显下行。

展望后市,资金面摆脱紧张局面回归均衡宽松依旧是行情修复的必要条件。资金利率下行不仅彰显货币政策重心,提升债市确定性,同时也打开信用债性价比空间。当前经济内生动能仍待夯实,特朗普贸易政策新添较多不确定性,货币政策不具备持续收紧基础。待地方政府债供给来临,宽松窗口有望重新打开,后续保持重点跟踪。

综上,信用债仓位及久期偏中性,保持组合流动性,关注新券高估值发行机会。待资金面宽松信号出现,信用债配置价值或凸显。

可转债市场策略

1、对2月的权益市场偏乐观,国内政策可能因中美贸易摩擦而加码。

(1)观点:对2月的权益市场偏乐观。

(2)原因:市场可能为较弱的基本面定价,且贸易摩擦大概率有所反复。1月市场对较差的业绩预告表现钝化,可能由于恰逢中美贸易摩擦预期好转的对冲,使得市场呈现震荡态势;政策依然积极,两会前市场预期可能再度高涨,且长期资金入市为市场提供支持。1月“两重两新”政策持续推进,政策积极。站在2月初的时点,美国对华加征关税,国内对冲政策可能更快的发布,非对美出口导向型公司大概率受益于政策呵护。超预期的政策可能涉及LPR调整、国债发行、产业政策、消费政策等。此外,五部门召开新闻发布会,促进中长期资金入市,也将会在一定程度上提供支撑。

(3)结构:在结构方面,由于日历效应,二月关注中小盘和成长风格。

2、对2月转债市场偏中性,主要由于当前转债估值较高。

(1)观点:转债方面,1月中证转债上涨1.34%,略超预期,转债强于正股。考虑到当前估值水平,对转债保持中性看法。

(2)估值:截至2025年1月27日,转债价格中位数处于2018年以来的69%分位,百元溢价率位于81%分位,估值水平略高。

(3)结构:平价在110-130价格带的转债,具有一定相对估值优势,且弹性较高,更能受益于权益市场的上涨。

相关基金:$大成景轩中高等级债券C(OTCFUND|009496)$ $大成景悦中短债C(OTCFUND|008821)$ $大成景优中短债C(OTCFUND|008687)$ $大成景安短融债券E(OTCFUND|002086)$ $大成景兴信用债债券C(OTCFUND|000131)$ $大成民稳增长混合C(OTCFUND|008847)$ $大成惠明纯债债券C(OTCFUND|020174)$ $大成景安短融债券E(OTCFUND|002086)$ $大成景优中短债C(OTCFUND|008687)$ $大成稳安60天滚动持有债券E(OTCFUND|013792)$

#高盛德银齐唱多A股,你怎么看?#

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!