- 4

- 评论

- ♥ 收藏

- A大中小

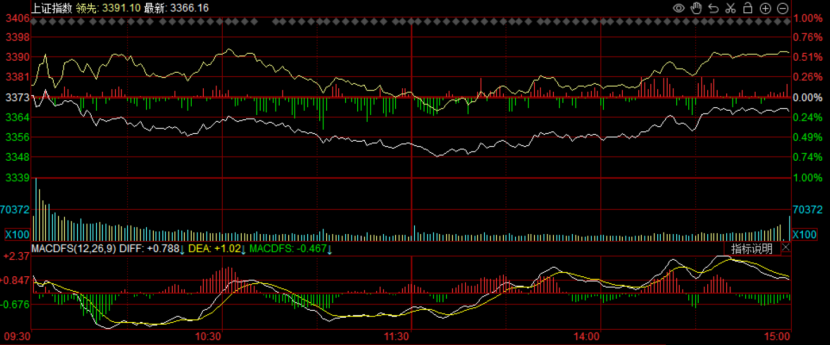

今日指数方面,沪指下跌0.19%,深成指下跌0.17%,创业板指下跌0.25%,三大指数集体飘绿。

交易量方面,今日缩量3176亿,总计成交15440亿。个股方面,上涨3279家,下跌1953家,上涨为主。

今天两会闭幕,我重点关注了三个关键数据:

1、GDP增长:5%左右。与去年一样,市场预期今年GDP预期增长目标继续设定在5%左右是较为合理的,不仅“十四五”规划目标相衔接,而且为“十五五”开局奠定基础,此外也考虑了当前经济发展态势,保持一定增速惯性。数据的背后是5%增长目标传递出政策的稳定性信号,有助于稳定市场预期。

2、CPI涨幅:2%左右。相信宏观政策加力实施,将为经济增长和物价合理回升提供更好的政策环境,2025年CPI有望温和回升,原话原封不动,大家有滋有味品尝。数据的背后是2%左右的CPI涨幅可以适度的物价上涨,可以刺激企业扩大生产和投资,推动经济的持续复苏。

3、赤字率:4%左右。今年赤字率拟按4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。提高财政赤字率,将为今年经济发展注入更多动力。赤字率提高以后,可以更多利用财政空间,扩大财政支出规模,加大逆周期调节力度。

总结一句话来说,GDP增长目标5%稳定市场情绪,CPI涨幅2%推动经济复苏,赤字率4%的安排提供了更大的财政空间。整体来看,这些政策安排对市场是利好的。

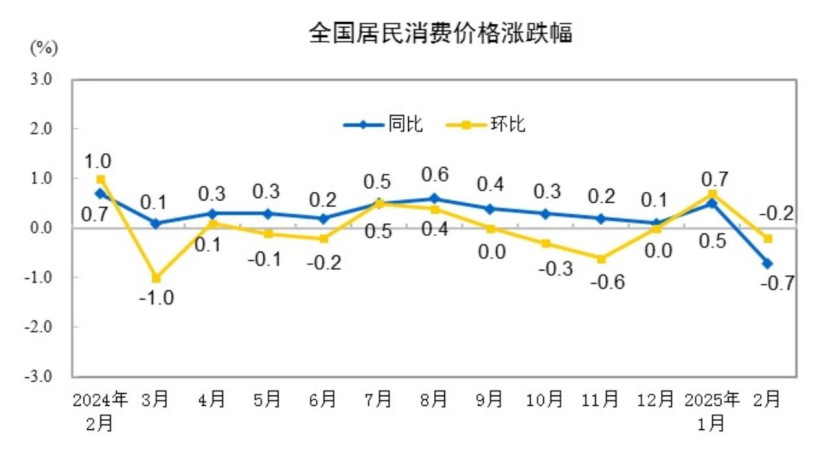

还有二个重磅数据公布,首先看2月CPI数据出炉,三十CPI环比下降0.2%,同比下降0.7%,由涨转降。

CPI环比由涨转降。我认为主要有三点,其一是春节基数效应,食品价格同比下降3.3%,影响CPI同比下降约0.60%,占CPI总降幅的八成以上,是带动CPI由涨转降的关键原因。其二是汽车降价促销,燃油小汽车和新能源小汽车价格,分别同比下降5.0%和6.0%。其三是去年高基数影响,2月蔬菜价格由正转负,猪肉价格涨幅大幅回落。

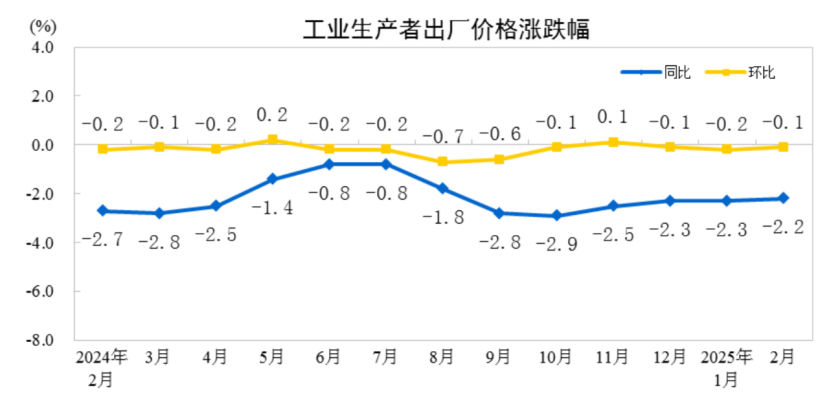

接着看2月PPI环比下降0.1%,同比下降2.2%,环比、同比降幅均收窄0.1个百分点。

PPI降幅略有收窄。我认为主要是二点,其一是生产淡季,春节前后为工业生产淡季,多数建筑项目停工影响建材需求。其二是煤炭价格下降,煤炭加工价格同比下降24.7%,煤炭开采和洗选业价格同比下降12.5%。

银行和煤炭,作为红利方向的两大主要行业(尤其在中证红利之类的指数里权重平分秋色),最近分化很严重,主要原因就是煤炭价格一直在跌。大家在选红利指数的时候可以避开煤炭行业占比高的。

总的来说,虽然CPI和PPI环比下降,CPI主要是还是春节基数大的影响,还有汽车降价促销,以及去年2月食品价格基数明显偏高。PPI主要还是春节前后淡季,以及煤炭价格下降。不过CPI中部分工业消费品和服务价格呈现稳中有升的态势,反映出内需市场的韧性和消费结构的优化。另一方面,PPI降幅有所收窄,表明工业生产领域的需求正在逐步回暖,上游成本压力有所缓解。整体来看,当前物价温和回升的态势并未改变,经济复苏的内生动力依然稳固。

年初以来,宏观经济整体向好,包括社融、PMI、地产,等等;市场从924开始就期待政策,大家从那个时候就已经有一致共识:货币政策已经很努力了,接下来需要财政政策接棒,但是扩大赤字、修改预算之类的“增量财政政策”,是要经过全国人大的,等了半年终于等到了,接下来尽快推动政策落地、看到基本面好转是值得预期的。

另外小盘、成长风格短期情绪较高(计算机板块市值占比5.4%,已经接近2015年6月高点),大盘核心资产有补涨机会。“慢牛”说了这么久,我们正在一点一点、日拱一卒地看到积极的边际变化。全年来看,“权重搭台,题材唱戏”值得期待,如果不想追高科技类,趁着无人问津的时候配置一点大盘宽基,可能是不错的选择。

#每日信息前沿##华为组建医疗军团!AI医疗概念要爆发?##中国资产爆发!摩根资管:重估才刚开始#

$易方达沪深300ETF联接C(OTCFUND|007339)$$易方达中证500ETF联接发起式C(OTCFUND|007029)$$天弘沪深300ETF联接C(OTCFUND|005918)$$华夏沪深300ETF联接C(OTCFUND|005658)$$博时中证500ETF联接C(OTCFUND|008397)$$汇添富中证500指数增强C(OTCFUND|016854)$