- 1

- 评论

- ♥ 收藏

- A大中小

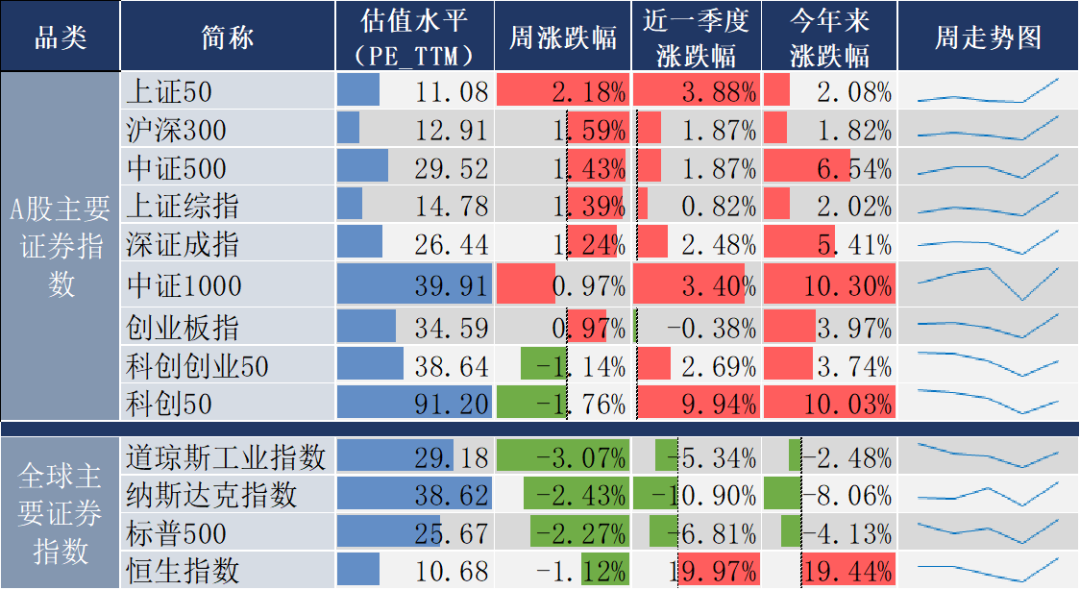

上周市场表现较好,主要指数多数上涨。截止周五收盘,沪指收于3419.56点,周涨1.39%;上证50收于2740.51点,周涨2.18%。

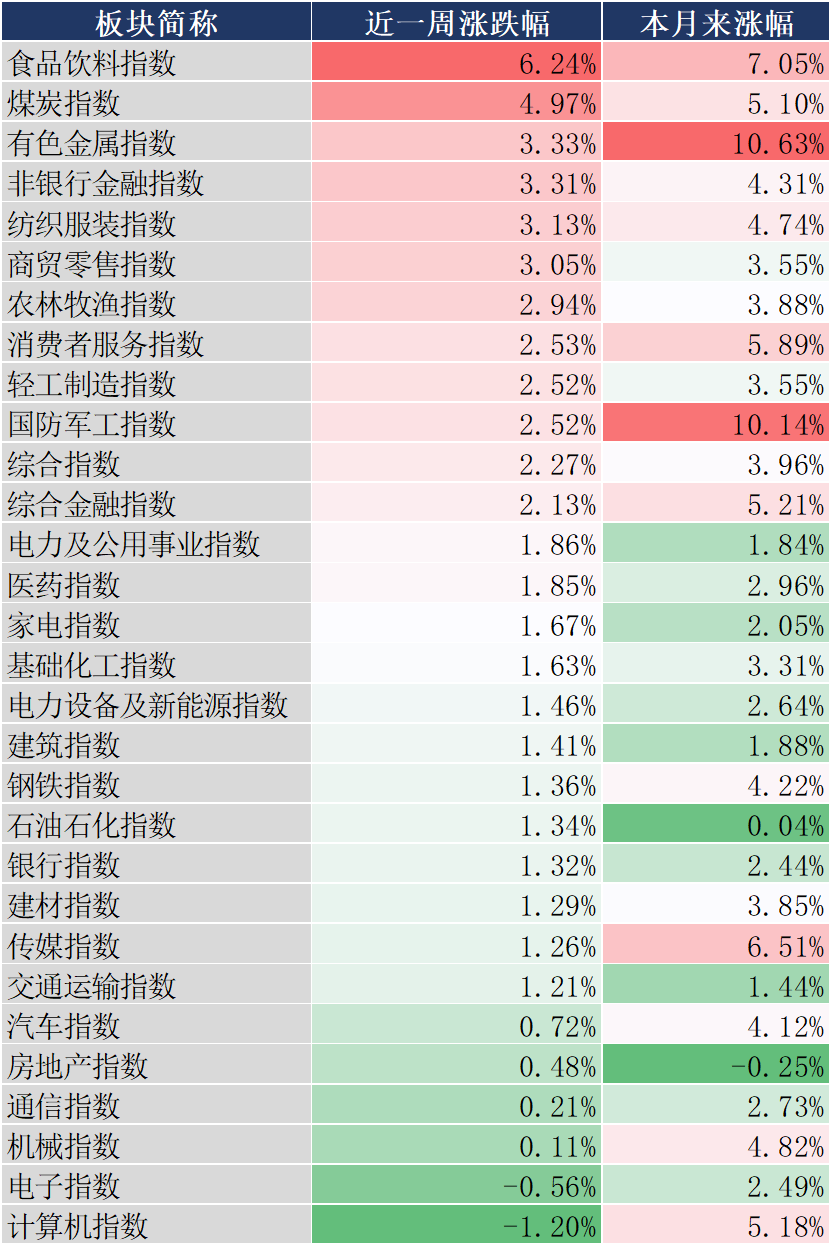

中信行业方面:食品饮料、煤炭、有色金属等指数涨幅居前;计算机、电子、机械等指数跌幅居前。

数据来源:同花顺,截至20250314

上周市场发生了哪些大事?我们一起来看看

01 第一,最新公募基金保有量数据出炉,股票型指数基金彻底火了!

近日,中基协公布2024年下半年度基金销售机构公募基金保有规模数据显示,在去年下半年基础市场回暖背景下,头部基金销售机构公募基金保有规模整体呈现普涨格局,尤其是各类资金争相流入股票型指数基金,该类产品保有规模快速走高。

数据显示,截至2024年末,全市场公募基金保有量前100强中,权益类基金保有规模达到4.85万亿元,环比增加1232亿元,规模增幅为2.6%;同期,非货公募保有规模为9.54万亿元,环比增长6738亿元,增幅为7.6%。

尤其值得关注的是股票型指数基金保有规模激增,去年末数据为1.7万亿元,半年规模激增3436亿元,规模增幅超过25%,是三大类产品中规模增速最快的类型。

摘要:“中国基金报”微信公众号

02 第二,北京发改委公开征集基础设施REITs意向储备项目!

3月14日,北京市发展和改革委员会发布《北京市发展和改革委员会关于征集基础设施REITs意向储备项目有关工作的通知》,面向社会公开征集基础设施REITs意向储备项目。

业内认为,北京作为全国首个启动常态化REITs储备征集的城市,其分层储备库管理模式(意向—储备—存续)有望为其他省市提供可复制的制度创新样本,政策传导效应将逐渐显现,预计其他地方也将加速跟进。

摘要:“中国基金报”微信公众号

03 第三,黄金突破3000美元大关刷新历史高点!

3月14日傍晚,现货黄金首次突破每盎司3000美元这一心理关口,再度刷新历史新高;今年迄今每盎司累涨逾370美元,涨幅超14%。不过,随后金价的涨幅有所回落。

有分析称,在贸易紧张局势加剧和市场对美联储降息预期升温的推动下,黄金作为避险资产的吸引力进一步增强。

摘要:“中国基金报”微信公众号

04 第四,深圳发布最新公积金政策,进一步满足职工住房需求!

3月16日,深圳市住房公积金管理委员会发布《关于〈深圳市住房公积金贷款管理规定〉的补充规定》《关于我市住房公积金利息补贴有关事项的通知》两项文件,对深圳市住房公积金贷款和利息补贴政策进行了调整优化,包括提高住房公积金贷款额度、降低公积金贷款最低首付款比例、取消异地住房公积金贷款的户籍和首套房限制等,旨在进一步满足职工的住房需求,更好发挥住房公积金制度的保障作用。

两项文件均自2025年3月24日起实施。

摘要:“中国基金报”微信公众号

05 第五,受育儿补贴政策刺激,婴童概念股全线爆发!

重磅利好政策彻底引爆。消息面上,呼和浩特发布育儿补贴项目实施细则,对符合条件的家庭生育一孩一次性发放育儿补贴1万元;生育二孩发放育儿补贴5万元;生育三孩及以上发放育儿补贴10万元。深圳市有关部门今日也表示:“目前国家卫生健康委正在会同有关部门研究育儿补贴实施方案,我市将根据国家部署积极稳妥做好落实。”

有分析机构称,呼和浩特发布的政策超出预期,预计短期内会有更多地方政府跟进。育儿补贴是破解低生育率问题的关键措施之一,有助于提振生育意愿。生育政策补贴后续若落地,有望推动出生人口改善,利好婴配粉行业需求。

摘要:“券商中国”微信公众号

06 第六,高盛发声,国际长线投资者显著回归!

“中国境外股票发行市场已经复苏。”在日前举办的媒体会上,高盛亚洲(除日本外)股票资本市场联席主管王亚军表示,“如果说,2024年底我们是感觉到了风的存在,那么今年我们是感觉到风真的来了。”

王亚军还明确指出,国际长线投资者已显著回归中国资本市场,这不仅体现了他们对中国资产的信心,也为市场复苏提供了坚实的基本面支撑。

摘要:“券商中国”微信公众号

展望后市,南方基金宏观策略部认为两会政策驱动A股加速重估。美元指数走弱继续构建有利于中国资产重估的良好外部环境。1月中旬美元指数见顶,也是本轮全A指数行情的起点。近期美国各类经济数据加速回落、中美降息同时暂停,中美货币政策分歧和中美利差收窄,进一步驱动人民币汇率走强。

美元回落推动全球资金轮动,欧洲(受益俄乌冲突缓和)和中国最为受益,印度、韩国等市场持续走弱。同时,美国经济走弱、deepseek产业冲击、关税通胀等压制海外市场,令全球资金寻找具备比较优势方向,就中国资产来看:首先基本面是根本,地产、汽车、大众消费等高频经济数据回暖,企业盈利预期触底。其次性价比突出,从蓝筹股股息率和科技指数估值来看,中国资产相对美股被拉开较大距离。最后对于中国尤其科技领域的龙头公司,发展前景、投资信心、风险偏好开始重新评估和回升。

向后看,海外风险相对有限,利于中国资产修复。尽管美国经济数据回落、美股波动加大,但今年依然呈现“软着陆”特征,即便市场短期冲击、可能也仅类似2018年-2019年。特朗普政府着力缓和俄乌冲突、削弱原油价格已初见成效,美联储降息路径可能再次向宽松方向偏移。中美博弈方面,依然维持此前观点:上半年特朗普政府焦点在于解决通胀问题,同时市场对于相关预期较为充分,影响相对有限。

摘自:南南说理财

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

#消费提振政策17日官宣!投资机会来了?#

#历史首次!金价暴涨突破3000美元#

#医药医疗板块复苏!能追吗?#

#浙江AI重磅会议将开,算力生态加速构建#

#空仓迎接美股暴跌!段永平表示很享受#

$南方上证科创板综合ETF联接A(OTCFUND|023731)$

$南方上证科创板综合ETF联接C(OTCFUND|023732)$

$南方泽享稳健添利债券A(OTCFUND|023471)$

$南方泽享稳健添利债券C(OTCFUND|023472)$

$南方上海金ETF联接A(OTCFUND|018391)$

$南方上海金ETF联接C(OTCFUND|018392)$

$南方上海金ETF联接I(OTCFUND|021004)$