- 3

- 2

- ♥ 收藏

- A大中小

沪指已经悄然实现3连阳,并且创下年内新高。从技术面来看,均线呈现明显的多头排列,短期走势可以稍微乐观一些。

指数方面,沪指上涨0.11%,深成指上涨0.52%,创业板指上涨0.61%,三大指数集体飘红。交易量方面,较上一日缩量567亿,今日总计成交15642亿。个股方面,上涨2985家,下跌2199家。

众所周知,A股并不是一个很讲道理的市场。很多时候股价并不跟着基本面走,所以很多朋友们会觉得,经济到底强不强,到底复苏与否,也和股市实际上没关系。

短期来看,这个论点可能是正确的。比如去年924行情启动,并不见得经济就复苏了,但是也不妨碍股市猛涨。

长期中还是有些影响的。比如说股价可以近似地拆分成:

股价=盈利估值

显然宏观经济复苏对右边的两个因子都有利好。

一方面,对于估值,如果经济复苏,市场的信心有所增强,整体估值也会抬升。

当然别的因素也会影响估值,比如924以后,经济基本面没变,最多也就是对基本面的预期有所变化,但是大家的情绪明显变高了,风险偏好增强,愿意给股市更高的估值。

另一方面,对于盈利,如果经济复苏,企业的盈利也更容易变强,有利于股价。

股价=盈利估值,这个等式很朴素但也很有用。比如2024年2月份,以及8、9月份的时候,时常见到一些广告说某某指数位于近几年的xx%估值分位点。最常见的是说“创业板指市盈率位于近五年99.9%分位数”,即比近五年99.9%的时候市盈率都要低,差不多就是五年来最低估值。

估值低就等于能涨吗?或者放低一点要求,估值低就一定等于继续下跌空间不多吗?大家都是有经验的投资者了,答案当然是否定的。第一,相对过去五年低不代表不能更低,比如假设现在估值是30倍,已经是近五年最低了,但是情绪够差的时候还能跌到20倍、跌到10倍。第二,而且估值分位数也没有考虑业绩的影响,如果业绩差,比如说今年业绩比去年腰斩,后续也没有回暖迹象,那么就算估值不变,股价也应该跌一半(更不用说这种业绩大跌一般会带动估值双杀)。

这时候就体现出“股价=盈利估值”这个公式的价值。虽然只拆分成了两个维度,也没有面面俱到,但总比只关心估值一个层面强。今天看到@EarlETF老师的文章,给了我们很好的启发:PE-Bands可以直观地展示估值和盈利两个维度。

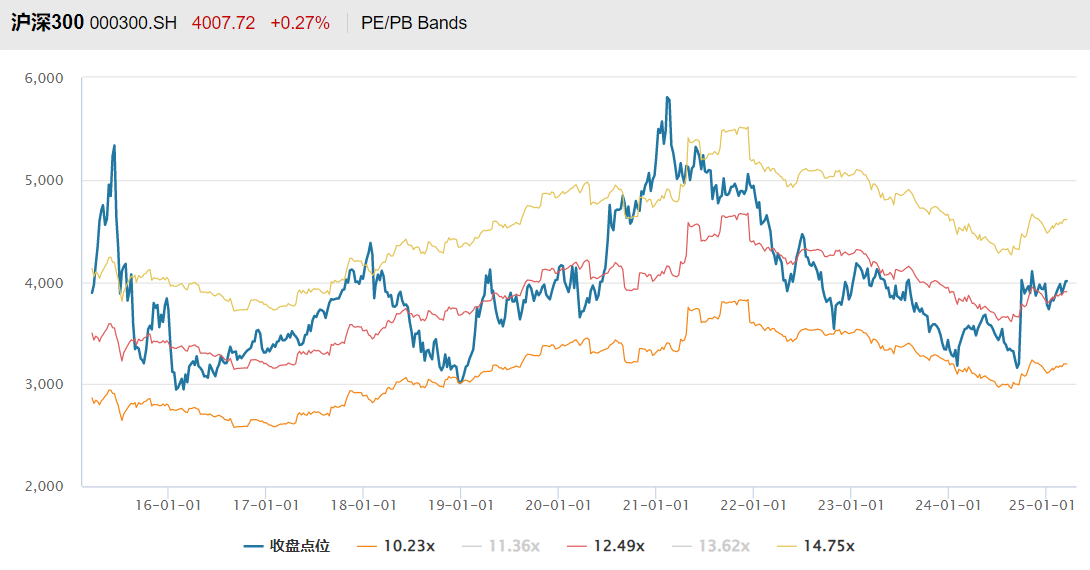

比如这是沪深300的PE-Bands图。图里最低的橙线意思是,如果估值(这里用的是PE-TTM指标)维持在10.23倍,那么指数的走势就应该是按照这条线;最上面黄线同理,如果估值维持在14.75倍不变,那么指数就应该沿着黄线走。

蓝色是实际走势,这样可以很直观看到哪些涨跌是由于盈利的变化,哪些是由于估值的变化。2019-2021年,盈利整体在往上走(图上看,就是固定估值的几根线都在向上),而指数实际涨幅比盈利涨得更多,说明估值也在往上走,整体从10倍左右涨到15倍以上。

2021-2024年同理,盈利往下,而指数跌幅比盈利跌幅更多,说明估值也在往下。

上图只有近十年的数据,如果我们只考虑这些数据,可以简单粗暴得出三个结论:

第一:以沪深300为代表的核心资产,在年的维度下,估值变动和盈利变动一般是同步的。要么是戴维斯双击,要么是戴维斯双杀,放大了波动,很少存在盈利涨估值跌然后相互抵消让指数显得比较平稳的情况。

第二:过去十年沪深300指数的估值底差不多就是10倍PE-TTM,图上可以很容易看到,在2016年初、2019年初、2022年底、2024年初、2024年9月,都是跌到橙色线(10.23倍)附近然后开始反弹。

第三:从蓝线(实际指数点位)看,在估值层面,沪深300目前已经反弹到过去十年的中枢位置。

(另外,如果换成中证A500,上面三个结论都高度一致,图形也很雷同。区别是中证A500的估值弹性比沪深300要更大一些)

有第一第二个结论作为背景,第三个结论的推论呼之欲出:

估值层面反弹可能已经不少了,下一步继续涨还是要靠盈利上行。一方面,如果拔估值到此为止,盈利上行可以继续带动指数上行;另一方面,历史经验也告诉我们,提盈利和拔估值一般是同步的,盈利继续上行,估值才有进一步提升的空间。

为什么说是盈利“继续”上行?图上也可以看到,从去年四季度开始,三根PE-Band线已经开始略微拐头向上。这是一个好兆头,希望能继续维持。

于是回到标题上,“经济复苏”这个词太宏观了,甚至很难定义,各种宏观指标太多了,但是可以稍微变换下问题,找一个经济学上所谓的“代理变量”,也就是“盈利复苏”。相比之下盈利复苏就很好定义,因为可以只关注净利润这一个指标。

现在“经济处于复苏初期”,对于这个观点分歧比较大。如果换成“盈利处于复苏初期”,就没有什么歧义了。图上看,确实有走出下行趋势的兆头,现在需要关心的是之后能不能持续。

年报密集披露期很快就要来了,到底能不能持续,很快就会知道了。说到底,光有科技和AI的结构性拉动是走不长的,还是需要有总量大盘的支撑。最近比较热的消费也是这个道理。

#每日信息前沿##机构:机器人规模将远超汽车、3C行业##提振消费新政出台!投资机会来了?#

$易方达消费行业股票(OTCFUND|110022)$$易方达中证A500ETF联接A(OTCFUND|022459)$$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$永赢先进制造智选混合发起C(OTCFUND|018125)$$天弘恒生科技指数(QDII)C(OTCFUND|012349)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$华宝中证沪港深新消费指数C(OTCFUND|017435)$$易方达沪深300ETF联接C(OTCFUND|007339)$