- 3

- 评论

- ♥ 收藏

- A大中小

统计局数据显示,2月全国房地产开发投资同比下降9.8%,但上海等一线城市核心区房价却仍然坚挺。

面对房地产市场,为何有人为价格下跌而忧心忡忡,有人却能在海量数据中捕捉到投资良机?今天,我们用一文为大家带来地产数据解读的速成攻略:

1. 哪些数据是房价走势的关键指标?如何解读?

2. 哪里可以免费获取这些数据?

3. 如果我看好地产,有何投资机会?

相信无论是股市的投资者,还是有计划买or卖房的朋友,都可以从这篇文章中得到自己的收获。

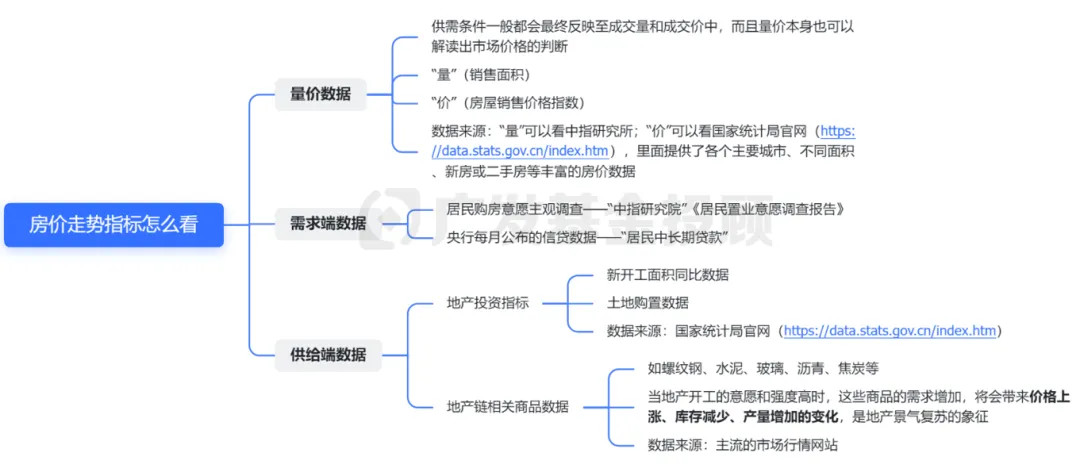

01 房价走势,可以从哪些数据进行综合判断?

整体而言,我们可以分为三类数据:量价数据、需求端数据、供给端数据。

1 量价数据

供需条件一般都会最终反映至成交量和成交价中,而且量价本身也可以解读出市场价格的判断,这是股市“技术分析派”能够持续存在的底层原因——同样的道理,在房地产市场上也是存在的。

接下来,我们就从地产的“量”(销售面积)和“价”(房屋销售价格指数),深入拆解其中的信息。

根据最新数据,目前的地产呈现了两种特征:

1. 城市间分化、新房与二手房分化

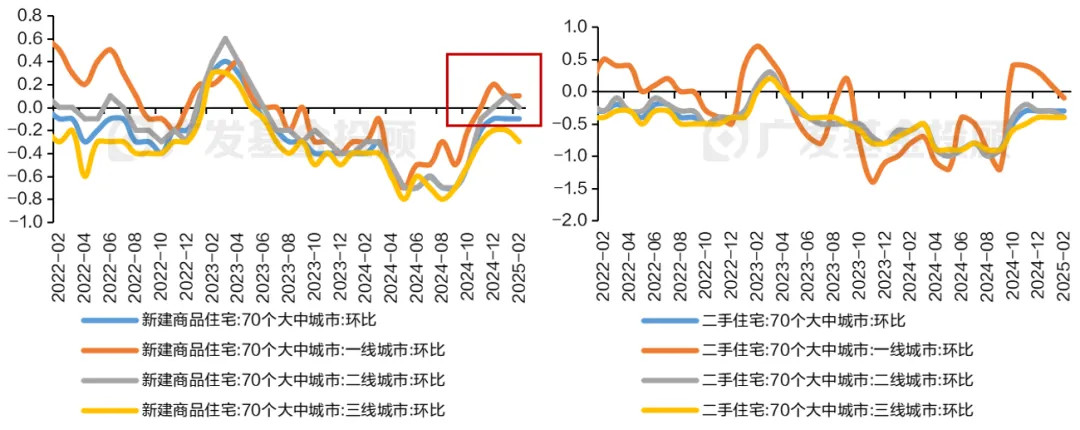

整体来看,一线城市房价的表现明显好于二、三线城市,同一个能级城市新房>二手房。

下图是最新的70个大中城市住宅数据,可以看到一线城市的新房价格环比(橙色线)在2024年末已经回正(即每个月的新房房价高于上个月),但综合了二三线城市后的综合环比价格(蓝色线)仍然为负。

而在同一个能级的城市内部,也呈现新房>二手房的特征。

数据来源:wind;数据区间:2022.01.01-2025.02.28

2. 价降量升

目前,根据公开研报数据,几个主要城市的二手房最新成交数量为:

- 北京:2月二手住宅成交同比上涨80%+,连续5个月保持增长

- 上海:1-2月累计成交相比2024年上涨45%+

- 广州:市场以价换量现象延续,1-2月二手住宅成交累计同比增长20%+

- 深圳:叠加低基数下影响,2月二手住宅成交同比增长106%,1-2月累计同比增长56%+

- 杭州:2月二手住宅成交同比增加200%+,1-2月累计同比增长60%+

- 重庆:目前核心区优质房源及学区房表现相对较好,根据上半月数据推测,3月有望同比增加90%+

- 成都:交易热度逐步上升,“5+2”区域整体表现较好,1-2月二手住宅成交累计同比增长30%+

虽然主要城市的二手房成交量是大大增加的,但价格正如上面所展示,仍处在下降区间内。

而从这些量价数据中,我们可以看到背后所体现的信息是:

一线城市的房价可能会随着经济的复苏而率先企稳,并且新房>二手房,表明了一线改善型需求的购房者购买力仍然不错,但刚需型还不太稳固,后续一段时间这样的趋势预计还会维持;

二三线城市,特别是二手房,呈现“量升、价降”的特征,这在一般是“买方市场”的象征,在股市中也经常作为预期转弱的指标现象,因而短期内企稳的情况可能还需观察。

2 需求端数据

从主观的购房信心调研,到客观的贷款数据等,都可以洞察到市场对于买房的信心和需求强度。

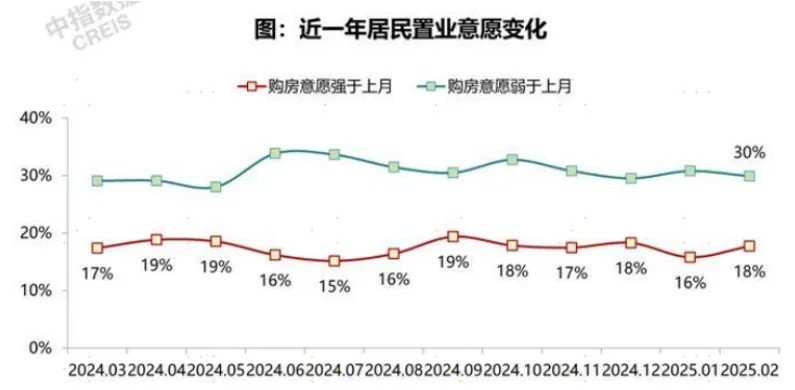

1. 居民购房意愿主观调查

这里给大家推荐“中指研究院”,他们会定期发布《居民置业意愿调查报告》,干货满满,参考价值很不错。

例如,从报告中截取的以下图表里可以发现,2025年2月购房意愿强于上月的比例,是有所上升的,体现出了一定的边际转暖;但整体而言,购房意愿偏弱的比例,还是高于偏强的,说明需求端虽然没有进一步的恶化,但仍然处于偏弱的位置。

数据来源:中指研究院

2. 央行公布的信贷数据

在央行每个月公布的信贷数据里,有一项“居民中长期贷款”,这基本上就是由房贷构成,我们需要重点关注这项数据。

当它上升时,说明居民在贷款加杠杆买房,体现出比较强的购房意愿,但近期数据显示,居民中长期贷款同比仍然为负值,显示杠杆买房的需求依旧较弱。

数据来源:wind;数据区间:2014.01.01-2025.02.28

看到这里,可能就有小伙伴疑惑了,房子成交量不是在持续上涨吗,为什么信贷数据又显示房贷还在下降中?这不是互相冲突的吗?

是的,你发现了重点:

这样的冲突或许说明了,当前房子的成交量中,很大部分贡献来自于置换型交易(也就是先卖了现有房产、再买入另一个房产的交易,因而在贡献了成交量的同时却并不需要借多少房贷),而非原来无房群体的新增购买。

这体现了大家当前对于加杠杆、背长期贷款的行为比较谨慎的态度,背后反映的是对未来稳定现金流的担忧。

综合来看,房地产目前的需求端,暂时还没有恢复到很乐观的区间。

3 供给端数据

1. 地产投资指标

房地产开发投资包含很多环节,包括土地购置→新开工→施工→竣工等大的流程。

其中,最重要的数据是新开工面积同比数据,它能比较直接地反映地产企业的投资意愿。2025年,1-2月房屋新开工面积数据为-29.6%(前值-23%),稍微有所下降。

此外,在新开工之前必经的土地购置这一项数据也值得关注。

2. 地产链相关商品数据

一些在期货交易所交投活跃的商品,也是与地产链高度相关的,例如螺纹钢、水泥、玻璃、沥青、焦炭等。

当地产开工的意愿和强度高时,这些商品的需求增加,将会带来价格上涨、库存减少、产量增加的变化,是地产景气复苏的象征。

目前从螺纹钢这一与地产高度相关的品种走势来看,价格仍处于21年以来的相对低位,未来拐点何时到来值得关注。

数据来源:wind

不过,大家也不用过于担心“这些算不算利空”,从专业投资者的角度来看,我们认为,供给端数据的相对低迷,对于价格来说可能不是坏事,当供给减少时,更容易形成供不应求的状态,推动价格上涨。

因此,受到供给减少的因素,新房未来的价格走势可能会更乐观一些。

02 咱们普通人,如何足不出户获取重要地产数据?

专业投资者可以通过公司调研、线下实地考察等方法,获得一手数据和信息,但这对于咱们普通投资者朋友来说会有些难度。

事实上,网上也有很多公开免费的数据来源,足不出户就能帮我们了解房价相关的重要指标。

因此,“授人以鱼不如授人以渔”,今天我们为大家介绍3种数据来源,觉得有用的小伙伴可以收藏本文,方便以后回看。

1 超全的房屋价格数据

国家统计局官网(https://data.stats.gov.cn/index.htm)是常用的最主要、最官方的数据来源。

网站上提供了各个主要城市、不同面积、新房或二手房等丰富的房价数据,我们可以根据自己所在的城市和购房目标来重点跟踪。

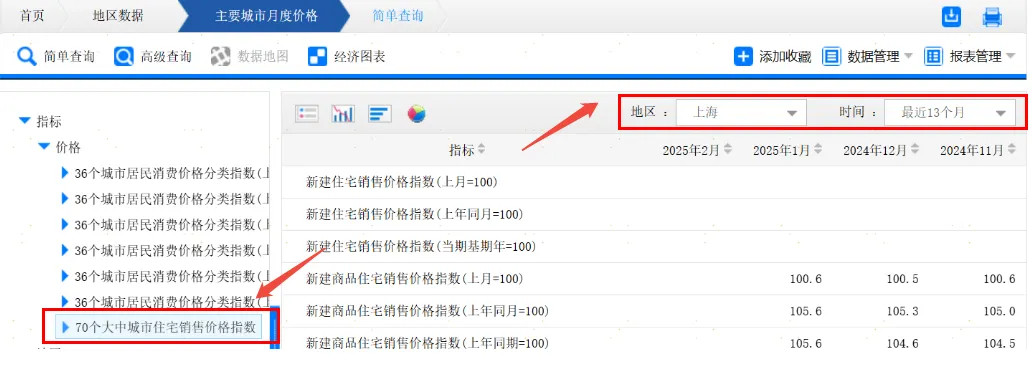

假如你最关注的是上海、90平米以下、新房的数据,那么可以用以下步骤获取到详细的房价信息:

【第一步】

进入统计局官网,主页上找到地区数据-主要城市月度价格这一栏。

【第二步】

在左边指标导览栏中,选择“70个大中城市住宅销售价格指数”,并且在右上角选择关心的城市(上海),和回看数据的时长。

如果你所在的城市不在统计局的70城名单内,那么可以选择同省的城市,作为间接参考,可供查看的指标主要有新建房、二手房,以及不同面积的房价数据。

【第三步】

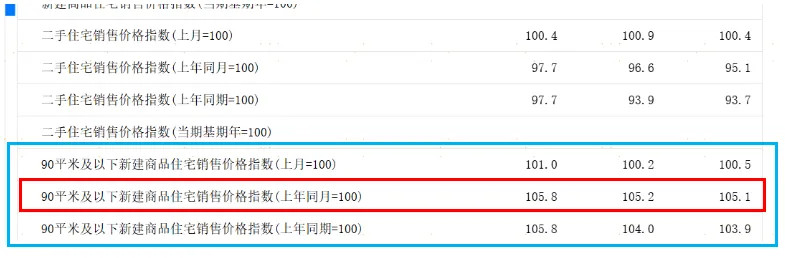

因为我们主要关注上海90平米及以下的新房,对应的是下图里蓝框中的三行数据。

其中,重点参考红框里“上年同月=100”这行,这代表了房价较去年的同比变化情况。

从图里可以看到,近三个月的价格指数都大于100,说明近期3个月的房价比去年同月都是上涨的,涨幅分别是5.8%、5.2%、5.1%;按月来看的话,近三个月的价格指数也在上涨(105.8>105.2>105.1),同比增幅在回暖。

因此,上海90平米以下新房价格的复苏情况应该还是不错的。

当然,除了这些数据,还有新开工面积同比数据、土地购置等前文提到过的经济数据,这里就不一一介绍查询方法了,大家也可以直接在统计局或央行官网搜索指标名称来查询。

2 商品期货的行情数据

比如螺纹钢、水泥、玻璃、沥青、焦炭的商品期货价格,在主流的市场行情网站上就可以查到,手机上也有对应的免费App可以下载查看,大家可以在这里持续跟踪。

3 其他有价值的数据源

网上有很多渠道会提供不错的数据,作为官方数据的整理和补充。

例如,前面提到过“中指研究院”的购房意愿调查数据,可以作为需求端变化的一线参考;而一些财经媒体在统计局、央行等官方数据出炉时,也会发布数据情况整理和点评,时效性和便利性很高。

03 如果我看好地产,有何投资机会?

尽管数据层面来看当前地产价格仍偏弱,但考虑到价格已大幅回落,部分投资者也开始慢慢关注这一板块。

而且,在9.24以来地产政策不断加码的背景下,我们对地产也可以更乐观一些。

数据来源:公开资讯、广发基金

不过,地产投资动辄几十万上百万,对于大多数普通投资者还是比较有压力,那有没有什么参与门槛低一点、但又聚焦地产的投资品种呢?

答案自然是:有的。

1公募REITs(不动产投资信托基金)$广发成都高投产业园REIT(OTCFUND|180106)$

这是比较新兴的公募基金品类,中文名称是不动产投资信托基金,它的本质是让大家可以用较低的资金门槛(例如1000元左右),去参与不动产投资,用小资金的投入实现“做房东”的目标。

2地产链相关的股票及基金

未来随着房地产不断复苏,上下游产业链的股票及基金里也蕴含着一定的投资机会,例如:$广发中证全指金融地产联接C(OTCFUND|002979)$$广发国证新能源车电池ETF联接C(OTCFUND|013180)$$广发中证全指家用电器ETF联接C(OTCFUND|005064)$$广发中证工程机械ETF发起式联接C(OTCFUND|020904)$$广发中证全指汽车指数C(OTCFUND|004855)$ $广发中证基建工程ETF联接C(OTCFUND|005224)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎