- 2

- 评论

- ♥ 收藏

- A大中小

大家好,我是阿热。

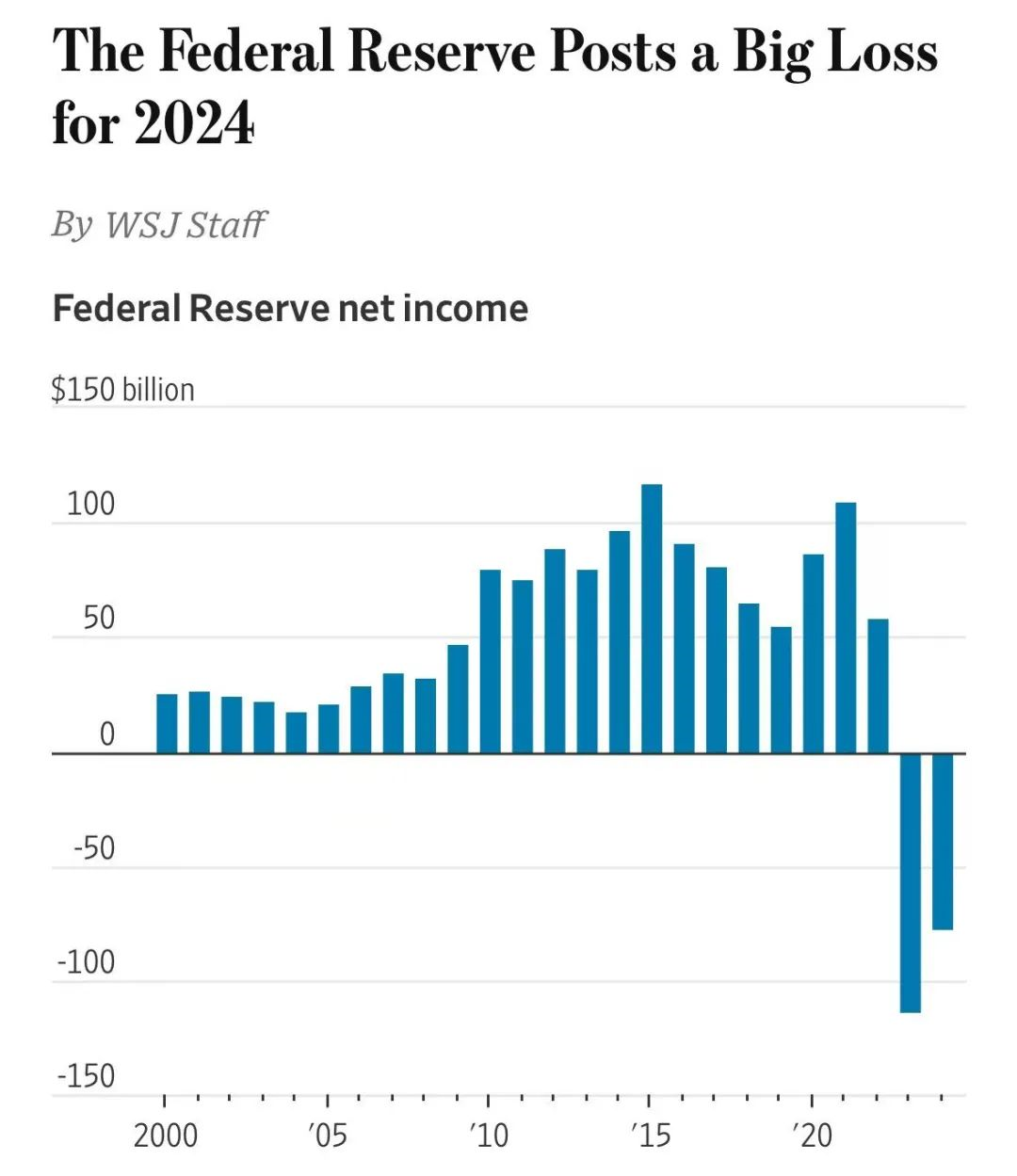

3月21日,美联储发布了2024年财务报表。审计结果显示,美联储2024年运营亏损高达776亿美元(约合人民币5600亿元),连续第二年出现大额亏损,2023年亏损额高达1145亿美元。

美联储一直是全球金融体系的关键角色,近年来却陷入了亏损,这事儿要谈到本质其实不难理解,主要是其过去几年政策路径造成的结果。

美联储的传统盈利模式是,通过持有国债和抵押贷款支持证券(MBS)的利息收入(资产端收益),向商业银行支付准备金利息(负债端成本),并将净收益上缴美国财政部,作为政府收入来源。

在经济面临下行压力时,美联储通常会采取量化宽松政策,即大量购买国债和其他债券,如此增加市场上的货币供应量,降低利率,刺激经济增长。

但在之前的加息周期下,美联储持有的债券价格下跌,导致其资产价值缩水。10年期国债收益率在加息前处于低位(2020年yq期间仅1.5%左右),加息后新发国债利率飙升(如5%),但存量债券的票面利率仍然很低。

同时,美联储为了回笼货币,需要向商业银行支付更高的利息。从负债端来看,商业银行在美联储的存款准备金规模庞大,而美联储需按5.25%-5.5%的基准利率支付利息。2024年仅准备金利息支出就高达1500亿美元,进一步增加了运营成本。

结果就是,低利率存量债券+部分高利率新购债券构成的资产端收益无法覆盖负债端成本,导致了美联储的亏损。

而且,美联储的亏损并非实际现金流失,而是通过“递延资产”科目记账。最新数据来看,这个“递延资产”账户规模已经扩大到2160亿美元,也就是说,未来美联储恢复盈利时,必须先弥补这两个年度的巨亏,才能恢复向财政部“交钱”。(换言之,财政部至少几年内别指望美联储再交一分钱“盈余”上缴。这对特朗普是个沉重打击。)

而当递延资产长期累积,叠加美国国债/GDP比例突破120%,可能加剧市场对“财政主导货币”(Fiscal Dominance)的担忧,削弱市场对美联储资产负债表健康度的信心,间接影响美元信用。

18年那会儿,特就公开批评过美联储加息,说是“最大威胁”。这次表态看似是历史重演,但背景更复杂。特这边一直都是积极降息的态度。一是需要低利率环境维持股市繁荣和就业数据,为大选撑腰。二是他大搞gs措施推高美国国内通胀,但美联储降息的话就可通过弱化美元减轻进口商品涨价压力。

对鲍威尔来说就难了。尽管美联储之前激进加息,但核心PCE通胀仍然顽固高于2%目标。但现在过早降息释放了“政策转向”信号,会刺激资产泡沫;如果维持高利率,又可能加剧政府债务负担。

其实这也不是美联储第一次出现亏损。在1915年时美联储也有过一次危机。这两次亏损均发生在美联储为应对危机(一战/口罩)大幅扩表后,遭遇政策转向。

不过不同的是,1915年那次是因为黄金储备外流,美联储被迫抛售资产,最终由财政部注资。而2024年是因为利率倒挂导致美联储亏损。但美联储目前可以拿“递延资产”延缓问题,短时间来看无流动性危机。

美联储的“技术性亏损”本质是快速加息后的利率倒挂与会计规则滞后性的产物。

好在市场已提前定价美联储资产负债表风险,当前损益不会影响货币政策独立性,也不改变美联储抗通胀的优先目标,利润上缴财政暂停不影响流动性管理,但缩表与亏损加剧会影响期限溢价上行。不过对于我们来说,需要更加注意“财政货币化”风险下的长期美元贬值压力。

……

上周五晚美股三大指数低开高走,尾盘收红。

纳指涨幅最高,收涨0.52%,周度涨0.17%;标普500收涨0.08%,周度涨0.51%;道琼斯涨0.08%,周度涨1.20%。

上周五的尾盘拉升也是来自gs方面的利好。特表示4月2号出台的对等gs并非针对全球,而是针对15%的主要贸易国。并且在4月2日不会同步出台针对单一行业的gs措施。原话是“I won’t change, but the word ‘flexibility’ is important, sometimes it’s flexible, so there will be flexibility, but it’s basically reciprocal.”对灵活性进行反复强调,市场解读为对等gs有继续谈判的空间,于是市场的紧张情绪大幅放缓。

当下市场的主要交易逻辑就是gs以及经济情况。

4月2号逐渐临近,从目前信息来看,或许gs并不像此前竞选时宣称的那么激进彻底,但2号公布之后可能还有会其他国家进行谈判或者实施报复性gs,这些行动对市场也会产生扰动。另外针对单独行业的关税被延后,相当于把不确定性延后了。

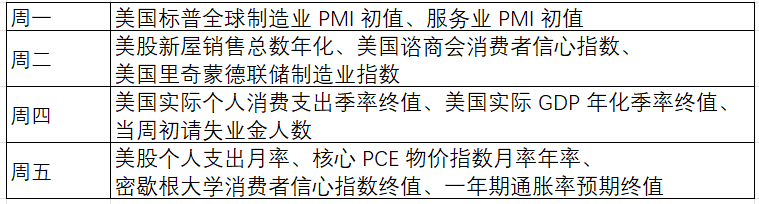

此外就是本周将陆续公布的数据反应的经济情况。

从数据的重要性上来说,周五的核心 PCE 数据最为重要,将为市场观测美联储降息预期提供新的数据支撑。目前市场预期核心 PCE 数据可能略有增长,对美股来说并非利好,预计本周行情更多的还是震荡为主。

……

A股今天早上稍微挣扎一下,随后就一路向下。但神奇两点半的深V来得有些猝不及防。

今天大跌,是因为上周五央妈突然出了一季度的货币报告。为什么说突然,因为以往这个报告的开会时间要到3月底或4月初,通稿发出来的时间就更晚(去年是5月10日)。

这个时间提前,说明两个问题:一是央妈有意对经济、金融市场做预期管理;二是说明提前准备相关的政策,以便随时应对,早做预防。

具体内容,还是 “择机降准降息”,大方向不变。但关键就在这个“择机”上,具体降息的时间可能没有之前机构预期的那么快。因为央妈说要根据国内外形势,就是暗示了要看美联储、gs,以及国内4~5月份的经济数据来定。

而没有全面降息,现在却在局部降息了。比如上周几大行突然宣布,消费贷利率最低降到2.5%,期限从原来的5年提高到7年,额度也提高到30万。所以,央妈也在通过各种手段推动定向降息。

对应到市场,悲观的就认为,短期降息可能要推迟,所以就先防守一波。(不过我觉得今年降准降息的大方向没变,目前来看股市中期向上的趋势也还是没变的)

板块来看,前三有色金属+1.14%、家用电器+0.95%、银行+0.88%,后三计算机-1.92%、房地产-1.77%、国防军工-1.68%。财报季行情,担心不少企业会爆雷,资金往往会提前避险。AI、机器人春节后涨的多了调整一下很正常,上周大涨的“深海科技”也是领跌。

港股同样V了一手,恒生科技绿了大半天,A股收盘后猛拉,最终收涨1.72%。但是图形上无论是价还是量都很不乐观。K线像是M顶,成交也一直缩量,今天的成交额(729亿)不到前期高峰的一半(2月17日1893亿)。已经连续两天在20日线下,明天看着也不像能重新站上20日线,那就基本上确认跌破,后续5500-6100会成为压力位。退一步讲,如果明天能确认30日线的支撑,也算是个好消息,但是确认支撑必须要配合放量才行(其实概率也较小),反之,如果不能实现,短线交易层面就要谨慎一些了。

#每日信息前沿##消费贷额度普涨至30万!最长可贷7年##微盘股大跌!风格切换还是价值重估?##机器人概念调整,什么原因?如何应对?##中医药产业迎重磅新政!2025年目标明确#

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$天弘恒生科技指数(QDII)A(OTCFUND|012348)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)(OTCFUND|161130)$

$华泰柏瑞恒生科技ETF联接(QDII)C(OTCFUND|015311)$$永赢先进制造智选混合发起A(OTCFUND|018124)$$鹏华碳中和主题混合A(OTCFUND|016530)$$华夏上证科创板综合ETF联接A(OTCFUND|023719)$$银华品质消费股票(OTCFUND|009852)$