- 2

- 评论

- ♥ 收藏

- A大中小

01 上周市场如何?

上周的A股调整幅度有点大,上证指数跌1.6%,全A的日均成交额1.55万亿元,与前一周基本持平。

具体来看,A股、港股均高开低走,上证指数在周一国新办发布会后加速突破,恒生科技指数创三年新高,但伴随着科技主线资金被分流、周四周五部分互联网龙头开支不及预期、高位板块止盈资金流出等原因出现快速回调。

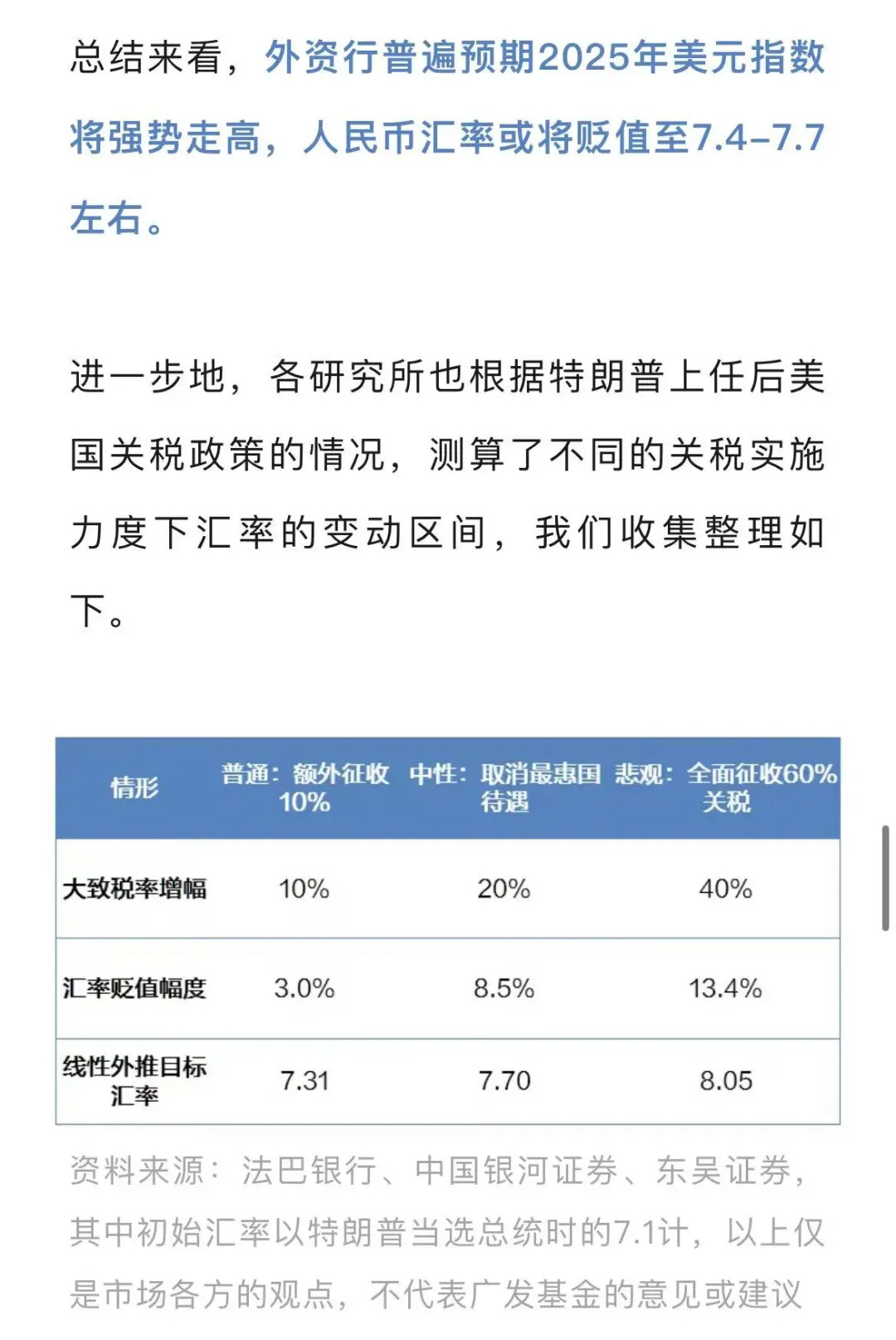

数据来源:wind、广发基金,2025.03.17-2025.03.21

结构方面,成长风格回调较大,科创50下跌4.2%,创业板指下跌3.3%,小盘风格则相对坚挺,中证2000下跌1.2%。

行业方面,石油石化、建筑材料、家用电器表现相对较好,计算机、传媒、电子表现相对一般。

02 4月关键验证期的三点变化

3月重要会议月即将结束,下周就进入4月关键验证期了。

一般来说,上半年A股市场的走势通常围绕两个关键节点展开:一是年初的春季躁动,二是4月的关键验证期。

从每年4月开始,随着一季报、经济数据、政治局会议的先后落地,市场在Q2-Q3会回到基本面的现实情况,进入景气度投资的阶段,而这里所指的基本面,可以是表观利润,也可以是高频指标、产业数据、宏观数据等等。

但今年受美国关税方案、退市新规等因素影响,市场可能面临一些新的挑战。

1 为什么4月关键?

主要原因有三:

一是,全年政策定调。在4月之前,市场主要依据政策预期进行判断,特别是两会期间释放的政策信号。而4月底召开的中央政治局会议将系统评估当前经济形势,明确全年政策基调,并可能对年初制定的政策进行相应调整。

二是,经济数据验证。4月份发布的一季度核心经济指标(包括GDP、PMI、工业增加值等)具有重要的参考价值。这些数据不仅能够验证前期政策实施效果,还可以帮助市场修正对全年经济走势的预期。

三是,基本面驱动。从信息披露的节奏来看,一、四季度通常是业绩空窗期,市场对热点、产业趋势和政策方向并不明确,交易逻辑更多基于预期。但从4月开始,随着一季报、宏观经济数据和政治局会议的落地,市场核心逻辑将逐步从 “政策预期驱动”向“基本面业绩驱动”转变,进入景气度投资阶段,即根据企业业绩、高频经济数据等线索进行投资决策。

但站在今年4月这个时间节点,内外部环境的变化可能让这个月显得尤为特殊:

美国关税政策的关键节点

4月初的美国关税方案对全球市场可能会有显著的影响。根据相关报道,美国即将发布对等关税和中美经贸关系的评估调查结果,并根据评估结果宣布新的关税措施。

此外,4月中旬的美国2025财年预算程序也可能涉及美国众议院共和党预算提案清单,即将关税作为未来十年财政收入来源:对全球普加10%关税;提高对华301关税;对小额包裹征收关税。

不过值得注意的是,上周五特朗普称对等关税政策将保持"灵活性",并且“该计划将对所有对美国产品征收关税的国家施加相应的关税。对于那些实施非关税贸易壁垒(如增值税)且被特朗普政府视为不公平的国家,也可能面临新的关税措施”。稍显积极的论调也让当天美股尾盘集体转涨。

叠加上周FOMC会议如期维持利率不变,美联储发言人提到关税的影响偏“暂时性”,意味着不太会因为这种一次性冲击而转为收紧货币政策,这种鸽派的表态也安抚了市场情绪。

接下来的4月将有更多的关税信息出来,如果关税影响超出预期,则全球经济预期可能会受到较大冲击。

退市新规实施后的第一个年报季

2024年4月,国务院发布新“国九条”,要求严把发行上市准入关,加大退市监管力度。而对财务类退市指标的修订,明确2024年年报为首个适用的年度报告,因此今年4月也是退市新规实施后的第一个年报季。

新“国九条”退市监管相关条例

根据规定,主板公司若最近一期年报的净利润为负值,且营业收入低于3亿元(原为1亿元),将实施退市风险警示(*ST),若连续2年触及将被实施退市。

出于市场对财报数据的担忧情绪,我们认为今年4月底之前市场很可能从偏小盘成长风格逐步向大盘价值风格切换。

风险偏好收缩

今年年初市场一路猛涨,以科技股为主的恒生科技指数年内涨幅超28%,但短期的快速超涨也带来了盘面止盈的压力,因此在年报、一季报披露窗口期,市场风险偏好可能出现收缩,技术面上有一定的回调压力,前期猛涨的AI主线行情可能向有业绩支撑的算力收缩。

2 往年4月行情是如何演绎的?

我们简单回顾过去几年的市场表现:

2020年,“创业板”经历3月的大幅下跌后,从4月开始走强,后续“创业板”的上涨贯穿全年。

2021年,“宁指数”同样经历3月下跌,从4月开始上涨,行情贯穿全年。

2022年,“周期板块”中的煤炭、石油、钢铁等行业,在俄乌冲突爆发后,于4月前后迎来大涨。

2024年,一季报乏善可陈,市场调整压力增加,但“新国九条”在4月12日盘后推出,上市公司质量改善、分红提升成为明确导向,释放出资本市场改革加速推进的积极信号,红利投资成为整年主线。

但在基本面较弱的2023年,上证指数在3月横盘调整后,4月持续上涨到5月达到年内高点后,转向下跌。

因此,虽说4月作为全年经济政策定调和数据验证的关键节点,对全年市场走势有一定的影响,但也需要结合行情基本面综合分析。

3 A股、港股未来怎么看?

A股

受益于国内经济和产业的正面变化以及海外资金再平衡的需求,当前股市定价了较为合意的一种理想环境,即美元偏弱但外需冲击有限、内需趋于复苏且科技产业积极发展。

不过,无论是内需还是外需,接下来1个月都存在较多的不确定性,资金面上投机性较强的交易型和被动资金回流,但市场对长线资金分歧大,还需关注上文提到的三点新变化,保持相对均衡的配置可能是一个较好的策略。

港股

港股目前已经连续两周调整了,近一周恒生指数跌了1.1%,恒生科技跌了4.1%。回顾来看,本轮港股的上涨始于1月中旬,背景是美国首次仅加征10%关税,好于悲观预期,此后是DeepSeek驱动的第二轮上涨,但也涨幅较大了。

短期来看,在不确定性增强的背景下,4月的南下资金或转为观望,不过港股科技龙头企业估值远没到泡沫阶段,叠加回购及分红仍具吸引力,中长期还是值得关注。

$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$$广发创业板ETF发起式联接A(OTCFUND|003765)$$广发创业板ETF发起式联接C(OTCFUND|003766)$$广发多因子混合(OTCFUND|002943)$$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎