- 2

- 2

- ♥ 收藏

- A大中小

上周A股市场有所调整,主要原因为A股市场步入国内经济与业绩数据验证期,加之海外美国对华政策加码关键窗口临近,市场风险偏好有所回落。

行业上石油石化、建筑材料、家用电器板块表现靠前,计算机、传媒、电子板块表现靠后。从具体方向来看,科技板块交易相对拥挤,加之产业催化有所减少,AI、机器人等前期热点主题方向显著调整。一起看看还有哪些板块值得关注?

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅居前:石油石化(1.51%)建筑材料(1.40%)家用电器(1.19%)

跌幅居前:计算机(-5.32%)传媒(-4.96%)电子(-4.09%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年3月21日。)

今年涨跌情况

涨幅居前:机械设备(16.13%)汽车(13.47%)计算机(13.44%)

跌幅居前:煤炭(-9.92%)商贸零售(-5.52%)非银金融(-4.16%)

(数据来源:Wind,申万一级行业(A股),数据截至2025年3月21日。)

二、行业估值分析

(行业估值分位:综合PE(市盈率)、PB(市净率)等估值指标,当前估值处于近5年平均估值分位值)

根据招财乐投顾行业估值分位统计,所有行业的估值水平均处于近五年历史90分位以下,其中交通运输、食品饮料等9个行业估值处于近五年10分位以下。

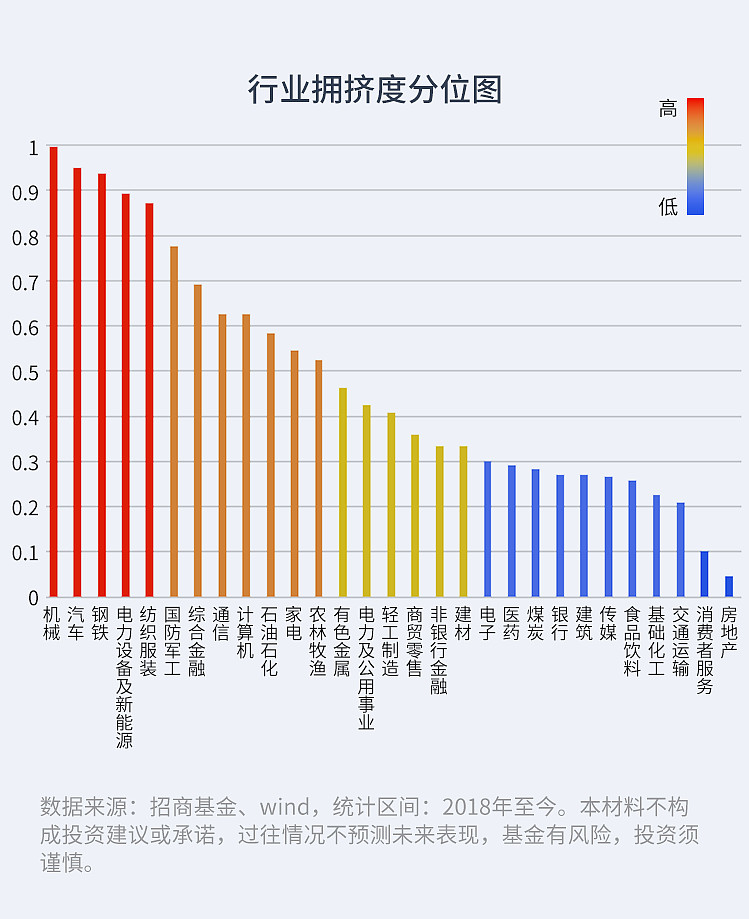

三、行业拥挤度分析

(行业拥挤度分位:当前板块成交金额占市场总成交金额的分位)

根据招财乐投顾行业拥挤度分位统计,机械、汽车及钢铁的行业拥挤度达到历史90分位以上;仅房地产板块的交易拥挤度均位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

科技:科技板块持续分化,震荡已持续一段时间,预计后续指数上行还需科技作为主流板块,近期互联网公司和海内外科技大厂陆续发布财报,上调资本开支,科技行情有望延续,板块内轮动机会或将较多。

有色金属:随着黄金价格持续上涨,黄金股的估值性价比更加凸显,地缘政治和关税政策也影响其他小金属的进出口,并带动部分金属价格大涨,预计黄金股和有色板块具有中长期配置的布局机会。

02『风险点分析』

机械、汽车:目前机械和汽车板块在机器人板块的带动下拥挤度分位值达到了90%分位以上,机器人板块在业绩端兑现还为时尚早,主题行情在缩量风格切换阶段或有调整风险。

展望未来,市场中长期逻辑不变:政策支持(如新质生产力、消费提振)与科技产业升级(半导体、AI终端)或将仍是核心驱动力,科技成长赛道有望持续领跑。短期保持谨慎乐观的态度:马上进入4月关键验证期,4月A股将从一季度经济数据和上市公司财报两方面确定总量政策的效果,同时特朗普2.0的政策不确定性或将扰动A股。上半年由于止盈盘压力、外部风险(关税、地缘冲突)及政策效果滞后性,市场可能经历震荡反复。但下半年随着政策发力及资金回流,市场可能企稳回升。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#四月决断临近,如何应对?##深海科技是下个低空经济吗?#

$招商中证白酒指数(LOF)C(OTCFUND|012414)$

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。