节后第一个交易周,主要宽基指数普遍上涨,计算机、电子等AI相关行业涨幅靠前。市场主要围绕春节期间的三大焦点进行交易,一是DeepSeek对全球AI格局的重塑,二是美国关税政策的升级,三是全球主要经济体货币政策的分化。其中,“AI黑马”DeepSeek春节期间在资本界掀起巨浪,本周DeepSeek概念热度持续发酵,带动科技板块积极上攻。向后看,随着两会临近,政策预期牵引下市场有望在震荡上继续寻求向上的机会,中期需关注增量政策的跟进及经济数据对基本面修复的验证。

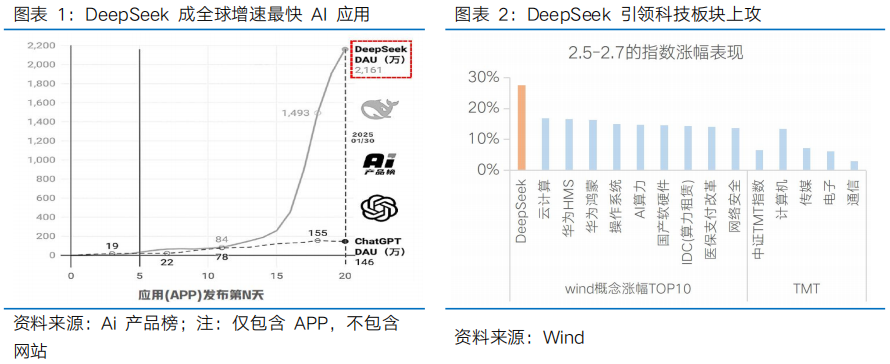

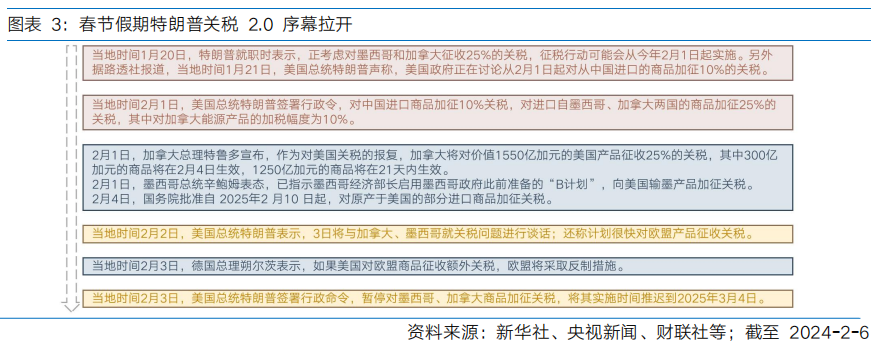

DeepSeek引领科技板块上攻,带动A股在节后首个交易周实现放量反弹。春节期间,DeepSeek爆火引发广泛关注,上线20天日活突破2000万,达到ChatGPT的40%,成为全球增速最快的应用。DeepSeek的崛起打破了国外巨头在AI领域的垄断地位,带动了海外市场中国资产的价值重估,也提升了节后A股行情的预期。本周DeepSeek概念热度持续发酵,三个交易日累计涨幅超27%。此外蛇年春晚的创意舞蹈节目使得人形机器人的热度再上一层楼,人形机器人也延续了节前的强势表现。DeepSeek和人形机器人带动AI主线持续扩散,引领A股节后“春季攻势”,主要宽基指数本周普遍收涨,AI相关概念表现突出。

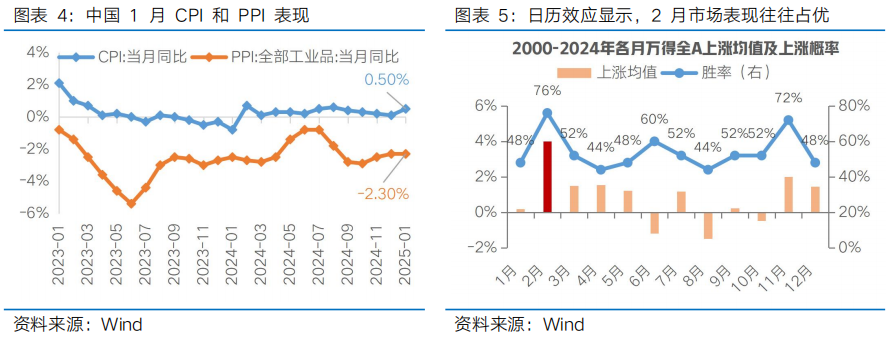

春节期间特朗普关税2.0序幕拉开,海外不确定性风险逐步释放,但关税问题的反复拉扯以及美联储降息路径的演绎,仍是牵引全球资产价格变动的重要变量。当地时间2月1日,特朗普签署行政令,对中、加、墨加征关税。由于此项动作已被充分预期,且对华层面相比特朗普在竞选期间宣称对中国征收60%关税的计划仍有距离,短期内影响并不大。中期来看,关税政策的变动或将持续对A股产生扰动,尤其是本轮特朗普关税政策面向全球加征,或也意味着后续中国商品通过转口贸易等方式进入美国的难度有所增加,但中国制造业凭借其独有的优势和全球竞争力,挑战之外不乏逆向布局机会。从外部流动性环境看,美联储1月议息会议宣布暂停降息,显示出美联储在降息方面的谨慎态度。本周五新公布的非农数据显示美国就业市场韧性依然较强,在此背景下,降息预期再度延后,当前CME利率期货隐含2025年美联储仅降息25BP,大概率发生在7月。因此,虽然仍处宽松周期,但考虑美国经济基本面、“特朗普2.0”政策影响、美联储降息空间收窄及美国债务扩张预期几大因素,仍指向美债利率高位或维持较长时间,对全球风险资产定价或形成一定压制。

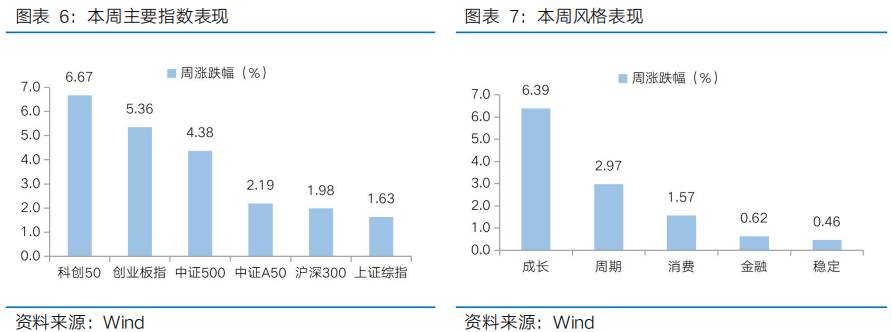

两会前政策预期发酵支撑风险偏好,“红二月”正当时。虽然受到特朗普关税政策和美联储降息预期延后的外部环境干扰,但受益于DeepSeek出圈带来的AI新叙事,叠加业绩风险释放、两会渐行渐近等因素影响,本周A股交投情绪回暖,当前仍在积极做多的窗口期。其一,“强预期、弱现实”仍是A股面临的困境,但2月份步入经济数据和财报数据的空窗期,情绪面相应得到修复。从年报业绩预告披露情况看,A股有超2800家公司披露2024年年报业绩预告,预喜率仅约三成,随着年报业绩预告披露完毕,业绩风险得到释放。其二,全国两会渐行渐近,对政策的期待将支撑风险偏好。统计万得全A自2000年来不同月份的平均涨跌幅和正收益概率,可以发现,“红二月”是A股常见的现象,背后的核心是对两会的政策期待。在美国关税政策和货币政策演绎路径不确定性仍存、扩内需成2025年国内重点工作首位的背景下,对两会政策的期待有望支撑市场风险偏好,叠加AI新叙事对信心的提振,A股有望在震荡中继续寻求向上突破的机会。

行业配置而言,在宏观经济数据、业绩和政策的空窗期,重点关注:1)产业趋势:受益于全球科技创新浪潮和国产替代演绎的科技成长,关注端侧硬件、AI软件应用、半导体等;2)政策预期:扩内需为2025年经济工作的重中之重,两会将至,关注消费电子等“两新”政策扩围受益方向以及新消费等。3)业绩线索:关注业绩预告显示的业绩高景气或改善的方向,集中在科技(电子、计算机设备、通信设备)、部分高端制造(船舶、机械)、“两新”政策领域以及非银等。

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

4、下周宏观事件关注

Part 1

市场展望探讨

节后第一个交易周,主要宽基指数普遍上涨,计算机、电子等AI相关行业涨幅靠前。市场主要围绕春节期间的三大焦点进行交易,一是DeepSeek对全球AI格局的重塑,二是美国关税政策的升级,三是全球主要经济体货币政策的分化。其中,“AI黑马”DeepSeek春节期间在资本界掀起巨浪,本周DeepSeek概念热度持续发酵,带动科技板块积极上攻。向后看,随着两会临近,政策预期牵引下市场有望在震荡上继续寻求向上的机会,中期需关注增量政策的跟进及经济数据对基本面修复的验证。

DeepSeek引领科技板块上攻,带动A股在节后首个交易周实现放量反弹。春节期间,DeepSeek爆火引发广泛关注,上线20天日活突破2000万,达到ChatGPT的40%,成为全球增速最快的应用。DeepSeek的崛起打破了国外巨头在AI领域的垄断地位,带动了海外市场中国资产的价值重估,也提升了节后A股行情的预期。本周DeepSeek概念热度持续发酵,三个交易日累计涨幅超27%。此外蛇年春晚的创意舞蹈节目使得人形机器人的热度再上一层楼,人形机器人也延续了节前的强势表现。DeepSeek和人形机器人带动AI主线持续扩散,引领A股节后“春季攻势”,主要宽基指数本周普遍收涨,AI相关概念表现突出。

春节期间特朗普关税2.0序幕拉开,海外不确定性风险逐步释放,但关税问题的反复拉扯以及美联储降息路径的演绎,仍是牵引全球资产价格变动的重要变量,也会带来A股的投资机会和挑战。当地时间2月1日,美国总统特朗普签署行政令,对中国进口商品加征10%关税,对进口自墨西哥、加拿大两国的商品加征25%的关税。由于此项动作已被充分预期,且对华层面相比特朗普在竞选期间宣称对中国征收60%关税的计划仍有距离,短期内影响并不大。中期来看,关税政策的变动或将持续对A股产生扰动,尤其是本轮特朗普关税政策面向全球加征,或也意味着后续中国商品通过转口贸易等方式进入美国的难度有所增加,但中国制造业凭借其独有的优势和全球竞争力,挑战之外不乏逆向布局机会。从外部流动性环境看,美联储1月议息会议宣布暂停降息,显示出在经济呈现韧性、就业市场稳固、通胀仍旧处于高位的背景下,美联储在降息方面秉持谨慎态度。本周五新公布的非农数据显示美国就业市场韧性依然较强,虽然1月新增非农就业14.3万,不及预期的17.5万,不过,去年11月和12月分别上修至26.1万人和30.7万人,合计上修10万左右,失业率下行至4.0%且好于预期,整体依然偏强。在此背景下,降息预期有所延后,当前CME利率期货隐含2025年美联储仅降息25BP,大概率发生在7月。因此,虽然仍处宽松周期,但考虑美国经济基本面、“特朗普2.0”政策影响、美联储降息空间收窄及美国债务扩张预期几大因素,仍指向美债利率高位或维持较长时间,对全球风险资产定价或形成一定压制。

两会前政策预期发酵支撑风险偏好,“红二月”正当时。虽然受到特朗普关税政策和美联储降息预期延后的外部环境干扰,但受益于DeepSeek出圈带来的AI新叙事,叠加业绩风险释放、两会渐行渐近多因素影响,本周A股交投情绪回暖,当前仍在积极做多的窗口期。其一,“强预期、弱现实”仍是A股面临的困境,但2月份步入经济数据和财报数据的空窗期,情绪面有望相应得到修复。从年报业绩预告披露情况看,A股有超2800家公司披露2024年年报业绩预告,预喜率仅约三成,随着2024年年报业绩预告披露完毕,业绩风险得到释放。此外,从本周日公布的通胀数据看,1月CPI同比涨幅由上月的0.1%扩大至0.5%,环比由上月持平转为上涨0.7%,但主因是春节假期的带动,后续有小幅回落的可能;同时受春节假日等因素影响,工业生产处于淡季,全国PPI环比下降0.2%,同比下降2.3%,仍在收缩区间。整体来看,1月通胀数据呈现CPI好于预期、PPI低位徘徊的结构,物价修复的持续性需看到稳增长政策的渐进显效和增量应对。其二,全国两会渐行渐近,对政策的期待将支撑风险偏好。统计万得全A自2000年来不同月份的平均涨跌幅和正收益概率,可以发现,“红二月”是A股常见的现象,背后的核心是对两会的政策期待。在美国关税政策和货币政策演绎路径不确定性仍存、扩内需成2025年国内重点工作首位的背景下,对两会政策的期待有望支撑市场风险偏好,叠加AI新叙事对信心的提振,A股有望在震荡中继续寻求向上突破的机会。

Part 2

行业配置思路

行业配置而言,在宏观经济数据、业绩和政策的空窗期,重点关注:1)产业趋势:受益于全球科技创新浪潮和国产替代演绎的科技成长,关注端侧硬件、AI软件应用、半导体等;2)政策预期:扩内需为2025年经济工作的重中之重,两会将至,关注消费电子等“两新”政策扩围受益方向以及新消费等。3)业绩线索:关注业绩预告显示的业绩高景气或改善的方向,集中在科技(电子、计算机设备、通信设备)、部分高端制造(船舶、机械)、“两新”政策领域以及非银等。

产业趋势:受益于全球科技创新浪潮和国产替代演绎的科技成长

全球视角下,2025年或是AI应用元年,AI中的有些应用在2025年或就将从0-1阶段进入1-10阶段,科技飞轮效应正在加速。其中端侧AI是未来规模化扩展及应用落地的重点,重点关注AI硬件中的手机、眼镜、汽车、机器人四大方向,其中可穿戴和机器人所代表的新兴产业则是重中之重。

近期DeepSeek爆火,引发国产AI投资热潮,重视AI应用端、推理算力的投资机会。DeepSeek以更低的成本、更高的模型性能和对芯片性能更低的要求,以及开源战略,为AI行业带来了“鲶鱼效应”。对下游应用端而言,DeepSeek技术上的突破也进一步拓宽了AI应用场景,有望加速AI商业化进程,随着AI应用的加速落地,推理算力需求有望高增。此外,近期美国AI芯片制裁进一步强化,以半导体产业链为代表的自主可控主线也将进一步凸显。

政策受益:“两新”政策加力扩围有望带动政策受益方向的投资价值抬升

2025年经济工作,扩内需成重中之重,其中中央财政支持“两重两新”是扩内需发力的政策重点。随着2025年“两新”政策加力扩围落地,汽车、家电、家居、消费电子等领域或将显著受益。从已公布的地方政府工作报告来看,也纷纷强调扩大内需,并且在“两新”扩围之外,扩容提质服务消费和发展首发经济、银发经济、夜间经济、直播经济等新消费业态被多个省份提及,从春节期间表现看,新消费、电影票房表现亮眼,未来亦有望成为市场博弈的方向。

业绩线索:关注业绩预告显示景气度较高的方向

从年报业绩预告披露情况看,“强预期、弱现实”仍在制约A股向上的弹性。预喜率表现较好、业绩增速较高的行业主要集中在:1)科技:电子、通信(通信设备)、计算机(计算机设备)等;2)“两新”政策支持方向:家电、汽车等;3)高端制造业:汽车、船舶、机械等;4)其他:非银、贵金属、基础化工、养殖等。

Part 3

上周市场回顾

(1)市场行情回顾

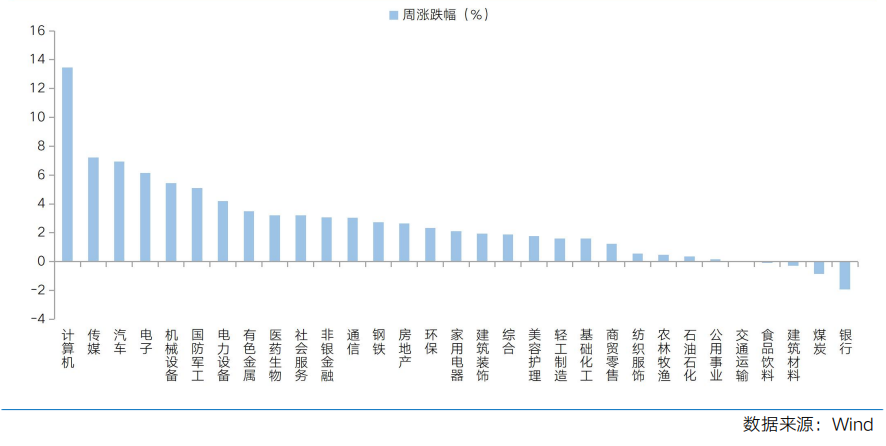

近一周,上证指数上涨1.63%,创业板指上涨5.36%,沪深300上涨1.98%,中证500上涨4.38%,中证A50上涨2.19%,科创50上涨6.67%。风格上,成长、周期表现相对较好,稳定、金融表现较差。从申万一级行业看,表现相对靠前的是计算机(13.47%)、传媒(7.21%)、汽车(6.93%)、电子(6.14%)、机械设备(5.45%);表现相对靠后的是银行(-1.92%)、煤炭(-0.86%)、建筑材料(-0.30%)、食品饮料(-0.10%)、交通运输(0.01%)。

节后第一个交易周,主要宽基指数普遍上涨,TMT板块涨幅靠前。其中,“AI黑马”DeepSeek春节期间在资本界掀起巨浪,本周DeepSeek概念热度持续发酵,累计涨幅超27%,带领AI板块集体上攻。从Wind热门概念板块来看,表现相对靠前的是DeepSeek(27.48%)、云计算(16.90%)、华为HMS(16.62%)、华为鸿蒙(16.33%)、操作系统(14.98%);表现相对靠后的是央企银行(-2.54%)、航空运输(-1.85%)、银行(-1.83%)、央企煤炭(-1.43%)、汇金持股(-1.37%)。

(2)市场情绪监测

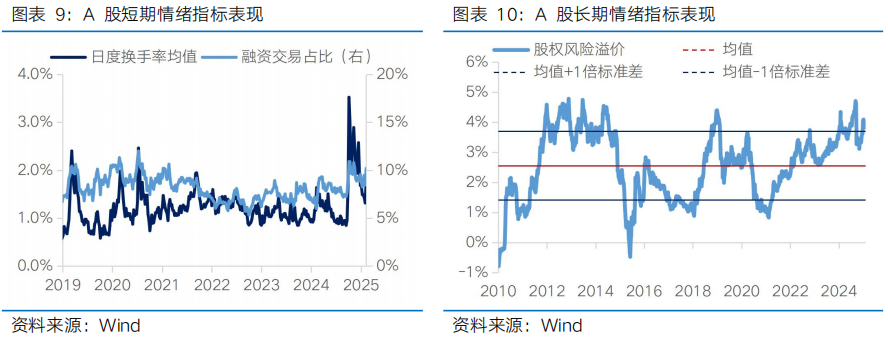

上周市场放量上涨,交投情绪有所回暖。本周全A日均成交额较上周放量4881亿元至16157亿元。短期情绪指标看,本周日度换手率均值从上周的1.32%上升至1.75%,融资交易占比从上周的8.46%上升至10.20%(截至周四)。长期情绪指标看,本周股权风险溢价从上周的3.92%下降至3.82%,处于2010年以来85.90%的分位水平。

(3)估值与盈利预测

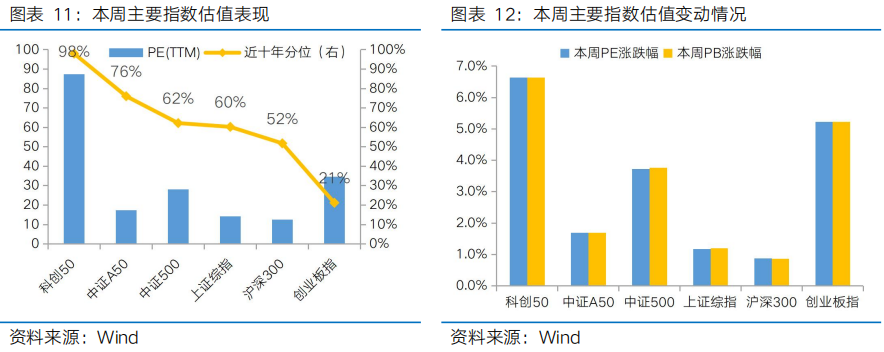

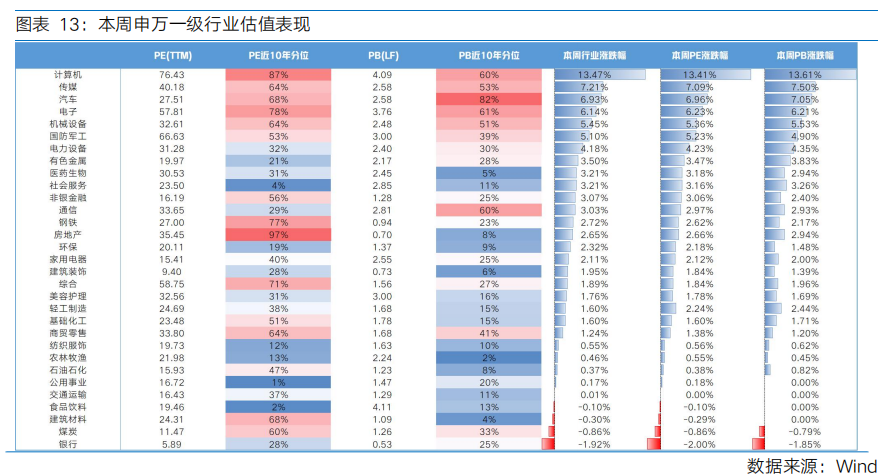

估值方面,主要宽基指数和行业指数估值集体扩张。从主要宽基指数看,科创50、创业板指估值扩张幅度靠前,市盈率、市净率涨幅均超5%,其他宽基指数估值也普遍扩张。从行业指数看,31个申万一级行业有26个行业实现估值扩张,其中市盈率涨幅靠前的是计算机(13.41%)、传媒(7.09%)、汽车(6.96%);市盈率跌幅靠前的是银行(-2.00%)、煤炭(-0.86%)、建筑材料(-0.29%)。

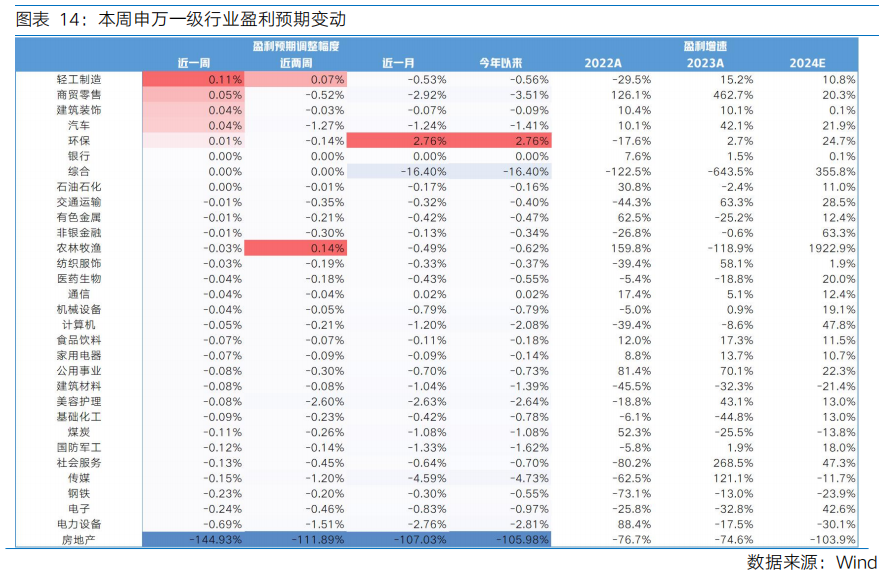

盈利预测方面,本周多数行业下调盈利预期。31个申万一级行业中有5个上调盈利预期,其中盈利预期上调靠前的行业有轻工制造(0.11%)、商贸零售(0.05%)、建筑装饰(0.04%);盈利预期下调靠前的行业有房地产(-144.93%)、电力设备(-0.69%)、电子(-0.24%)。

Part 4

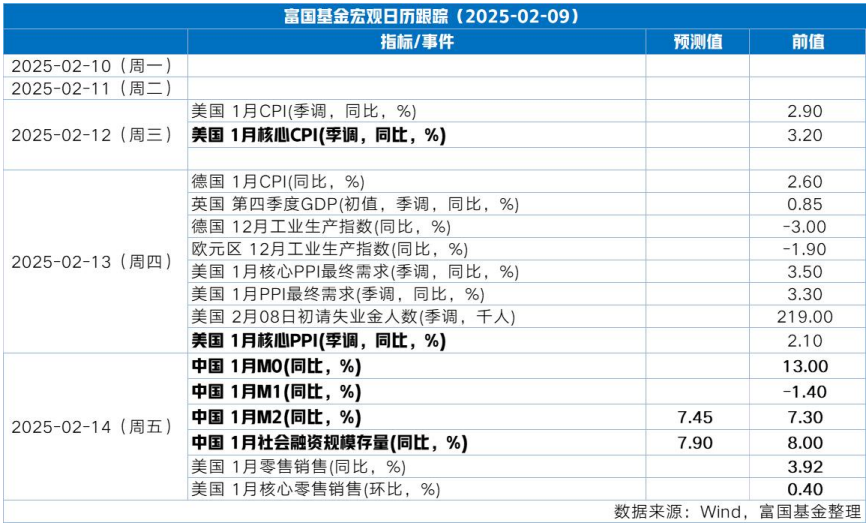

本周宏观事件关注

$富国新兴产业股票C(OTCFUND|015686)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

$富国中证全指家用电器ETF发起式联接C(OTCFUND|017227)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

#DeepSeek火爆全球,对A股影响几何?##高盛德银齐唱多A股,你怎么看?##人形机器人板块大涨!能追吗?##黄金再创历史新高 你怎么看?##黄金大涨,能否持续?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。