希望越大,失望越大

休息了一个超长假期,万众期待的A股开门红再次爽约了。

老司基看到,今天大盘冲高回落,沪指收跌0.7%,个股涨多跌少。板块方面,DeepSeek概念强势爆发,计算机、传媒等板块涨幅居前,通信、食品饮料、煤炭等板块跌幅居前。

2025年以来,元旦开门红落空,春节开门红再次泡汤,大家心心念的春季躁动行情何时才能启程呢?

春季躁动还有么?

老司基注意到,经历了去年国庆前的大涨以及四季度的持续调整,很多小伙伴对2025开年行情还是充满了较高期待的。可期盼越大,市场就越显得磨人。

2025开年就大幅下挫,1月2日和3日两天沪指跌幅近6%。后面大盘探底3140点后,稍有企稳,春节前再次进入窄幅震荡模式;节后首日,大盘再次收跌。

也许大家现在最关心的是:今年春季躁动还有么?

从目前的市场情况来看,虽然A股在2025蛇年首个交易日未能迎来“开门红”,但券商研究机构普遍认为,春季躁动行情仍有望逐步开启,甚至进入加速阶段。支持春季躁动行情的因素,大概包括以下几个方面:

一是,外部风险缓和。外部风险扰动在4月前有望进入平静期,这使得春季躁动的时间窗口更加清晰。

二是,流动性改善预期。中长期资金入市进程和机制值得继续关注,流动性改善预期较强。此外,市场此前担忧的海外不确定性因素或已阶段性落地,内部政策预期有望升温,降准可能性加大。

三是,经济数据与政策预期。此前公布的宏观数据显示,国内经济维持边际向好趋势,这将支撑春季躁动行情。同时,2月处于经济数据、业绩的真空期,新的政策预期开始逐步发酵,流动性改善、活跃资金兴起,带动市场风险偏好提升。

从历史季节效应来看,2月A股处于业绩的真空期,同时新的政策预期开始逐步发酵。历史数据来看,A股2月单月上涨概率及涨幅均处于领先位置,近20年交易中,2月上涨概率达76%,平均及中位数涨幅分别为4.3%和3.2%。

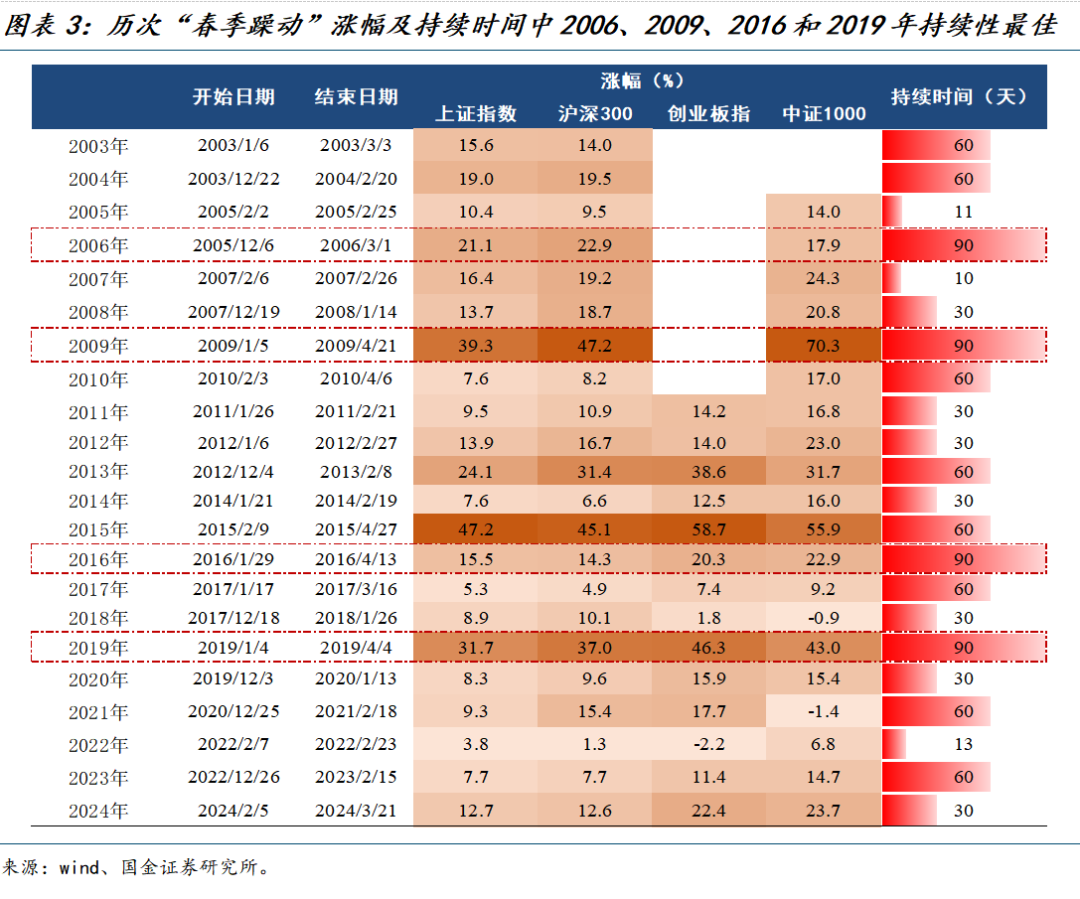

国金证券研报数据显示,对比历届持续性较佳的“春季躁动”行情,如2006、2009、2016、2019年等,2025年也大概率将出现“春季躁动”。整体呈现“金融搭台,成长唱戏”、“大盘搭台,中小盘唱戏”的趋势,看好中小盘+超跌+低估值+回购+并购预期的“成长>消费”方向,结构上聚焦“科技牛”。

以离我们最近的2016年、2019年两次春季躁动行情为例,上证指数涨幅分别达到15.5%和31.7%,持续时间均达到90天。

以离我们最近的2016年、2019年两次春季躁动行情为例,上证指数涨幅分别达到15.5%和31.7%,持续时间均达到90天。

哪些板块有机会?

春节长假期间,海外的中国资产大幅走强,为A股营造了积极氛围,机构普遍对节后A股行情抱有期待。

招商证券研报指出,展望2月,在业绩预告披露落地和春节效应落地后,市场迎来了经典的“春季攻势”的时间窗口,这个时间窗口由春节后资金回流、两会预期、业绩真空期共同推动。

综合来看,老司基认为以下几个方向,有望成为2025年春季行情的投资主线。

一是,人工智能。春节长假期间,中国人工智能初创公司深度求索(DeepSeek)“现象级”崛起,引发美股科技股巨震,AI相关中概股受到资金追捧。机构普遍认为,AI有望成为节后最强主线之一,建议重点关注国产先进制程和算力等方向。

蛇年首个交易日,与之关联度最高的软件/信创ETF表现最为抢眼,包括软件指数ETF(560360)、软件ETF易方达(562930)在内的9只软件、信创类ETF全天涨幅超8%,霸榜全市场ETF涨幅榜。

蛇年首个交易日ETF涨幅前12名

数据来源:Wind,时间截至:2025.2.5

从投资逻辑来看,AI Agent或成为软件价值重估的重要催化剂,软件厂商的目标市场有望扩大到数万亿美元的劳动力市场,AI Agent也有望提升软件的消费属性,进一步打开软件厂商的估值天花板:通用SaaS是AI Agent的“基础设施”,企业或加速云化进而AI化的进程;垂类应用有望借助AI迎来数倍TAM增长。

另外,偏向中小盘科技成长也有表现机会,可关注TMT内部的高低切换,如计算机、传媒,以及有望受益于DeepSeek产业催化的AI端侧及应用领域。

二是,消费与内需方向。在头部影片的强势带动下,今年春节档票房创历史新高,2025年春节档上映新片总票房已突破100亿大关。这个业绩,堪称“史诗级大爆发”,展示出中国电影市场具备的强大韧性和上升潜力。大家可以选择专注于影视、娱乐、传媒等行业的主题基金,进行投资布局。另外,盈利修复主线可重点关注内需偏消费方向,如医药生物、旅游等。

虽然市场整体趋势向好,还是建议大家均衡配置成长与价值板块,避免盲目追涨。老司基认为,把握不住节奏的小伙伴,可等这两大信号出现后再出手,一是A股成交额重返两万亿+,二是券商板块个股集体涨停。

#DeepSeek火爆全球,对A股影响几何?#

#蛇年首交易日A股涨跌不一,后市怎么看?#