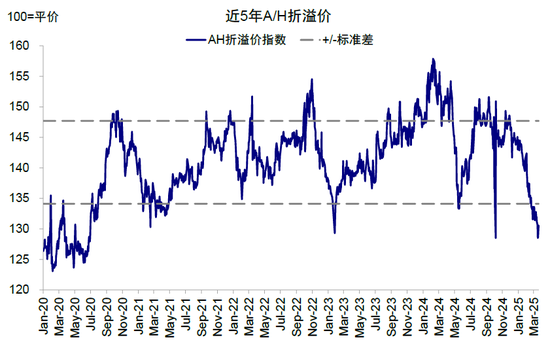

股整体动态PE(24.1x)与净利润率(28.4%)基本匹配,那么中国科技股整体动态PE(17.6x)与净利润率(13.2%)或也匹配甚至略有高估。2)对于60%的“不含科”部分,较A股相对优势为5%。在缺乏财政大举发力的情形下,这部分更依赖宏观政策和整体经济杠杆修复的板块只能用红利思维估值,与AH溢价视角倒是更匹配(AH溢价其实并非一个刻画A股和港股整体差异的好视角,因为只覆盖145家AH两地上市公司,多数为国企和老经济)。本轮行情中,这部分虽然不是主线,但AH溢价依然从2月初145%回落至当前131%,也是得益于ETF流入的水涨船高。但考虑到港股通个人和公募投资者需要支付红利税(H股20%、红筹股最高28%),意味着AH溢价收敛至125%时(1/0.8),这部分投资者在A股与港股买分红资产就没有差异了。

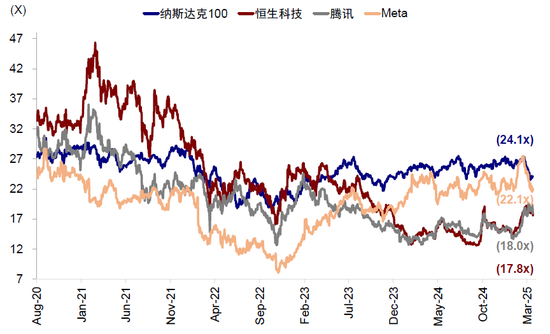

图表:经过近期港股的大涨和美股的大跌,二者绝对估值差距已经明显收敛

资料来源:Bloomberg,中金公司研究部

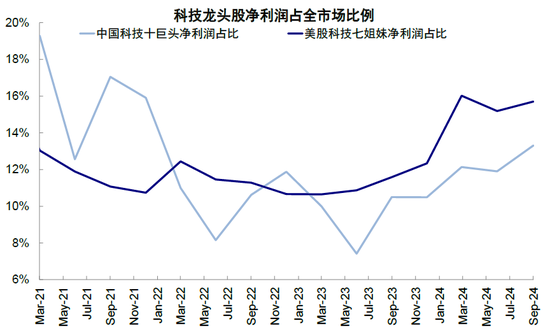

图表:中国科技龙头净利润占比仅为13.3%,低于美国的15.7%

资料来源:FactSet,中金公司研究部

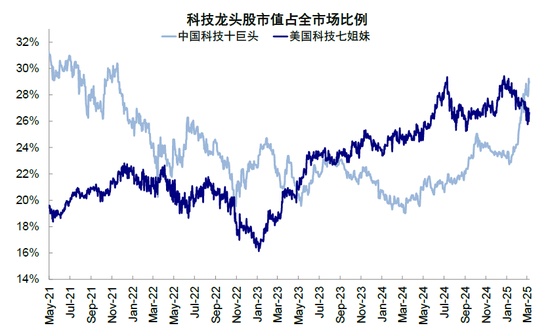

图表:但中国科技龙头市值占港股市场的28.9%,已高于美国的26.6%

资料来源:FactSet,中金公司研究部

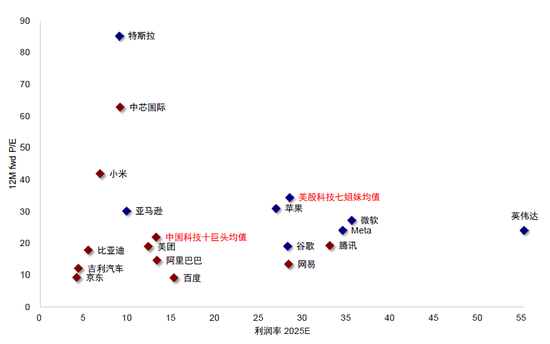

图表:中国科技股动态P/E低于美国科技股,但市场一致预期利润率也低于美国

资料来源:FactSet,中金公司研究部

图表:AH溢价收敛至130.6,短期相对A股空间仅存约5%

资料来源:Wind,中金公司研究部

二、行情能否扩散?40%的科技仍是主线,向余下60%扩散需政策大举发力为前提

本轮行情的本质是DeepSeek“破圈”对科技板块的重估,决定了恒指40%的“含科”部分仍是中长期主线。但当情绪计入充分且估值修复至合理位置后,市场焦点自然会转到未来盈利空间上,市场分歧加大,再往上也需要更强的催化剂(类似一个月前阿里巴巴资本开支大超预期)。近期一个有意思的现象是,随着业绩期的开启,很多龙头公司如腾讯、小米和小鹏等业绩超预期后反而下跌,说明一些资金借机获利了结。再加上腾讯的资本开支并没有大幅超出预期,直接导致业绩公布后万国数据与世纪互联等IDC龙头大跌。当前由情绪和预期主导的“第一阶段”修复已经基本完成,如果后续盈利空间打开,可以出现此前英伟达“越涨估值越低”的情况,但这也是市场分歧最大的地方。

即便如此,40%的含科部分依然是主线,但这部分短期内还不足以解决余下60%对应的经济全部问题,因此要想行情扩散,仍需要总量宏观政策大举发力为前提。在本轮科技板块主导的行情中,另一个市场关注的问题是行情能否向剩下的60%扩散,例如泛消费、甚至周期品。前一周五(3月14日)在生育补贴和其他消费政策的催化下,传统消费龙头股如白酒食品饮料和纺织服装大涨也让许多投资者一度充满期待。不过我们认为,本轮行情向除科技外其他板块大举扩散的概率较低,除非1)科技改变和解决了整体宏观去杠杆和收缩问题,带动全要素生产率的大幅修复;要么2)宏观总量政策配合加码,尤其大幅度的财政刺激和货币宽松。

第一点短期内并不现实,远水解不了近渴;第二点,当前资本市场和房地产的活跃是否反而可能使得政策“不急于”短期内加码发力需要观察,至少央行过去一段时间在货币政策上操作就体现了这一点(无论是停止购债,还是资金利率偏紧),且去年11-12月广义财政赤字同比变化也是放缓的。这背后的逻辑是,任何政策都是有“约束”和“成本”的,也就意味着政策大概率会在更为紧迫的时候加码发力。因此,未来一两个月的政策表态(如一季度政治局会议),以及高频的财政支出速度(领先经济一个季度左右)对于判断行情能否扩散甚至整体走势就尤为关键。

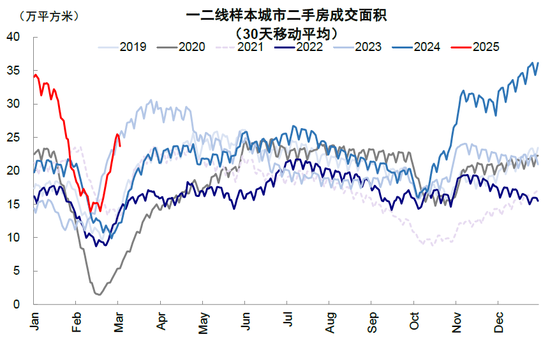

图表:地产需求在政策放松下间歇性修复,但持续性待观察

资料来源:Wind,中金公司研究部

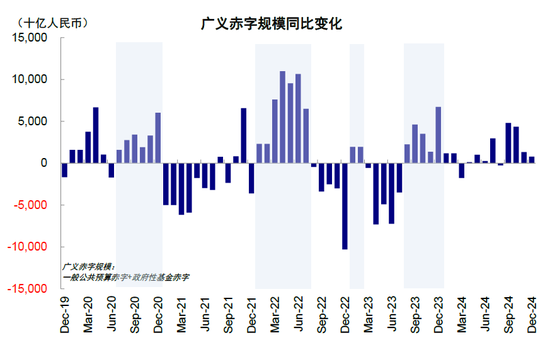

图表:但财政脉冲2024年11月与12月再度降速

资料来源:Wind,中金公司研究部

三、各路资金是怎么想的?南向是近期主力容易透支,外资长线短期增量不足

资金面上,港股整体盘子较小且更集中在龙头,这使得少部分资金对指数拉动效果更强。当然,这也导致想要给出精准的点位是很困难的,毕竟短期的资金博弈经常能够在几天之内导致5-10个点的起伏,甚至再创新高。但有一点是肯定的,当预期估值计入充分后和新催化剂出来前,不同资金的分歧一定会加大,直接导致了过去一个月的震荡。

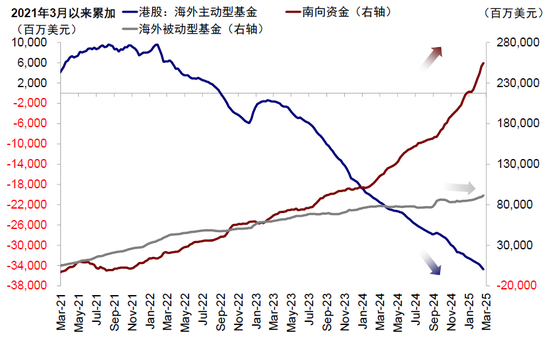

本轮港股的资金主力:1)初期是海外对冲基金和过去几年在海外但主要投资美股的中资背景资金,这些资金行动快,也最容易从美股切换过来;2)近期,尤其是3月以来,南向成为主力、甚至可能是绝对主力,证据是南向流入明显加速,但2月时反而一度流出。

海外资金方面,EPFR显示外资小幅流入,但规模明显小于“924”,以被动和交易资金为主,长线资金以亚太和新兴内部轮动为主。海外被动资金在此期间持续流入,目前已连续11周流入,但幅度远小于相比去年“924”行情。主动资金(long only为主)依然流出中国市场,其中亚太和新兴市场资金有流入,但这些资金目前已经标配甚至小幅超配,短期再增加仓位的意愿不足。相反,体量更大的欧美资金并未明显流入,更不是主导。这部分资金受包括地缘等因素的影响,短期大幅流入的可能性也较低,更多关注宏观整体情况和科技产业的盈利兑现,而不仅仅是预期(《资金的“东升西落”?》)。

图表:被动资金持续流入中资股市场,主动资金依然流出;南向流入本周放缓

资料来源:Wind,EPFR,中金公司研究部

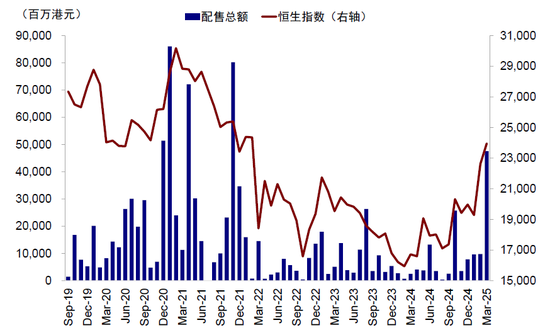

南向资金方面,3月以来一举成为主力。近期南向资金流入明显加速,力度远超去年“924”,年初以来日均流入速度已经是去年的两倍以上(2024年全年8,079亿港元,日均34.7亿港元)。若维持当前速度,今年总量可能要接近两万亿港元,但可能性有限。我们在上周发布的《南向流入还有多少空间?》中做了详细测算,公募与保险等机构的“子弹”可能并没有想的那么多,而不好测算的个人和游资情绪和趋势驱动性很强,历史上也多次出现。虽然近些年南向资金随着成交和持股不断增加,定价权也不断提升,但面对可以借券的做空和供给可以无限的“闪电配售”(南向均无法参与),是不存在“绝对定价权”的。近期港股配售明显增加,3月刚过半,港股的配股就已经达到476亿港元,超过2021年1月高点时860亿港元的一半。随着市场降温,南向资金也明显趋弱,上周流入230.2亿港元,大幅低于前一周的616.1亿港元。

图表:3月以来港股配售总额达到476亿港元,超过2021年1月高点时860亿港元的一半

资料来源:Wind,中金公司研究部

四、接下来怎么看?低迷时积极介入,亢奋时适度获利;短期切向红利,科技仍是主线

整体上,我们维持指数上恒指23,000-24,000、乐观25,000,结构上40%的“含科”部分仍是主线判断。我们此前提示,在这一位置去追的话,性价比不高。如果不愿意降仓位的话,也可以适度调整仓位到红利风格后,但科技仍是主线,可以待合适的位置和催化剂后再切换回来,实现波动的对冲。

对于投资者来说,最重要无非是成本与仓位。由于对未来的假设和预期见仁见智,所以无非是用不同的成本去博弈自己相信的那个预期。如果持仓成本很低,短期的波动完全不足为虑,可以扛过去,但如果成本是最近一个月刚加上来的,就会较为尴尬。仓位也是如此。

但从2024年初以来,港股市场的积极变化是:1)有托底,体现为底部不断抬升,如2024年初反弹、2024年五一地产政策放松反弹、2024年“924”行情,以及本轮科技行情,这说明政策是有效的;2)有主线,体现为科技行情。在本轮DeepSeek之前,各行业轮番轮动,除了避险主导的红利,几乎无法凝聚资金共识。这与2021-2023年的既无托底也没主线的走势完全不同。

如果把港股市场比作一个舞台,2021-2023年之前的舞台基础不牢靠经常“下陷”,且舞台上也没有一个“主角”;2024年以来,舞台的基础更为牢靠,市场底部不断抬升,更重要的是有了“主角”,因此在一个相对牢靠的舞台上,更加聚焦作为主角的结构就是一个更好的策略。但是,市场时不时预期舞台会整体升得更高,也有点过于亢奋了。所以应对这种底部不断抬升、但预期又容易亢奋透支的市场,最好的策略就是我们一直提示的,低迷时积极介入,亢奋时适度获利,如果不愿意降仓位可以选择在风格上做平衡,例如先从科技向红利切换,等调整合适后再切回来。

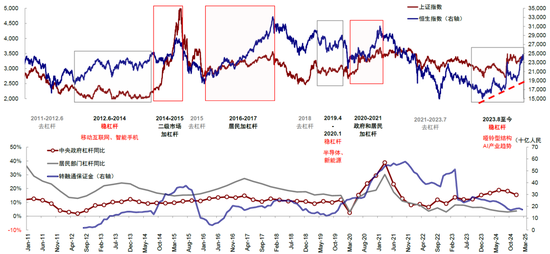

图表:过去十年的市场走势体现出任何政策都是有代价有成本的,但自2023年底以来港股底部不断抬升具备支撑

资料来源:Wind,中金公司研究部

潜在风险与催化剂:1)3月底4月初业绩高峰期,建议投资者重点关注龙头股业绩,在个股层面可能存在获利需求;2)4月2日关税政策,尽管特朗普就任以来关税政策四面树敌,但实际落地的只有对中国加征的20%关税和部分钢铁关税,而对加拿大、墨西哥和欧盟的整体关税却一拖再拖。4月2日“301”调查对等关税是即将到来的重要节点,若对华关税激进抬升尤其是只针对中国加征关税,可能造成波动。相反,如果依然四面树敌,则美股可能承压,中国市场反而可以成为避风港;3)国内政策进展,如财政支出力度和4月政治局会议。年初以来房地产和资本市场活跃情况下,市场也担心后续政策发力的力度与速度可能转弱,关税尤其是4月政治局会议是重要观察窗口。

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$天弘恒生科技指数(QDII)A(OTCFUND|012348)$

$天弘创业板ETF联接C(OTCFUND|001593)$

$天弘上证科创板50成份指数发起C(OTCFUND|020874)$

$天弘中证光伏产业指数C(OTCFUND|011103)$