近期中美汇率变化解析

2024年9月以来,美元走强,人民币相对贬值

截至2025年1月13日,美元兑人民币即期汇率从9月相对低点7.02升至7.33,人民币贬值约超4%。

美大选以来,美元指数在“特朗普交易”浪潮中迭创新高

1月13日美元指数达到近期相对高点109.62,相比2023年以来的高点(2023年10月2日达107.03)涨幅约2.42%,但美元兑人民币汇率尚未突破2023年以来的高点(2023年9月8日达7.3415)。这表明美元大幅走强是本轮人民币贬值压力的重要来源。

本轮美元升值、人民币相对贬值伴随着中美利差进一步走阔

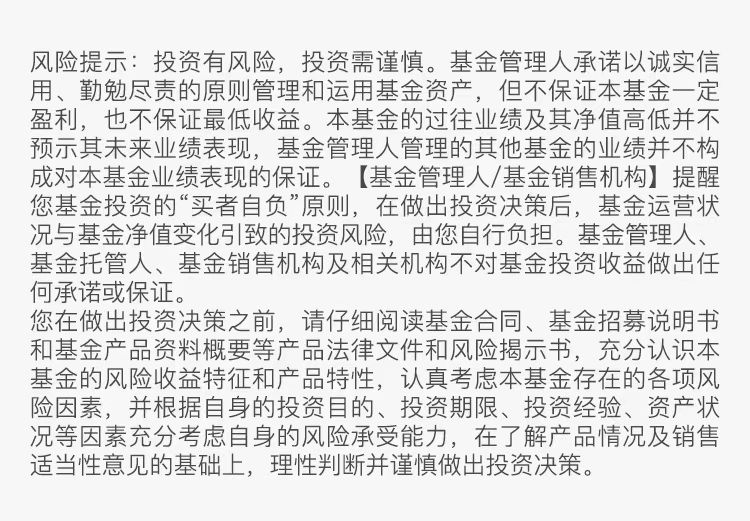

2022年4月以来,美中利差转正,其与美元兑人民币汇率之间呈现出显著的正相关性,美中利差的变化开始更大程度地影响资金跨境流动的方向。

随着美中利差不断走高,企业和居民部门的购汇/持汇意愿持续高于结汇意愿。在美元资产收益率较高、且人民币贬值压力尚未充分释放的情况下,企业和居民部门或将更倾向于持有美元资产。

美元指数高歌猛进 催化剂何在?

2024年四季度以来,美元指数的持续上涨受多种因素驱动:

“特朗普交易”持续演绎

特朗普赢得大选后,投资者不断上修“特朗普 2.0”的政策力度和落地情况,推动美元指数持续上涨。一方面,特朗普力主的减税政策助力美国经济增长;另一方面,其主张的关税政策可能削弱非美经济前景,继而令非美货币承压。

美联储2024年12月会议转“鹰”

2024年12月18日美联储议息会议显著上修了未来 1-2 年的通胀和利率预期,并承认特朗普政策可能增加通胀上行风险,引发了市场对美国中长期利率路径的重估。10年与2年期美债利差走阔,反映出市场对中长期利率上行的担忧。

欧元和日元的相对弱势

欧洲方面,由于工业持续低迷,欧央行降息路径较为确定,10年德美利差仍在走阔,并压制欧元。日本方面,日本银行2024年12月暂缓加息,市场在货币政策会议前后进行交易,驱动日元走弱。

避险情绪的助推

2024年12月以来,先后发生了美国短期支出法案受阻引发政府关门风险(12月17日至21日)、耶伦警告债务上限临近(12月27日)、美国众议院领袖选举出现波折(12月下旬至1月3日)等风险事件。

$博时黄金ETF联接C(OTCFUND|002611)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$博时标普500ETF联接A(OTCFUND|050025)$

#黄金大涨,能否持续?##春节持基还是持币?##张坤四季报透露哪些投资机会?##半导体芯片走强 还能上车吗?##小红书国际版登顶美国苹果应用商店下载榜#