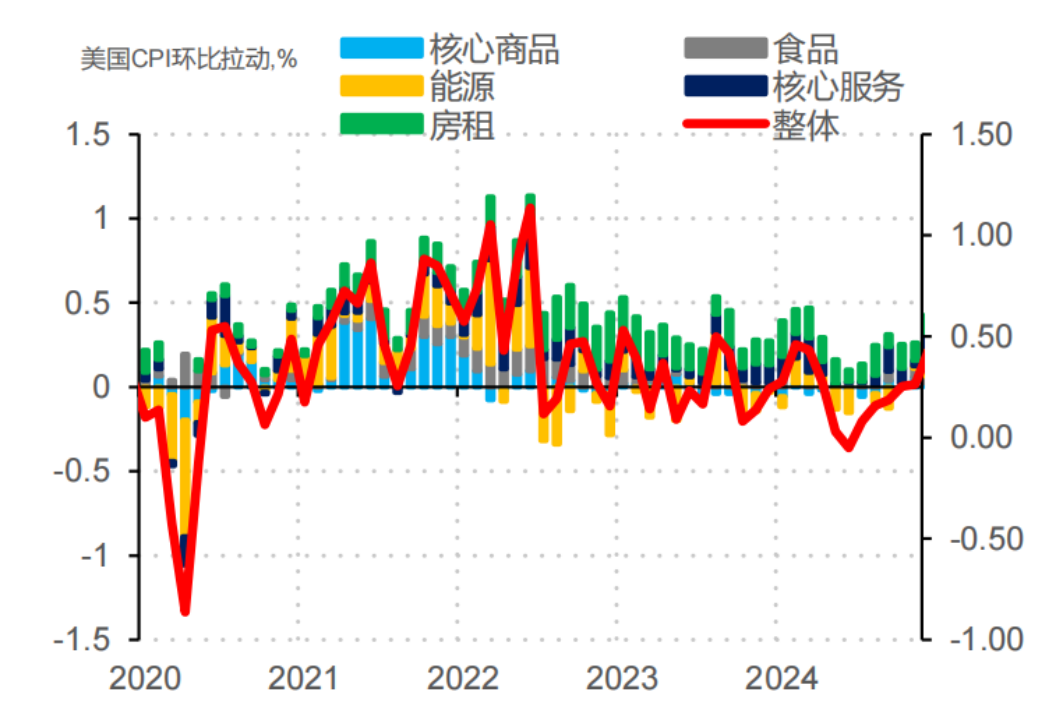

美国劳工部1月16日发布数据显示,美国2024年12月CPI环比由0.3%上涨为0.4%,CPI同比由2.7%升至2.9%,符合预期。扣除食品和能源的核心CPI回落,环比上涨0.2%,低于预期值和前值0.3%;同比上涨3.2%,低于预期和前值3.3%。

由于市场12月以来不断上调通胀预期,此次通胀环比、同比回升的数据符合甚至略不及市场预期。当月通胀的主要拉动力量来自于能源价格,特别是核心CPI走弱使得美联储降息预期提升。数据公布后,市场认为今年年内降息1-2次,降息时点由9月前置到6月。

图:美国CPI环比拉动因素拆解

我们认为,2024年以来美国通胀走势背后存在四条重要的传导链条:(1)工资到通胀的传导;(2)金融条件和房价对租金的传导;(3)全球供应链对核心商品的传导;(4)地缘政治冲突对能源价格的传导。当前除了链条(1)与工资链条较为相关的核心服务价格延续弱势之外,其余三个链条在近几个月均对通胀维持支撑。

考虑到链条(2)随着前期美国房价见顶回落以及金融条件指数收紧的逐步传导,房租压力或逐步趋缓,链条(3)核心商品价格企稳回升的可持续性仍然偏弱,链条(4)地缘风险指数随着巴以冲突的缓和以及特朗普登台后俄乌局势修复预期的抬升有所下行,整体来看,四条通胀传导链条均指向通胀下行,我们认为在特朗普贸易和移民非极端的政策主张下,美国通胀或将在一季度延续走弱,到年中左右随着基数影响以及特朗普刺激政策效果(如减税预期的发酵)的传递而有所抬升。其中的不确定性在于特朗普政策组合拳的打法,“特朗普2.0”一方面通过关税价格的传导提振通胀,另一方面通过对经济的提振从而影响就业与薪资并进而影响通胀,客观上或加大通胀的上行风险,其实施节奏和力度可能扭转通胀原本的下行路径。

对于资本市场而言,短期特朗普政府政策组合拳的出台对美国以及全球宏观环境都将产生深刻影响。我们认为,高利率、高波动的宏观环境或将延续,近期美债利率的走高受到中性利率、通胀预期以及财政可持续性担忧等多方面因素影响,均与“特朗普2.0”政策预期相关,债券利率的走高又直接影响到美股。

往后看,考虑到当前市场对鹰派降息的路径反映已较为充分,且美债从交易层面已达到超卖线,需关注未来财报季和1月20号特朗普就职演讲靴子落地之后可能出现的阶段性利率下行的机会。不过,由于资本市场会受到特朗普政策干扰,同时当前美国银行间流动性以及政府债务上限都到了相对重要的时点,波动性加大或仍将是上半年的交易特征。我们认为今年美债利率和美元指数都将维持高位震荡,美股波动也将放大,美股后续的走势后续需关注AI相关应用的落地情况与相关公司的盈利状况。

$工银全球美元债A人民币(OTCFUND|003385)$

$工银全球美元债C(OTCFUND|003387)$

$工银黄金ETF联接E(OTCFUND|020341)$

$工银黄金ETF联接A(OTCFUND|008142)$

$工银纯债债券A(OTCFUND|000402)$

$工银可转债债券(OTCFUND|003401)$

$工银瑞享纯债债券A(OTCFUND|002997)$

$工银瑞享纯债债券D(OTCFUND|019221)$

$工银全球精选股票(QDII)(OTCFUND|486002)$

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$