手抄报是我们全新推出的一档专栏,定于每周五发文,旨在践行逆向投资,帮助大家认识和感受市场周期,辅助投资决策。

在过去五年多的投资实践中,我们深切感受到,“高买,低卖”是“基金赚钱基民不赚钱”的重要原因。根本原因,是因为投资者对于市场缺乏理性评估,更多的是在做顺人性的感性决策。在评估市场环境时,心中有价值之锚才能有相对的高低判断,进而把正确的事情长久坚持。我们办这个栏目,就是试图给大家提供一个“锚”。

“高不买,低不卖”是我们基金投资的核心原则。在看手抄报之前,敬请仔细阅读两篇文章:

1、《高不买,低不卖:简单六字有何神奇》

2、《高不买,低不卖:“高”和“低”如何判断》

手抄报有三大法宝:主要指数估值、投资者情绪指数与经典组合年化收益率指标。这三项指标从不同的角度描述市场,既有定性研判,也有定量分析。三者相互印证,尽量避免单一角度而陷入陷阱。得出的结论,体现了我们对市场周期的感悟,以及对当前市场的态度。

一、主要指数估值状况

数据来源:Wind,由qm计算,截至2025.3.26;采用近10年的数据计算,不满10年则采用全部历史数据;PE:市盈率;PB:市净率;百分位:统计学指标,用来表明当前值在历史区间所处位置;最高:指数PE或PB在统计区间的历史最高值;最低:指数PE或PB在统计区间的历史最低值;ROE:净资产收益率;估值数据仅供参考,不构成任何投资建议

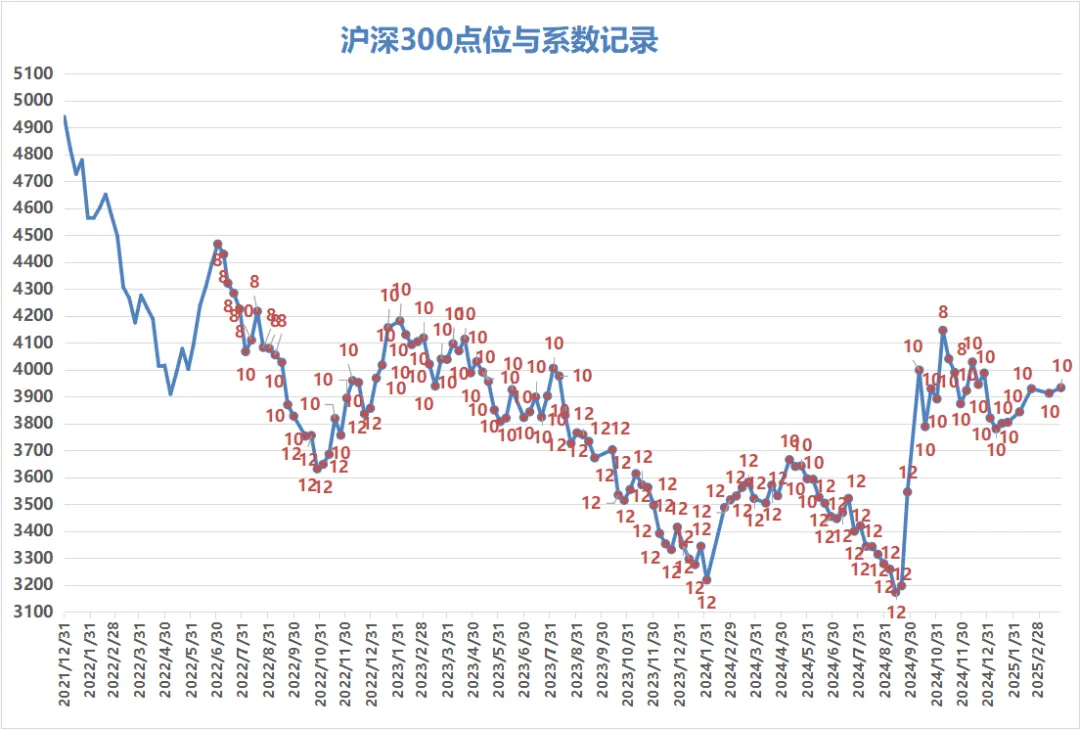

在上期手抄报发布之后,A股市场未能实现有效突破,行情的复杂、曲折性进一步提升。人工智能板块近期遭遇重挫,近一个月的板块跌幅约为10%,相关指数已回调至2月6日收盘附近。从流动性的变化看,当前A股市场内部板块博弈剧烈,仅一个月的时间,沪深两市的总成交额,就可以相差1/3,呈现1.2至1.8万亿的区间变动。同样仅用时一个月,相关板块就可以从超额收益明显,变为回调幅度靠前。

当明星板块出现时,除了追涨、加仓,还有没有其他的选项呢。3月以来,有色金属、煤炭、化工等传统行业涨幅靠前,但在2月底,市场讨论的焦点还在科技板块上。市场的不可预测性,要求我们具有投资思维上的复杂性,在配置和交易时,要考虑市场情绪,以审慎的仓位来增强后市的容错度。

从主要指数的估值看,最近两周市场有小幅降温。一季度即将进入尾声,但沪深300指数的年内表现仍然在0附近。一季度债市也出现显著调整,尽管最近10天,债市有所反弹,但多数纯债债基年内收益仍未转正。难度加大,机遇与挑战并存,这正是当下的投资写照。

二、投资者情绪指标

投资者情绪指数为经验值,旨在对市场进行定性评估,我们评判的标准包括以下五个维度:

1、基金投资社区的活跃度;

2、媒体的传播指数;

3、投资社区的互动;

4、与投资者的直接交流;

5、新基金发行情况。

最近半个月,基金投资社区的活跃度有所下滑。市场调整,赚钱效应不再显著时,从行为看,晚上着急刷新基金净值披露的投资者减少。上午9:30,以倒计时心态等待开盘的投资者数量减少。当市场风格似切换又不能确定时,投资者在社区中的表达以焦虑、忐忑情绪为主。

从媒体传播指数看,11家公募基金去年净利润出炉、部分基金公司核心高管的人事变动、首批2024年基金年报披露,是近期的媒体报道焦点。QDII ETF溢价热再度出现,美股市场企稳未定,恒生科技指数的明星股高位再融资,则是海外、港股市场的媒体报道焦点。

从投资社区互动以及与投资者的直接交流情况看,近期大家的互动热情明显降低,互动中透露的加仓意向显著下降。部分投资者在互动和发帖中感叹,没有盲目大增领涨板块的配置,也没有贬斥红利、价值等前期弱势的方向,类似哑铃的配置结构,给今年的投资带来了较好的体验。

从新发基金的情况看,近期港股市场的热度较高,港股通创新药、恒生消费指数基金的募集规模都比较理想。受人工智能板块回调影响,科创板人工智能ETF等方向,相较一个月之前吸金能力显著下降。主动权益基金近期募集平淡,没有新闻和爆款出现。

根据上述五个维度,我们将投资者情绪划分为7档:过热、较热、正常偏热、正常、正常偏冷、较冷、极冷。

根据以上情景综合分析,我们认为当前市场处于正常的状态。

三、经典组合年化收益率指标

数据来源:qm,截至2025.3.26,不作为投资推荐

组合当前年化收益率约8.33%,近期以沪深300为代表的大盘宽基指数,呈现出低波动的状态,市场的系统性风险调整不大,但板块之间的高低切换还是如期而至了。从一季度的基金表现看,投资过程中的精细化管理,回答好市场的结构性矛盾,尤其是优势板块内部的渐进分化,弱势板块改善的可能性,对于巩固、积累超额收益十分重要。

四、综合研判

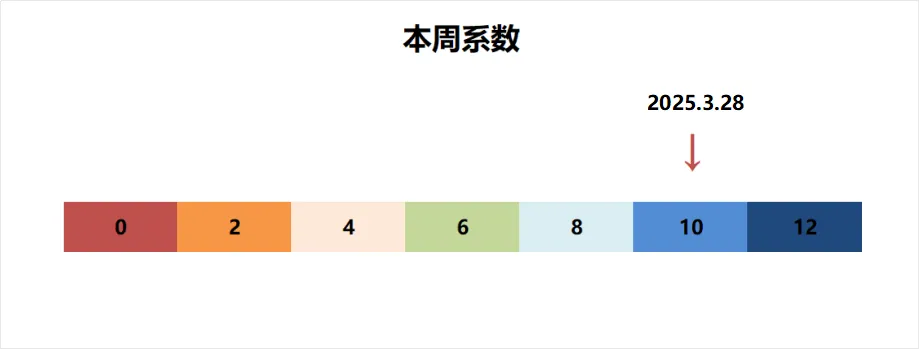

按照低位多买,高位少买的原则,我们设置了0-12共7档的系数。以系数6为中枢,代表市场估值不高不低的正常力度,4/2/0分别代表逐渐减少的力度;8/10/12代表逐渐增加的力度。

综合三项指标的研判,本周的系数为10。