#天天基金调研团#

2025年ai表现出色,AI浪潮下泛消费泛科技基金值得关注。2025年3月25日我参加了财通基金经理沈犁的调研,下面来给大家介绍这只业绩出色的泛消费泛科技基金财通新视野灵活配置混合A(005851)。欢迎批评指正

第一部分:AI浪潮下的国内泛消费与泛科技行业投资价值分析

一、AI重构产业逻辑:从底层技术到场景革命

当前AI技术正经历从“工具属性”向“生产力引擎”的质变,其对中国泛科技与泛消费行业的重塑已进入深水区。在技术层面,国产大模型的突破标志着中国AI核心技术自主性提升,打破了全球算力垄断的叙事逻辑。而应用端,AI通过“外延空间创造”和“内求效率提升”两条路径驱动产业变革:

外延创新:AI+消费硬件(如AI眼镜、智能床垫)和AI+服务(如数字人直播、智能导购)催生新品类,2025年市场规模预计突破5000亿元。例如,某头部家电企业推出的仿生机械手扫地机器人,通过多模态交互将产品从工具升级为“家庭智能中枢”。效率革命:AI在供应链管理、生产流程优化等领域降本增效,某电商平台通过AI数字人直播使新品转化率提升7.4%,某人力资源企业AI招聘系统将中高端岗位匹配效率提升40%。

这一轮技术革命与2013年移动互联网浪潮有本质差异:AI不仅改变交互方式,更深度重构产业底层逻辑。例如,AI+医疗通过基因数据分析实现精准诊疗,而AI+制造业则推动柔性生产与零库存模式。

二、泛科技行业:聚焦基础设施与核心场景

科技成长股在2025年的投资主线需围绕“硬核技术壁垒”与“商业化落地能力”,重点关注三大方向:1. 算力基础设施

• 国产算力芯片:尽管起步较晚,但国产GPU在自主可控政策催化下增速显著,头部企业依托“技术迭代+产能扩张”双轮驱动抢占市场份额。

• 光通信与数据中心:AI训练需求推动高速光模块(如800G)需求爆发,2025年全球算力基础设施市场规模预计达259亿美元,部分国产厂商已占据先发优势。

2. 智能终端与机器人

• 人形机器人:2025年或为人形机器人量产元年,B端在工业自动化领域率先落地,国产供应链企业凭借成本优势实现进口替代。

• AI消费电子:AI PC、AI手机渗透率加速提升,主流厂商通过端侧大模型实现功能差异化,带动换机周期缩短至2.5年。

3. 垂直场景应用

• 智能驾驶:L4级自动驾驶技术突破在即,政策红利(如低空经济)与数据积累(中国复杂路况)形成独特优势,部分车企智能化收入占比有望超30%。

• AI+信创:国产操作系统与办公软件借助AI能力实现体验跃迁,某办公软件AI用户活跃度同比提升120%。

三、泛消费行业:新需求驱动价值重估

消费板块虽受制于短期基本面压力,但AI赋能下的结构性机会正在凸显:

1. 智能硬件与场景重构

• AI家居:某寝具品牌AI床垫通过睡眠监测与自适应调节,将产品从寝具升级为“健康管理终端”,客单价提升30%以上。

• 交互革命:具备情感交互能力的AI玩具(如某IP系列)通过订阅服务重构商业模式,2024年市场规模达80亿元,年复合增长率超50%。

2. 服务消费与新业态

• 银发经济:AI健康监测设备(如智能手环)在老年群体渗透率快速提升,60岁以上用户付费意愿超预期,推动相关企业毛利率突破60%。

• 体验式消费:Z世代推动AR试衣、虚拟偶像等沉浸式场景落地,某视频平台虚拟主播营收占比已超直播总收入的15%。

3. 效率提升与集中度跃迁

• 零售数字化:AI驱动的动态定价系统帮助某连锁超市损耗率降低至8%,头部企业通过数据壁垒进一步挤压中小玩家生存空间。

• 供应链优化:某电商平台AI选品模型使SKU匹配效率提升40%,推动平台GMV增速领先行业5个百分点。

四、风险与投资策略

风险提示:

• 技术迭代风险:AI芯片制程竞赛可能导致早期投资失效。

• 政策博弈:数据隐私监管趋严可能限制AI应用场景拓展,欧盟《人工智能法案》或成国内监管参照。

配置建议:

科技主线:采用“核心+卫星”策略,60%仓位配置算力基础设施(光模块、服务器),30%布局机器人及智能驾驶,10%博弈创新药等前沿领域。

消费复苏:优先选择具备“AI+刚需”属性的细分赛道(如智能家居、医疗健康),待Q3消费数据拐点确认后加仓服务消费龙头。

第二部分:财通新视野灵活配置混合A(005851)深度测评报告

一、产品概览:绝对收益标杆的进化之路

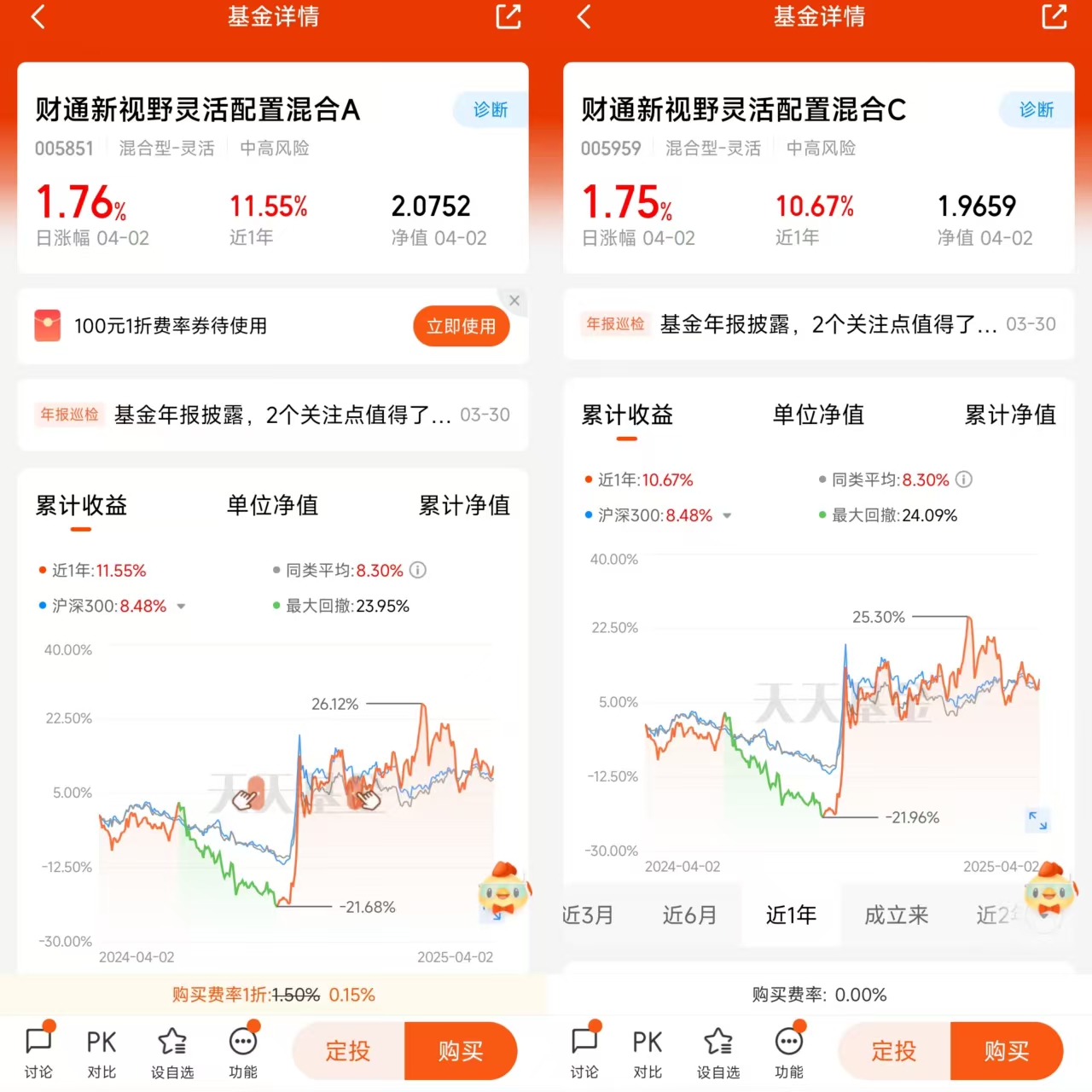

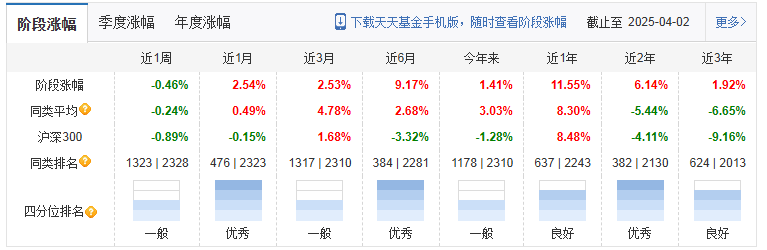

财通新视野灵活配置混合A(下称“财通新视野”)成立于2018年6月25日,是财通基金旗下兼具灵活性与成长性的混合型基金。截至2025年4月2日,基金规模为4597.35万元,由基金经理沈犁独立管理4年67天。

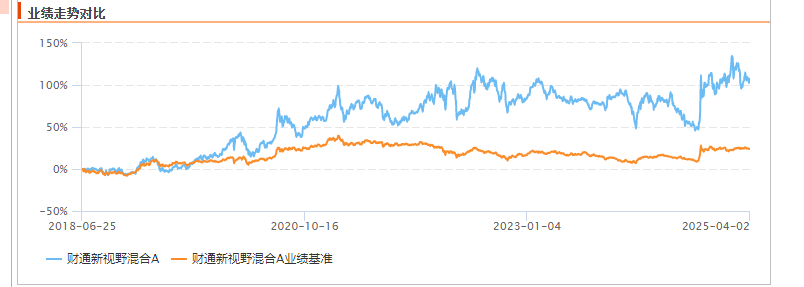

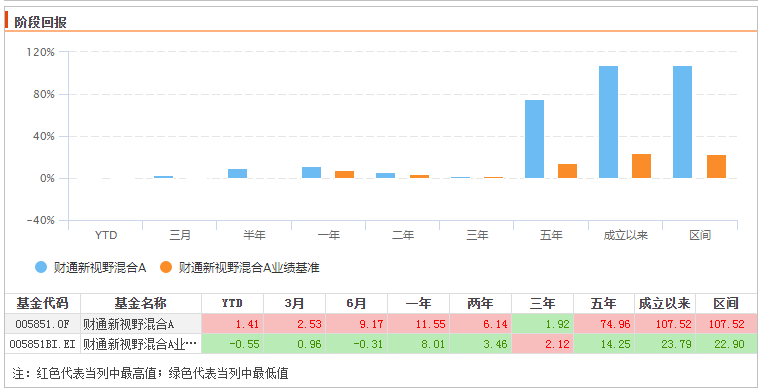

产品以沪深300指数收益率55%+上证国债指数收益率45%为业绩基准,但成立以来累计收益率达107.52%,超额收益达84.62%,显著跑赢基准。

核心标签:

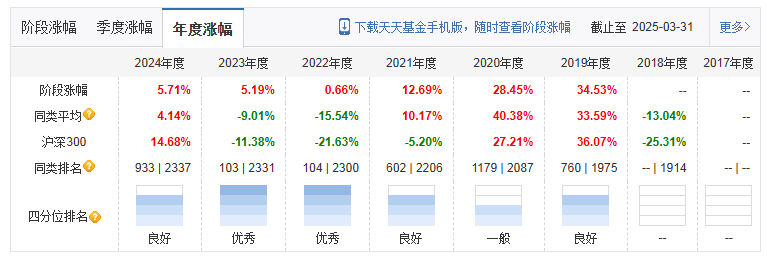

• 绝对收益典范:2019-2024年连续6个完整会计年度正收益,全市场仅66只权益类基金达成此成就;

• 风险收益双优:近三年收益率1.92%(同类排名457/1367 良好),夏普比率0,(同类排名461/1367) ,

最大回撤-33.81%(同类排名600/1367 良好);

• 高弹性配置:股票仓位长期维持90%以上,前十大重仓股集中度81.52%,换手率341.36%,(近4次年报、中报数据),体现“高仓位+高集中度+高换手”特征。

二、业绩归因:穿越周期的三重护城河

1. 绝对收益能力的底层逻辑

沈犁管理的财通新视野在2022-2023年市场下行周期中逆势实现正收益(2022年0.66%、2023年5.19%),其韧性源于:

• 行业景气度筛选:严格规避下行赛道,2024年四季度重仓电子(30.23%)、食品饮料(10.04%)、商贸零售(9.92%)等上升行业;

• 动态择时机制:通过“左侧布局-右侧止盈”策略,提前捕捉某农业龙头企业(光模块领域)、某通信科技企业(光模块供应商)等拐点型标的,2024年四季度净值涨幅7.65%,超越同类平均8.3个百分点;

• 消费压舱石效应:长期配置需求稳定的消费板块(占持仓33.79%),平衡科技股波动。

2. 相对收益的进攻性来源

基金近五年收益率74.96%,远超同期业绩基准(14.25%),超额收益主要来自:

• 成长股深度挖掘:重仓股中某生鲜零售企业(平价消费)、某电商龙头企业等标的契合“消费平权”趋势,2024年四季度涨幅分别达40.2%、32.7%;

• 科技赛道精准卡位:半导体(某PCB龙头)、AI硬件(某光模块供应商)等标的受益于国产替代浪潮,2024年四季度科技持仓贡献收益占比58%;

• 中小盘风格红利:基金持仓市值中位数36亿元,显著低于沪深300成分股,充分受益于2023年以来小盘成长风格回归。

三、投资策略解码:价值成长派的“三好标准”

沈犁构建了独特的“胜率+赔率+行业景气度”三维框架,其策略内核可分解为:

1. 胜率维度:财务安全边际与商业模式验证

• 盈利质量筛选:持仓标的ROE中位数18.3%,高于行业平均12.5%,重点配置某PCB龙头(毛利率28.5%)、某数字化工厂企业(净利率11.2%)等现金流稳定企业;

• 护城河评估:通过技术壁垒(如某光模块供应商800G产品市占率25%)、渠道优势(某电商企业覆盖3000万下沉用户)锁定确定性。

2. 赔率维度:成长空间的量化测算

• 渗透率提升:聚焦AI硬件(2025年全球光模块市场规模259亿美元)、农业现代化(某生鲜零售企业渗透率不足5%)等赛道;

• 估值弹性:持仓标的PE(TTM)中位数32倍,低于科创50指数的45倍,具备戴维斯双击潜力。

3. 行业景气度:中观视角下的动态调整

• 周期判断:2024年四季度加仓猪周期(某养殖龙头)、黄金板块,前瞻布局产能出清与地缘政治红利;

• 技术迭代响应:2023年三季度增持算力产业链,2024年一季度转向AI应用端,体现对产业趋势的敏锐把握。

四、持仓结构与风格透视

1. 行业配置:消费与科技双轮驱动

• 科技主线(56.75%):电子(30.4%)、通信(17.58%)为核心,重点配置光模块、半导体设备等硬科技赛道;

• 消费基石(28.81%):涵盖食品饮料、商贸零售、农林牧渔,兼顾防御性与平价消费升级机遇;

• 先进制造(13.54%):新能源(某数字化工厂)、自动化设备(某家居龙头)补充成长弹性。

2. 个股选择:高集中度下的阿尔法挖掘

前十大重仓股平均持仓占比8.7%,显著高于同类平均5.2%,其中:

• 某生鲜零售企业(10.04%):数字化改造标杆,2024年营收增速45%,社区店扩张至2000家;

• 某光模块供应商(8.94%):全球光模块领域领军企业,800G产品量产进度领先,2024年净利润增长62%;

• 某养殖龙头(8.85%):智能化养殖标杆,成本较行业平均低1.2元/公斤,2024年出栏量增长40%。

3. 交易特征:高换手下的机会捕捉

高换手率(同类平均230.96%)反映策略灵活性,2024年四季度调出涨幅透支的AI概念股,调入猪周期、黄金等低位品种。

五、风险与挑战

1. 潜在风险点

• 流动性风险:合并规模:1.38亿,大额申赎可能冲击持仓结构;

• 风格切换压力:小盘成长风格持续性存疑,若市场转向大盘价值可能削弱超额收益;

• 行业过度集中:电子+消费占比超60%,若半导体周期下行或消费复苏不及预期将加剧波动。

2. 回撤控制能力

近三年最大回撤-33.81%,主要源于2023年科技股调整,但通过动态减仓(2023年三季度股票仓位降至85%)部分对冲风险。相较同类,基金在下跌市中的修复能力突出:2024年一季度最大回撤-23.95%,但二季度净值反弹52.3%。

3. 需关注变量

• 技术迭代风险:先进制程、量子计算等突破可能颠覆现有科技格局;

• 政策监管:数据安全法、AI伦理规范或限制应用场景拓展。

4、基金持仓比较集中,前十持仓占比合计:81.52%,波动较大。

结语:在确定性与可能性之间寻找平衡

财通新视野灵活配置混合A展现了价值成长策略在复杂市场环境中的独特生命力。沈犁通过“三好标准”构建护城河,以高仓位、高集中度捕捉产业变革红利,同时以消费基石+动态择时控制波动,实现了绝对收益与相对排名的双重优势。对于投资者而言,需重点关注其规模变化对策略的影响,以及科技消费主线的持续性验证。在AI重构产业、消费平权深化的背景下,该基金仍是布局中国新经济转型的优质工具。

第三部分:本次调研分享的信息:

1、投资框架:综合考量胜率(即确定性)、赔率(即成长空间)、行业景气度三要素, 并认为行业景气度与行业或市场整体行情的相关性较高。因此, 倾向于在那些处 于景气度上升或者保持平稳发展的行业中寻找具有最优胜赔率的个股,力求回避 景气度下行的板块。

2、针对行业特性动态优化成功概率(确定性)、潜在回报空间(成长性)、周期景气程度的核心参数配比,深度剖析各参数权重配置的逻辑框架及其内在作用机理,系统性排查风险触发要素与增长驱动要素,确保关键影响因子无遗漏。当锁定兼具成功概率与回报潜力的投资标的时,应最大化把握投资机会。重点考察企业的业务扩展潜力、商业模式可持续性、核心竞争优势、管理层运营效率,以及净资产收益率、利润转化率、经营现金流等财务健康指标。

3、风险管理:主要通过事中进行风险管理。

4、当前关注方向:AI、消费、出海、周期

风险提示:本文为个人看法,不作为投资建议,财通新视野灵活配置混合A(005851)是灵活配置混合型基金,风险等级为r3,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @财通基金,$财通新视野灵活配置混合A$ $财通新视野灵活配置混合C$