债市焦点

1月7日,央行继续大幅净回笼,叠加监管持续约谈,债市利率震荡上行。当日10年国开活跃券收益率上行1.8BP。

1月9日,央行发行大规模离岸央票释放稳汇率信号,债市利率震荡上行。当日10年国开活跃券收益率上行2.0BP。

$浦银中债3-5年农发债指数C(OTCFUND|006960)$

债市走势回顾

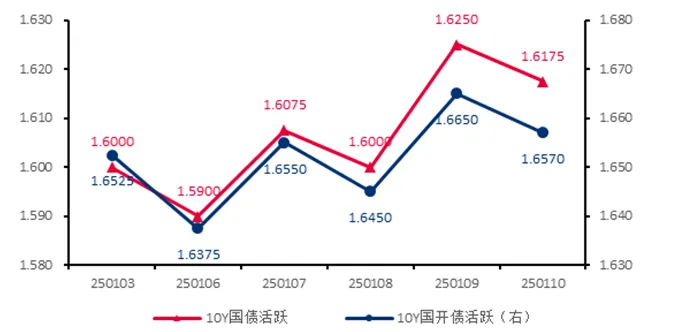

上周长债利率震荡上行,10Y国债活跃券收益率上行1.7BP至1.62%,10Y国开活跃券收益率上行0.4BP至1.66%。

央行稳汇率诉求明显上升,发行600亿离岸央票+持续地量续作OMO+暂停国债买入操作,多重利空叠加导致市场流动性预期发生转变,对债市形成一定冲击。

资金面边际收紧,DR007运行区间1.56-1.75%,R001运行区间1.53-1.76%。

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2025.1.10

债市策略

基本面方面

12月宏观政策组合效应继续显现,制造业PMI为50.1,连续三个月保持在临界点以上。具体来看,供需表现基本持平季节性,但就业改善有限反映经济向上弹性不足;制造业市场价格总体水平回落,去库节奏也有所放缓。总体而言,经济仍处于磨底阶段,有效需求不足的矛盾依旧存在,再通胀和宽信用有待观察。

流动性方面

票据利率继续上行,大行维持净卖出;1年期AAA存单收益率上行至1.63%,未来三周到期压力整体不大。总体来看,央行稳汇率诉求下资金面有所收敛,银行体系净融出水平持续偏低,尤其是除大行外的其他银行下滑明显;本周资金面将迎来关键时刻,大额MLF到期+节前取现需求+税期,多重因素叠加下资金波动可能明显放大,央行对冲方式尤为重要。

曲线结构方面

1年短端收益率位于历史4%分位附近,而10年长端收益率位于历史0.1%分位,收益率曲线继续明显走平。其中,国债10-1年利差位于历史17%分位(前值38%),国开10-1年利差位于历史5%分位(前值10%),国债30-10年利差位于历史5.4%分位(前值5.4%)。

后市展望

考虑预定利率动态调整机制出台后,保险机构负债成本有望进一步下调,可以持续关注高等级二永债的配置价值。

$浦银安盛中短债A(OTCFUND|006436)$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

#1月你有哪些操作计划?#

#芯片股震荡回落 寒武纪领跌#

$浦银中债3-5年农发债指数A(OTCFUND|006959)$

$浦银安盛稳健增利债券A(OTCFUND|004126)$

$浦银安盛稳健增利债券C(OTCFUND|166401)$

$浦银悦享30天持有债券C(OTCFUND|019582)$

$浦银悦享30天持有债券A(OTCFUND|019581)$

$浦银安盛双债增强债券C(OTCFUND|006467)$

$浦银安盛双债增强债券A(OTCFUND|006466)$

$浦银稳鑫120天滚动持有中短债A(OTCFUND|015815)$