偏股混合型基金指数,这个曾经熠熠生辉的明星,如今已悄然隐入时光的褶皱。2024年,当A股各大宽基指数纷纷收获10%以上的可观回报时,它却仅有寥寥4%的收益。

曾经的荣光已逝,市场的目光早已转向他方。那些忠实跟踪偏股混指数的基金,犹如在“螺狮壳里做道场”的修行者,其价值在市场的洪流中几近消磨。

回望2021年中,恍若看见主动基金最后的璀璨时刻。彼时关于主动权益基金该选择沪深300还是偏股混指数作为基准的争论,当时的答案再明确不过了。

面对这般局势,基金公司纷纷推出FOF产品或调整基准指数,同时布局主动量化产品。他们期望在这片曾经创造辉煌的沃土上,借助量化策略,重新播撒希望的种子,收获稳定的超额回报。

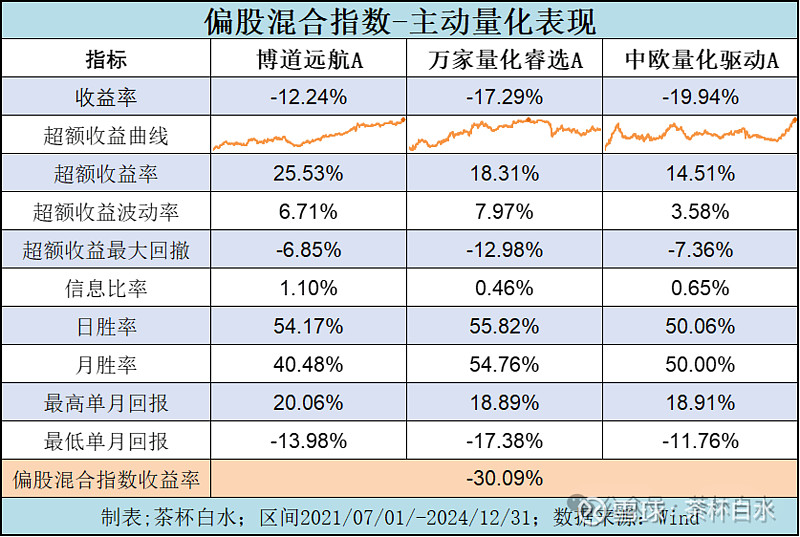

2021年7月初,市场见证了三位量化投资人的新尝试:博道远航——杨梦、万家量化睿选——乔亮、中欧量化驱动——曲径。至今,相关产品已运作了三年有余,今天,让我们来回看他们的历史表现。

这三年,是偏股混合型基金的超额收益还债的时代,基准收益率为-30%。而跟踪他的主动量化产品,都获得了超额收益。

其中,由杨梦管理的博道远航产品的超额收益曲线最优,其次是万家乔亮和中欧曲径。

在昨日的文章中《博时刘钊:2024年主动量化业绩第一》,曾提到过,量化产品,最重要的是相对基准超额收益的稳定性,追求风险可控之下的收益率,即风险调整后的收益。

而衡量这一现象的指标,便是信息比率。计算方式为,业绩相对基准的超额收益与基准跟踪误差(风险)之比。

从上表可以看到,杨梦的信息比率表现无疑是非常优秀的,其他二者次之。

关于博道杨梦,她做这只产品的方法论有过迭代。

最初,她和万家乔亮的方法论近似,找到业绩比较好的几只优秀的主动基金,根据他们的持仓,去做行业配比和个股调整,以此来建立超额收益。本质上,放大了动量因子。

但在2022年初,意识到这样的方法论对于组合的跟踪误差太大,不再适用,因此迭代。

首先,划分主动权益基金的风格,其次寻找每个风格下表现较为优秀的基金经理,在其之上,使用量化投资,对他们的持仓做进一步优化增强;最后,依据偏股混合基金指数的持仓,按行业和风格的比例,进一步优化持仓,形成最终组合。

下图是博道远航2024三季报的持股。其第一和第二大持仓,宁德时代和贵州茅台也是公募持仓市值最多的股票了。

接下来聊聊万家量化睿选——乔亮。

这只基金,被投资者关注到是在2022年末的时刻,正值新能源行情反弹之后,此刻,也是A股景气度投资封神的时刻,动量和成长因子表现较好。在2023上半年,该类因子亦有较好的业绩延续性,并在2023年末到达规模最高点。

万家量化睿选其实在2023下半年就已经略显疲态,此刻人工智能行情已经结束,但小市值因子仍然有效,故业绩表现属于正常范围。

进入2024年,动量因子表现不佳,此前根据动量因子的持仓更偏向于科技和小市值因子,因为微盘股的暴跌,超额收益产生了回撤,投资者失去信任,选择赎回。

在万家乔亮的案例中,给我们更大的启示是,如何正确看待回测收益?

下图是万家乔亮路演时,对增强偏股混指数的投资策略回测收益,可以发现,过往每一年都有着明显的超额收益能力。

如果这是实盘,这样的业绩堪比优秀,事实上,这不是。

该策略使用实盘之后,只有2022年的业绩符合预期;之后的年份,多多少少都有缺陷。

在应对未来的市场中,没有一种策略会像回测一样完美无缺。

我们既然选择了索取“弱有效”市场的超额收益,就要学会接受其超额收益的波动性,抱有合理预期,学会正确承担风险,获得该策略相应的超额收益。

最后,中欧曲径的业绩就不多说了,超额收益曲线极不稳定,没有太多的可谈的亮点。

中欧基金的量化团队,正在积极探索主动和量化结合的投资范式,期待取得更好的业绩。借用几张图:

近期市场行情暖意渐显,主动权益基金的表现也随之焕发生机。伴随大盘走强,成长型个股重新吸引市场目光,动量效应持续发挥作用。在此轮行情中,科技成长板块更是脱颖而出,引领市场向上。

让我们共同期待他们在未来的征程中再创佳绩!!!

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~