#摩根QDII基金限额提高啦!#在我看来,具有相似投资风格、行业分布或市场定位的基金,可以组成“基金搭子”。这样的组合有助于投资者实现投资目标的多样化与风险的分散化。

我会将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组成投资“搭子”。

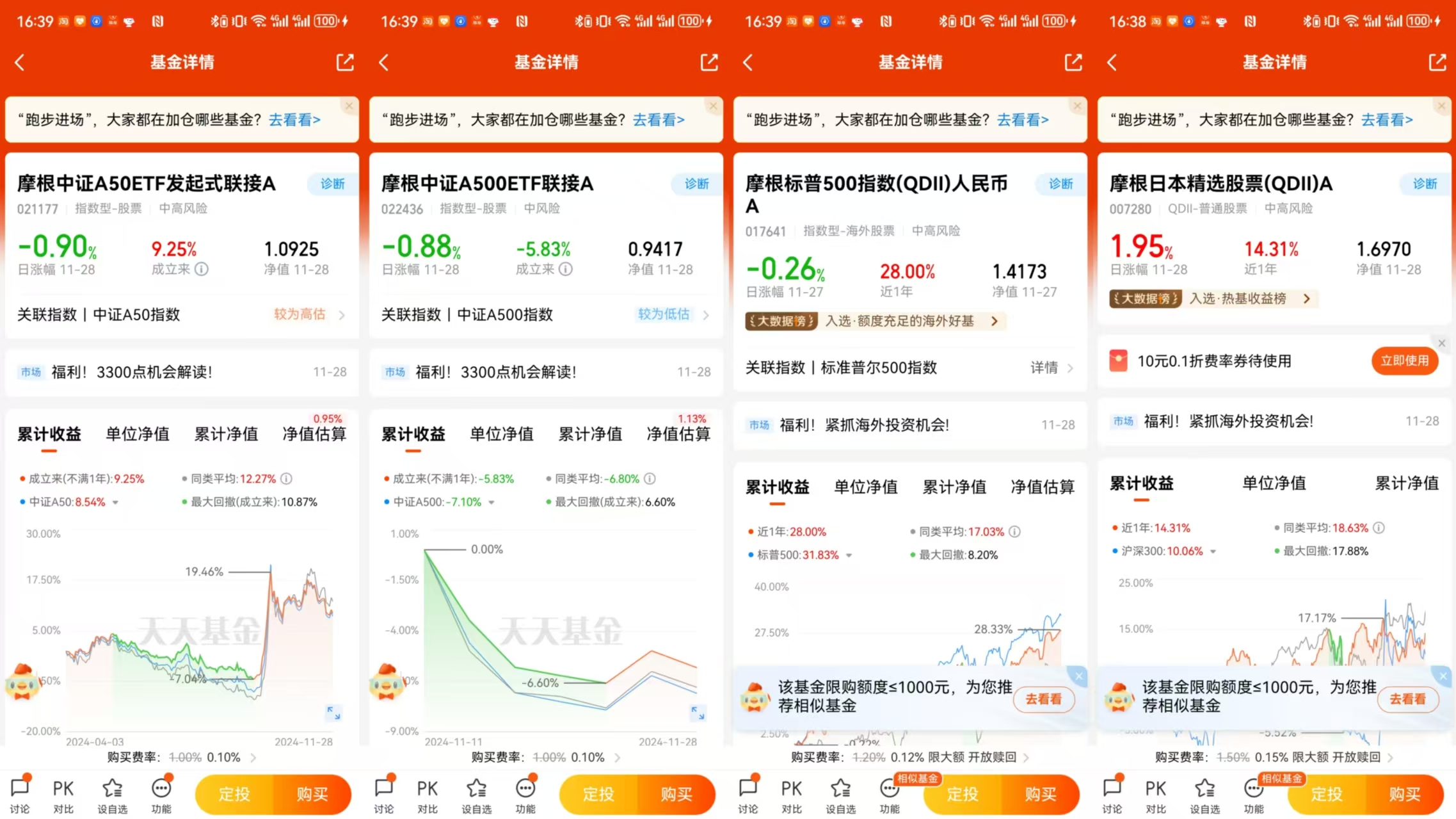

摩根日本精选股票基金(QDII)主要投资于日本上市公司股票,在严格控制风险的前提下追求超越业绩比较基准的回报。

该基金的特点

市场专注性:该基金专注于日本市场,使得投资者能够通过单一基金产品参与到日本股市的投资中,享受日本经济增长带来的潜在收益。根据数据显示,该基金自成立以来,累计净值增长达到66.46%,显示出较强的市场适应能力和增长潜力。

资产配置策略:基金将综合分析和持续跟踪日本市场情况、企业基本面、竞争优势等多方面因素,精选优秀的日本企业进行配置。这种策略有助于基金在不同市场环境下保持灵活性,实现资产的动态优化。

风险控制:基金管理人通过精选个股和构建投资组合的方式,力求在风险和收益之间取得平衡。基金的换手率较高,2019年达到201.98%,表明基金经理在资产配置上较为积极,能够根据市场变化及时调整持仓。

摩根标普500指数基金(QDII)采用完全复制策略,紧密跟踪标普500指数,追求跟踪偏离度和跟踪误差最小化。以下是该基金的主要特点:

指数跟踪:基金通过复制标普500指数成份股及其权重构建股票资产组合,使得投资者能够通过该基金直接参与到美国大型上市公司的投资中,分享美国经济增长的红利。数据显示,基金成立以来累计净值增长达到41.73%,体现了其跟踪指数的能力。

风险分散:由于标普500指数覆盖了多个行业,基金的投资组合自然实现了行业分散,降低了单一行业波动对基金整体表现的影响。这种分散化投资有助于降低非系统性风险,提高投资组合的稳定性。

费用效率:作为指数型基金,摩根标普500指数基金的管理费率相对较低,为0.50%每年,这有助于降低投资者的成本,提高净收益。

我将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组成“基金搭子”的原因如下:

地理多元化:两只基金分别投资于日本和美国市场,这样的组合可以帮助投资者实现跨地区的地理多元化,降低单一市场风险。

风险收益平衡:摩根日本精选股票基金(QDII)作为主动管理型基金,可能获得超越市场平均水平的收益,而摩根标普500指数基金(QDII)作为被动管理型基金,提供了稳定的市场平均收益。两者的组合可以在追求高收益的同时,通过指数基金的稳定性来平衡风险。

市场互补性:日本和美国市场在经济周期、货币政策等方面存在差异,这种差异性使得两个市场在某些时期可以相互补充,提高整体投资组合的抗风险能力。

地域多元化是投资组合管理中的一个重要原则,其核心在于通过投资不同地区的资产来降低组合的整体风险。将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组合成“基金搭子”,正是基于地域多元化的投资理念。

地域多元化

日本市场的增长潜力:摩根日本精选股票基金(QDII)专注于日本市场,日本作为世界第三大经济体,拥有成熟的制造业和科技产业。根据世界银行数据,日本GDP增长率虽相对稳定,但其在全球供应链中的重要地位和技术创新能力,为其股市提供了增长潜力。投资于日本市场,可以分享其经济成长带来的收益。

美国市场的稳定性:摩根标普500指数基金(QDII)跟踪的标普500指数,包含了美国500家最大上市公司,覆盖了多个行业,是衡量美国股市表现的重要指标。美国作为全球最大经济体,其股市的稳定性和成熟度较高,为投资者提供了相对稳定的投资回报。

跨地域风险对冲:日本和美国在地理位置、经济结构和市场周期上存在差异,这种差异性使得两个市场在面对全球经济波动时可能表现出不同的反应。例如,在某些时期,当美国市场受到冲击时,日本市场可能因为其不同的经济结构而表现更为稳健,反之亦然。因此,将两只基金组合投资,可以在不同市场间实现风险对冲,降低单一地域风险。

风险分散

风险分散是投资中另一个重要的考量因素,通过投资于不同风险特征的资产来降低组合的整体风险。

主动管理与被动管理的结合:摩根日本精选股票基金(QDII)作为一种主动管理型基金,依赖基金经理的专业判断来选择个股和调整持仓,力求超越市场平均水平的收益。而摩根标普500指数基金(QDII)作为一种被动管理型基金,通过复制指数成分股来实现与市场同步的收益。两者的结合,可以在追求超额收益的同时,通过指数基金的广泛分散化投资来降低非系统性风险。

不同市场周期的互补:日本和美国市场可能处于不同的经济周期阶段,这种周期差异使得两个市场在某些时期可以相互补充。例如,当美国市场处于增长期时,日本市场可能处于调整期,反之亦然。这种互补性有助于平滑投资组合的整体波动,实现风险分散。

降低单一资产类别风险:通过将股票基金和指数基金组合投资,可以在不同资产类别间实现风险分散。股票基金可能在某些市场环境下表现优异,而指数基金则提供了市场平均水平的稳定回报。这种组合可以在不同市场环境下保持投资组合的稳定性,降低单一资产类别的风险。

综上所述,将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组合成“基金搭子”,不仅实现了地域多元化,还通过不同管理策略和资产类别的组合,有效分散了投资风险,为投资者提供了稳健的投资选择。

潜在风险考量

在考虑将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组成“基金搭子”时,也需要对潜在风险进行考量:

市场波动风险:由于两只基金均投资于股票市场,市场波动是其主要风险之一。股市的波动可能导致基金净值的短期下降。根据历史数据,摩根日本精选股票基金(QDII)的年化波动率为15.42%,而摩根标普500指数基金(QDII)的年化波动率较低,为10.06%。投资者需要对这种波动性有充分的认识和准备。

汇率风险:作为QDII基金,两只基金均面临汇率风险。由于基金投资于境外市场,汇率波动可能对基金的回报产生影响。尤其是当人民币相对于投资国货币贬值时,可能会对基金的回报产生负面影响。

政策和经济风险:日本和美国的政策变动和经济状况变化都可能对基金的表现产生影响。例如,货币政策的调整、贸易政策的变化、经济周期的波动等都可能对基金的收益产生影响。

流动性风险:虽然两只基金均为开放式基金,但在全球市场出现极端情况时,可能会影响基金的流动性。例如,市场出现大规模赎回或其他流动性紧张的情况,可能会影响投资者赎回基金的能力。

综上所述,虽然将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组合成“基金搭子”可以带来预期的收益和多元化的好处,但投资者也需要对潜在的风险有充分的认识和准备。

“搭子”文化不仅是一种社交现象,它还深刻影响了人们的投资行为。在投资领域,将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组合成“基金搭子”,正是基于这种文化的实践。通过选择具有共同投资目标和风险偏好的基金,投资者可以实现资产的多元化配置,降低单一市场的风险,并追求更优的投资回报。

将摩根日本精选股票基金(QDII)和摩根标普500指数基金(QDII)组合成“基金搭子”,是一种合理的投资策略,它不仅符合“搭子”文化的精神,也符合现代投资组合理论的多元化原则。通过这种策略,投资者可以在追求收益的同时,有效管理和分散风险。@摩根资产管理