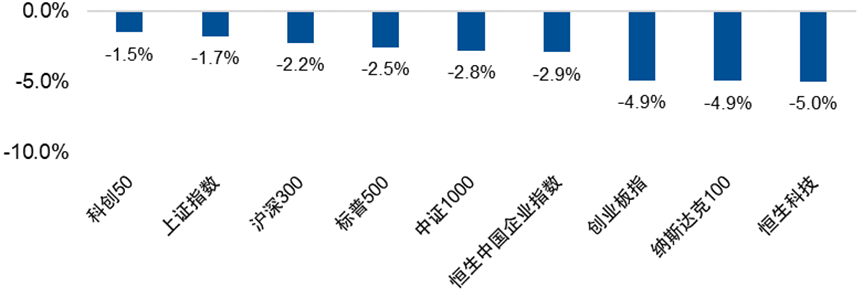

上周A股市场呈现震荡调整的态势,上证指数结束连续三周的上扬,沪深300收跌2.22%。风格方面,大盘、价值抗跌,两会预期、风险偏好回落导致行业呈现高切低局面。上周市场本身处于情绪高位后的消化阶段,适逢外围波动加剧冲击A股风险偏好,指数周五明显调整。

图:全球主要指数上周涨跌幅

宏观层面,国内方面,两会临近,市场关于稳增长政策预期持续升温,包括钢铁产能去化预期、稳住楼市预期、扩大国内需求预期等;海外方面,上周特朗普在首次内阁会议中表明“关税不会停止加征”,除去中加墨关税外,欧盟也被列入关税威胁名单,全球风险资产波动加剧,A股同样受到冲击。微观层面,市场本身也处在情绪高位后的消化阶段,止盈意愿强、观望情绪重,在风险事件冲击下集中止盈。

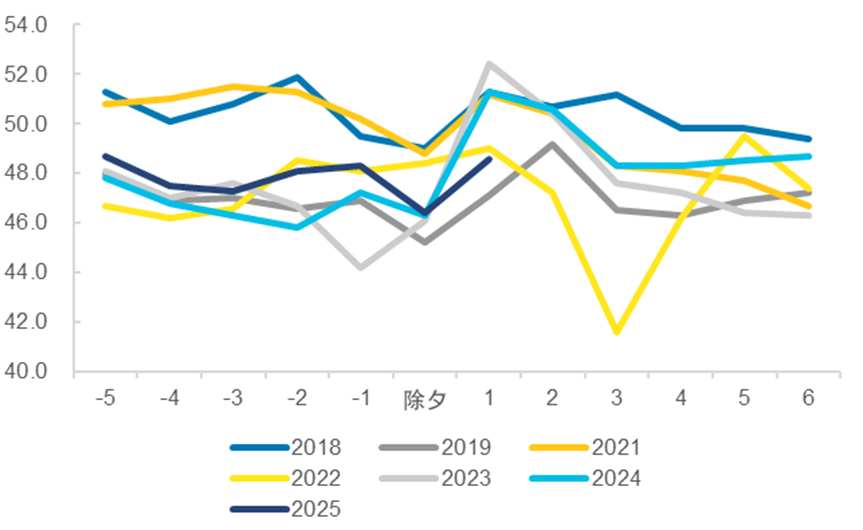

2月制造业PMI反弹至扩张区间。2月经济景气回升,但可能更多来自今年春节偏早导致节后脉冲式复工,和1月逻辑呈现镜像关系。从在手订单数据来看,今年开年经济供求关系好于去年,但价格数据指向供过于求状况仍在持续。值得注意的是,近期服务业景气持续回落,将对“收入-消费”循环产生较大拖累。

展望后市,重要会议定调成为指数方向胜负手,中期向上空间取决于国内经济能否修复、科技能否兑现EPS。如果重要会议定调超预期,则基本面预期改善将吸引价值型资金入市,此前相对滞涨的顺周期板块有望带动全A向上突破;如果会议定调不超预期,则市场可能交易兑现逻辑,指数整体震荡调整,结构上分化延续,科技、红利走强,而顺周期板块持续调整。

图:近年各月制造业PMI:新出口订单(%,对齐春节)

#3月A股春季攻势能持续吗?#

#两会在即 哪些板块有望站上风口?#

$易方达沪深300ETF联接C(OTCFUND|007339)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

1、以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,建议持有人根据自身的风险承受能力自主审慎作出投资决策。

2、风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。页面相关产品由易方达基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。