前几天我设置了一些条件从全市场筛选债基,有读者朋友说条件不够苛刻,达标的有点多。好,很好,要苛刻是吧,来,今天咱再筛筛。

这次的条件是这样的:

1、成立年限≥5年(至少要经历一个牛熊周期)

2、成立以来最大回撤<3%

3、成立以来年化回报≥5%

4、成立后的每个自然年度都要正回报,且收益率不得低于2%(不仅每年要赚钱,还要赚到2个点以上)

5、剔除定期开放基金、持有期基金、净值异常的基金(流动性要好)

6、规模在5个亿以上(债基规模太小有清算风险,以及大额赎回影响基金运作的风险)

7、基金不限额,或者说单日限额至少在10万以上(业绩再好买不到也是白搭)

8、成立以来盈利月份百分比≥70%

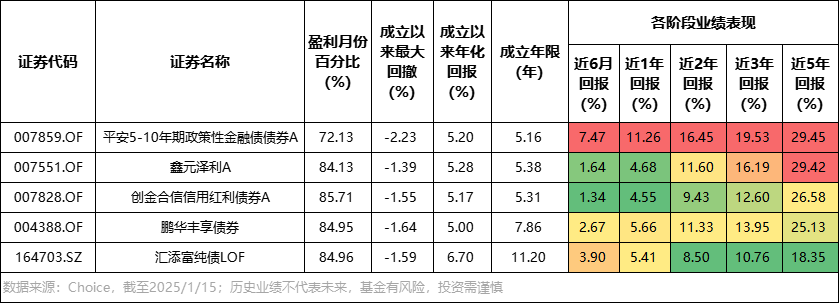

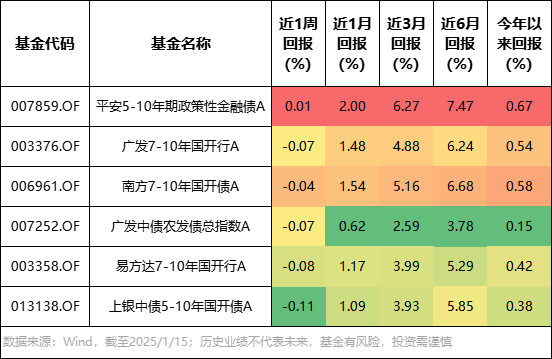

经过上述八大条件的筛选,最终得出5只符合条件的。

对比这5只在各阶段的业绩,平安5-10年期政策性金融债债券A大幅领先。

该基金于2019年11月21日成立,至今累计年化回报5.20%,历经债市多样化考验,最大回撤只有-2.23%。(数据来源Choice,截至2025/1/15)

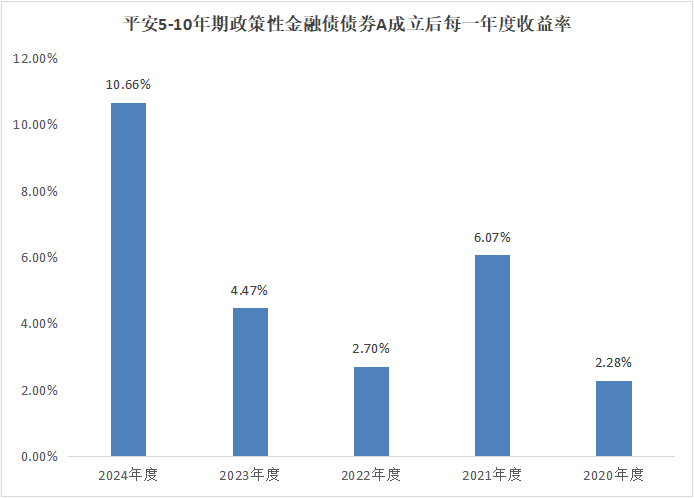

每一年度都是正收益,且都在2%以上。

数据来源:基金定期报告

尤其是在2024年,平安5-10年期政策性金融债债券A全年收益率达到10.66%,日净值在多数时间里都是正向波动的,几乎实现“日日抱蛋”。

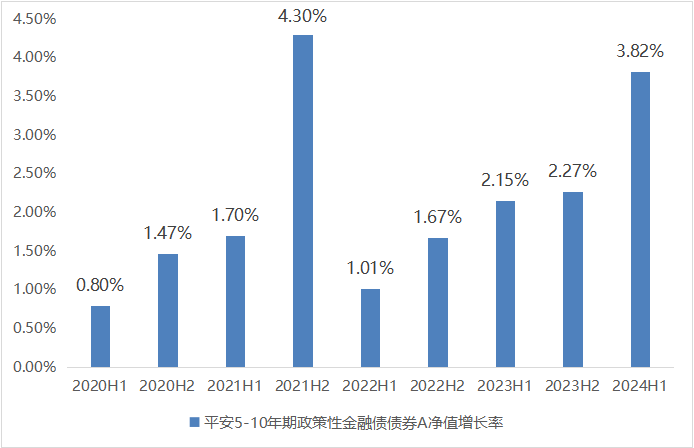

细看平安5-10年期政策性金融债债券A的收益率,该基金每半年实现正收益的概率是100%。

数据来源:基金定期报告,截至2024年中报

能够取得如此业绩,一方面是产品自身特征;另一方面在于基金经理的管理运作。

诚如产品名称所示,平安5-10年期政策性金融债债券,这是一只久期偏中长,布局政策性金融债的产品。

政策性金融债,简称政金债,由我国政策性银行发行的债券,属于利率债的一种。

我国只有3家政策性银行,分别是国家开发银行、农业发展银行和进出口银行。它们不以盈利为目的,主要为了服务国家重大政策及重点项目。这3家银行均由国家出资设立,与中国国家主权信用评级一致。

由它们发行的债券信用等级较高,信用风险较低,历史从未出现违约,因此市场上普遍有政金债是“准国债”的说法。

但,政金债有独特的优点,它兼具票息和流动性优势,同时风险较低。

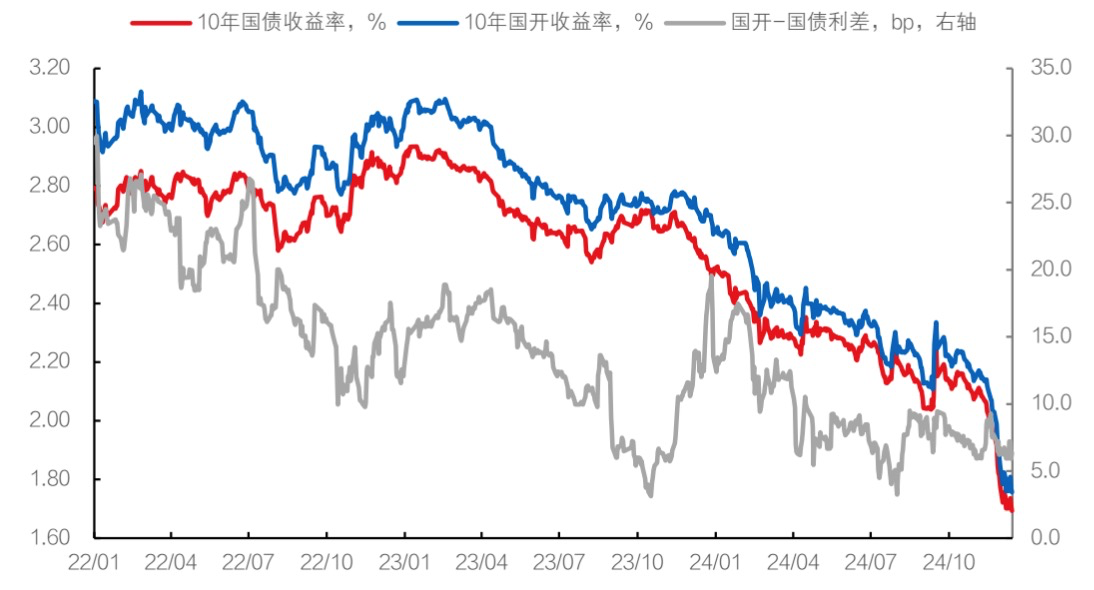

与国债相比,政金债具备票息优势。

2024年以来,大部分时间内政金债收益率比国债高5-20bp。

数据来源:Wind

政金债-国债利差主要来自税收差异,国债票息收入免税,而政金债票息收入需要缴纳25%的所得税(除公募基金)。

因此,通过公募基金投资政金债具备独特优势:一方面可以享受比国债更高的收益率,另一方面可以享受免税红利。

在收益率逐步走低的大趋势下,政金债相对国债的票息优势进一步得到凸显。

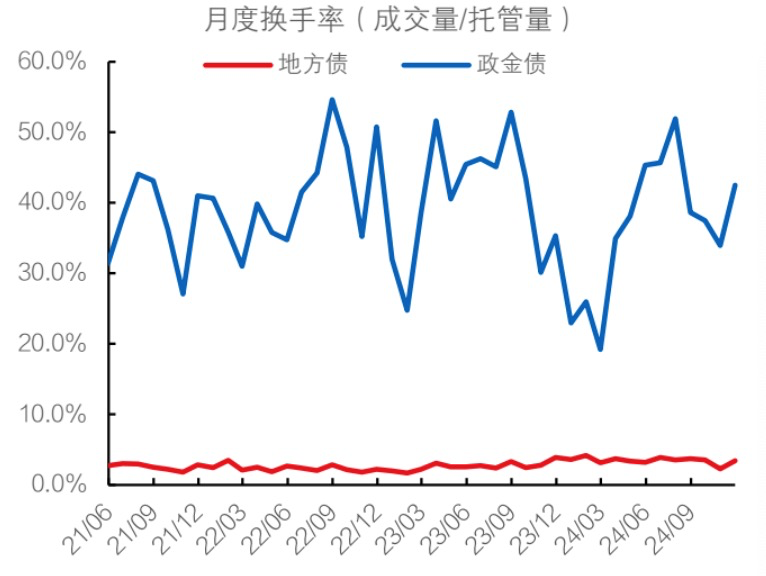

与地方债相比,政金债具备流动性优势。

地方债投资者以商业银行为主,银行持有地方债的比例超过80%;银行投资地方债以持有至到期的方式为主,交易频率较低。

政金债投资者结构中非法人产品占比超过30%,境外投资者持有比例接近4%,投资者在投资政金债的过程中兼顾配置和交易。

数据来源:Wind

这种差异导致政金债成交活跃度大幅领先地方债。当市场环境出现剧烈变化时,政金债更容易灵活调节仓位和久期,而地方债由于交投稀薄调整头寸的难度较大。

与信用债相比,政金债具备无风险的优势。

平安5-10年期政策性金融债债券从成立以来专注政金债的投资,前五大持有券占净值比重也比较高。

更重要的是,与其他期限政金债相比,平安5-10年期政策性金融债债券A收益也是领先的。

基金经理刘晓兰,拥有丰富的债券交易、研究、管理经验,曾先后担任平安资产管理有限责任公司组合经理助理、四川信托有限公司信托经理。2014年5月加入平安基金,历任基金运营部交易室交易经理、固定收益投资中心研究助理、高级研究员、投资经理、高级投资经理。

在平安5-10年期政策性金融债债券的管理中,主要投资于政策性金融债等利率债,紧密跟踪基准久期等关键风险因子的变化,根据个券定价水平优化持仓结构,力争为持有人获得稳定的风格回报。

当前,国内货币政策持续宽松,去年12月的重磅会议再提要实施“适度宽松”的货币政策,货币政策基调由“稳健”转向“适度宽松”。

在全球大变局的背景下,外部压力可能使我国净出口和汇率承压。国内基本面环境处于化债+新旧动能转换的过渡期,央行大概率维持宽货币的环境,甚至2025年有可能多次降准降息。

政策利率下行叠加流动性宽松的环境利好债券利率中枢进一步下移。

2020年下半年至今,债市已走出了长达四年的大牛市,在此过程中,债市寻求超额收益的空间已经较为有限。对于投资者而言,“拉久期”为更有效的寻求超额收益的方式。

平安5-10年期政策性金融债债券,聚焦安全性高、流动性强、票息有保障的政金债,且5-10年偏中长的久期,可谓是债券牛市中的弹性品种,历史业绩出色,能涨抗跌。

风险提示 $平安5-10年期政策性金融债债券E(OTCFUND|021970)$#解锁新年宝藏债基#

市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。