一、热点事件

1月受巴西降雨天气影响,还有小部分地区未完成播种,收割工作也推进缓慢;而阿根廷地区出现了影响大豆生长的干旱天气,导致大豆生长优良率大幅下降,多家机构下调其产量预期;特朗普就任美国总统后,其对中国及墨西哥等国的关税担忧继续引发大豆市场的剧烈波动,CBOT大豆期货重心上移并涨至7月底以来高点。据相关数据统计显示CBOT大豆主力合约开盘1010美分/蒲式耳,最高达1076.25美分/蒲式耳,最低985.5美分/蒲式耳,收盘1044.5美分/蒲式耳,上涨34.5美分/蒲式耳,涨幅3.42%。

图表1:油厂豆粕现货成交均价统计(单位:元/吨)

资料来源:饲料行业信息网

受美盘大豆期货价格上涨影响,带动进口大豆成本跟随上行,增强成本端对豆粕市场的支撑,加之国内进口大豆到港数量不及预期,且春节长假前饲料养殖企业提前备货,需求旺盛支撑豆粕价格出现持续上行的行情。

二、市场分析

1、美盘大豆出现震荡偏强行情

因近期巴西产区出现了不利于大豆收割的天气,数据显示截至2月2日,巴西2024/25年度大豆收获进度为8.0%,明显落后于去年同期为14.0%。上市较慢导致巴西中西部大豆主产区和主要出口枢纽运转迟缓,大豆出口季节开端迟缓。而阿根廷产区出现了不利于大豆生长的干旱天气,导致大豆作物状况延续了近期持续下滑的趋势,数据显示截至1月29日大豆评级优良的比例为20%,继续下滑2%,而去年同期29%。受此影响多家机构下调阿根廷大豆产量,其中布宜诺斯艾利斯谷物交易所将2024/25年度阿根廷大豆产量调低到了4960万吨,低于上年的5020万吨。受南美产区不利因素影响,美盘大豆期价出现上行行情,即使特朗普关税政策担忧,未能改变大豆期价重心上移趋势。

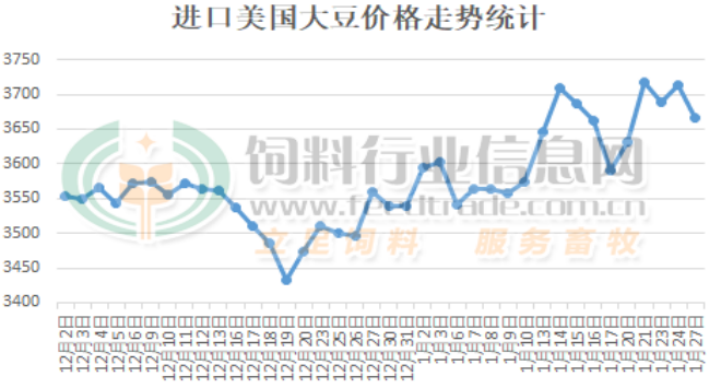

2、进口大豆价格上涨明显

图表2:进口美国大豆价格走势统计(单位:元/吨)

资料来源:饲料行业信息网

受美盘大豆价格上行带动,进口大豆成本跟随上行,期间虽说出现了回调,但未改其上涨的走势,对豆粕市场提供支撑。据统计数据显示,进口美国大豆价格在12月底在3540元/吨,其后开启震荡反弹行情,在1月底涨至3670元/吨,上涨超130元/吨,其中1月21日最高达到3720元/吨。

3、豆粕供应逐渐收紧

图表3:油厂豆粕成交数量统计(单位:万吨)

资料来源:饲料行业信息网

因节前大部分油厂在1月24日开始放假,之后基本处于停机不开单的情况;而下游的饲料养殖企业也根据自身的需求提前备货,导致1月中旬开始后油厂豆粕成交及合同数量明显下降。加之受进口大豆12月到港数量同比下降明显影响,油厂豆粕继续处于去库状态,全国油厂豆粕供应逐渐收紧,支撑豆粕市场。

三、后市展望

目前处于南美大豆收割上市阶段,因收割延迟将导致最终进口巴西大豆到达我国港口时间延迟,而中美贸易摩擦引发的关税担忧并未让国内买家转向购买美国大豆,预计后市国内大豆供应将有所收紧。春节后油厂开机恢复缓慢,加之大豆库存下降将令部分油厂出现减产,而下游饲料养殖企业库存偏低,即使节后需求逐渐清淡,但刚性需求继续消耗本就处于近年同期偏低水平的豆粕库存继续下降,预计在大豆大量到港前豆粕市场将处于震荡偏强行情。

相关产品:

1、豆粕ETF(159985)及联接基金A/C(007937/007938):豆粕ETF主要持有大连商品交易所豆粕期货合约,并跟随指数展期,以达到跟踪指数的目标,豆粕期货合约价值占基金资产净值的90%-110%。豆粕作为生猪的主要饲料来源,与CPI有稳定的相关关系,具有天然的抗通胀优势,是较好的投资标的。此外,大宗商品与股票、债券等传统资产的相关性不高,投资互补性强,可作为良好的资产配置工具用于分散风险。

$华夏饲料豆粕期货ETF联接A(OTCFUND|007937)$

$华夏饲料豆粕期货ETF联接C(OTCFUND|007938)$