或许,“2025年的AI革命,就始于东方既白的蛇年清晨。”科技演进变化颇有“山中十日、世上千年”之感,遥想去年此时,OpenAI再打响指,Sora爆火,一个春节的功夫美国的科技巨头和独角兽们就将AI前沿推向了更远处。

到了蛇年春节,DeepSeek搅动全球AI的“一池春水”,这个来自东方的大模型以更为低廉的成本和比肩GPT-4的性能炸开AGI的围墙,让硅谷实验室的咖啡杯在半空凝固成惊叹的顿号。

英伟达股价一度单日暴跌17%,约等于一天跌了“两个半茅台”,这个东方模型对于美股、美元和美债的冲击,诠释了如果“美国例外论”也出现例外,市场会是怎样的光景。(数据来源:wind,个股不构成推荐)

而特朗普政策的“既要又要”也给了黄金再创新高的“可趁之机”,最终,白宫中关税2.0的第一枪打响,伴随着三国的陆续反制为假期画上了句号。

中国的乙巳年初,AI与特朗普搅动着全球资产的定价,推杯换盏间我们度过了国内有史以来科技味最浓的一个春节。说不清的全球变局再次启动,无论如何,又要往前走了。

DeepSeek掀起科技海啸

何处“要未来”?

先来聊聊“看得见”的未来。

过去,似乎整个世界都认为,大力出奇迹才是AI时代的典型特征,没有海量先进GPU,没有数以万亿美元的重金投入,很难挤上牌桌。拿不到卡、资金匮乏,只有眼巴巴看着发达国家坐享AI霸权。

DeepSeek的出现,如同一把祛魅之剑,穿透了世界对美国的AI幻境。

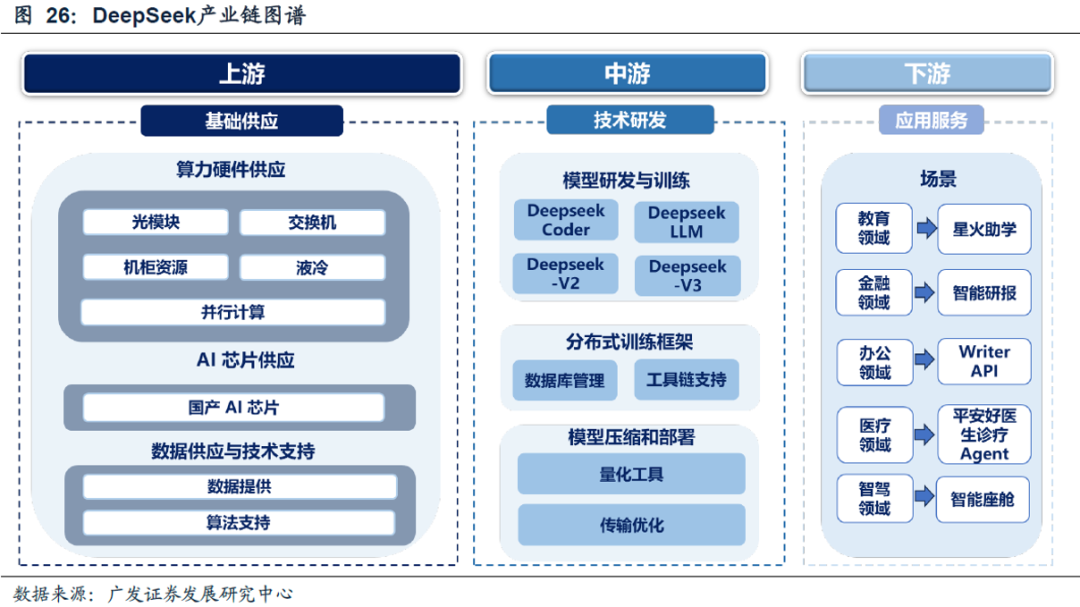

这个东方大模型的主要创新是通过在预训练阶段加入强化学习,显著降低了当时代AI大模型的训练和推理成本,打破了美国在AI大模型研发的垄断神话—只有在超豪华的资源支持下方可“大力出奇迹”的神话。

当算法优化开始对冲算力消耗,当开源模型激活全球闲置算力,算力崇拜的迷雾正在散去,显露出硬核创新的新大陆,从“烧钱信仰”到“效率革命”,资金对过往的重注逐步产生怀疑,中美科技股表现“脱钩”正在上演:

这些天里,美股AI龙头英伟达刷新美国金融史崩盘纪录,7个交易日累计下跌20%,过去两年里与AI芯片关系密切的“卖铲人”们遭到严重冲击;而港股国产算力链大涨,国产芯片制造龙头股价创历史新高,A股DeepSeek核心概念股春节前后几乎全线涨停。(数据来源:Wind)

DeepSeek-R1的崛起或许证明,AI的未来不再单纯依赖于硬件的不断升级,更取决于算法的创新与效率的极致提升。可以说从多个维度极大地推进了AI发展的进程,那么理性条分缕析,对于产业链而言,我们能够看见的,究竟利好了谁呢?

第一,利好国产推理算力。训练成本大幅降低一方面推动 AI 商业化进程加速落地,推理环节的算力需求得到增强;同时有限算力亦可实现高性能模型的结果则有望带来国产算力的机遇,中国有望在AI推理算力领域(芯片、云计算等方向)形成“自主可控+全球竞争力”的双重优势。

第二,利好端侧Agent。DeepSeek的科技成果、AI能力向终端下沉,轻量化技术成熟,场景驱动的刚需(机器人、智能车、消费电子、人工智能等方向)将迎来广谱空间。

第三,利好垂直向下的应用。全面开源策略、知识蒸馏突破及极具吸引力的 API 定价等则有望推动 AI 软件应用的加速爆发,具备垂直数据优势和客户黏性的领域(恒生科技、金融科技、游戏等方向)将拥有更大的想象力。

沿着这样的思路去分析,硬件端的低成本和高效率有望加速终端渗透,大模型应用落地也在提速,未来产业链上越来越多的公司将从主题炒作、逐步进入真正“出业绩”的阶段,这是看得见的未来。

最大的改变莫过于,DeepSeek的推出显著缩小了投资者对中美科技的预期差,对于中美科技资产相对估值中枢需要重新定价。中国科技股或将以此为关键支撑,从过往炒作“美股映射”转向“中美科技股脱钩”,迎来估值的再平衡。

无论如何,“DeepSeek 时刻” 意义非凡,多年后人们仍会铭记这一时刻,这是科技史上的一个重要节点。2025年的这场混战,正是AI挣脱算力枷锁、走向技术平权的历史拐点。

事实上,且不论DeepSeek-R1相比西方模型已经实现性能上的追赶和性价比上的超越,它出现的意义已然超越了AI本身,成为科技大国后发制人的信心载体。

那么就从“看得见”的未来说到了“看不见”的信仰。

DeepSeek掀起科技海啸

何处“要信仰”?

DeepSeek如同一道闪电,在黑幕中划开口子,信心增值难以估算。一场静默的科技权力转移或许正在发生。

这个春节假期中,头发已然花白的特朗普表示:DeepSeek的出现“给美国相关产业敲响了警钟”,美国“需要集中精力赢得竞争”;假期上半场的“AI”还没翻篇,下半场的“关税”就接踵而至,2月1日,特朗普签署行政令,对中国进口商品加征10%关税。

此时,距离特朗普关税1.0版本,已经过去了数年。2018年开始,以美国掀起对华“贸易战”为起点,全球范围单边主义、保护主义快速升温。中国的经济、科技发展和国家安全开始面临更强的外部威胁和挑战,也比过去任何时候都更加需要增强科技强国的动能。

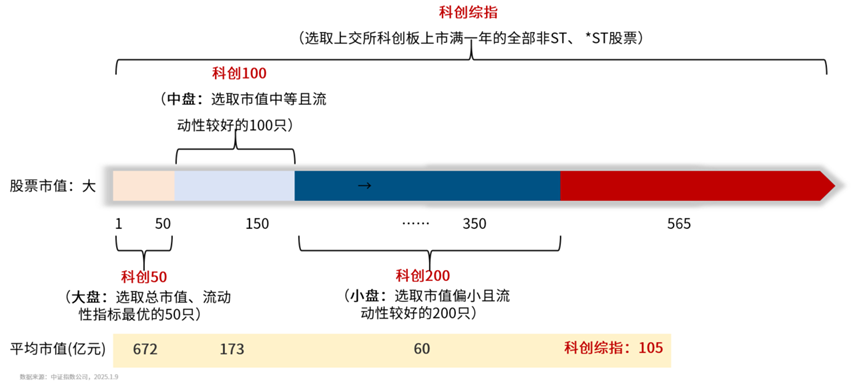

今天,蛇年开盘首日,DeepSeek概念指数涨幅居前的同时,同时带动科创板宽基一马当先,科创50涨2.9%,科创综指涨1.94%,科创100涨1.43%(数据来源:wind,截至2025.2.5)。敏锐的投资人早已发声,科创板是投资2025年绕不开的话题。

科创板,是我们在特朗普1.0时期便策划的一场迎着“卡脖子”的宏大布局。2018年底,科创板承载着推动中国科技产业发展创新的重大使命诞生,突出和坚守“硬科技”定位,服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,2019年6月13日,科创板正式开板。

2019年到2025年,科创板已经走过了完整的五年多,置之于时代大环境,这是一个高度浓缩且复杂的周期。相较于科创板开市之初投资者对于个股的狂热炒作,如今经历了市场磨练的A股投资者也变得更加理性。

这几年间,从暗夜之中到星光点点,中国产业升级的道路并不轻松。然而不少具有潜力的产业初露峥嵘,许多企业已经能够在面对全球环境的诸多不确定性时依然保有自身的竞争力,甚至走到了世界的前列。

如今,科创板已然成为“硬科技”企业上市首选地,当前已有超580家企业在科创板挂牌上市,总市值达到6.72万亿元,汇聚了大批高新技术产业和战略性新兴产业的标杆性公司和潜力企业。(数据来源:wind,截至2025.2)

当下的科创板,中国版的万亿市值科技巨擘正在孕育。从浸润式DUV光刻机金属腔体里突破多重曝光技术的身影,到晶圆表面正在构建起国产GPU的神经通路,那些深藏于财报附注的技术突破,正在用分子级的技术迭代,将“卡脖子清单”改写为“弯道超车”的盛大突围。

与此同时,在科创50、科创100、科创200以及最新发布的科创综指等指数的助力下,科创板虽然是A股相对年轻的板块,却已经成为“A股指数化投资比例最高的板块”,为投资者提供了更多表达观点的可能性。

投资风口的变迁,时常照见的是一个时代的更迭。资本迁徙的潮汐线,总在技术文明的断层带上刻下坐标。科创定位之高史无前例,去年10月,领导层再次指出:“推进中国式现代化,科学技术要打头阵”、“要拿出‘人生能有几回搏’的劲头”。

关注科创板,本质上是在押注一份关于“大国崛起与科技自立”的看涨期权。

它不需要我们分析哪家公司深度受益于DeepSeek所掀起的科技浪潮,也不需要我们预判哪家公司将最终带领中国站在世界的前列,只需相信:

当万亿级财政投入、百万工程师红利、全球最大应用场景三大要素共振时,这片土地终将生长出改变世界的科技图腾。

更进一步,特别是对于科创综指这条能够全面覆盖、无偏表征科创板的宽基指数而言,甚至无需弄明白科创板内部大小盘是如何轮动的、行业又是如何起落。

只要我们认可“科创景气”、“科技自立”是一个确定性较强的事情,认可DeepSeek的意义已然超越了AI本身,一场静默的科技权力转移正在发生,那么科创综指标的或许就会是人人都可以参与的工具。

从这个角度上说,无他,无偏,重注的是对科技大国的一份信仰,看不见、摸不着、在心中。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证5G通信主题ETF联接A(OTCFUND|008086)$

$华夏中证5G通信主题ETF联接C(OTCFUND|008087)$

$华夏恒生ETF联接A(OTCFUND|000071)$

$华夏恒生科技ETF发起式联接(QDII)A(OTCFUND|013402)$

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$华夏恒生互联网科技业ETF联接(QDII)A(OTCFUND|013171)$

$华夏恒生互联网科技业ETF联接(QDII)C(OTCFUND|013172)$

$华夏中证500指数增强C(OTCFUND|007995)$

$华夏中证A500ETF联接A(OTCFUND|022430)$

$华夏中证A500ETF联接C(OTCFUND|022431)

#晒收益#