全国政协十四届三次会议和十四届全国人大三次会议分别将于3月4日和3月5日在北京召开,我国即将步入举世瞩目的"两会时间"。

全国两会历来是全年经济政策的风向标,2025年两会又恰逢“十四五”收官与“十五五”谋篇的历史交汇点,重要意义不言而喻。结合此前召开的地方两会和近期高层动态的线索前瞻,全国两会期间有哪些核心要点值得我们密切关注?聚焦资本市场,两会召开能否奏响市场的“春之序曲”?又有哪些热点资产有望乘政策东风回暖?本文将作一一解析。

01

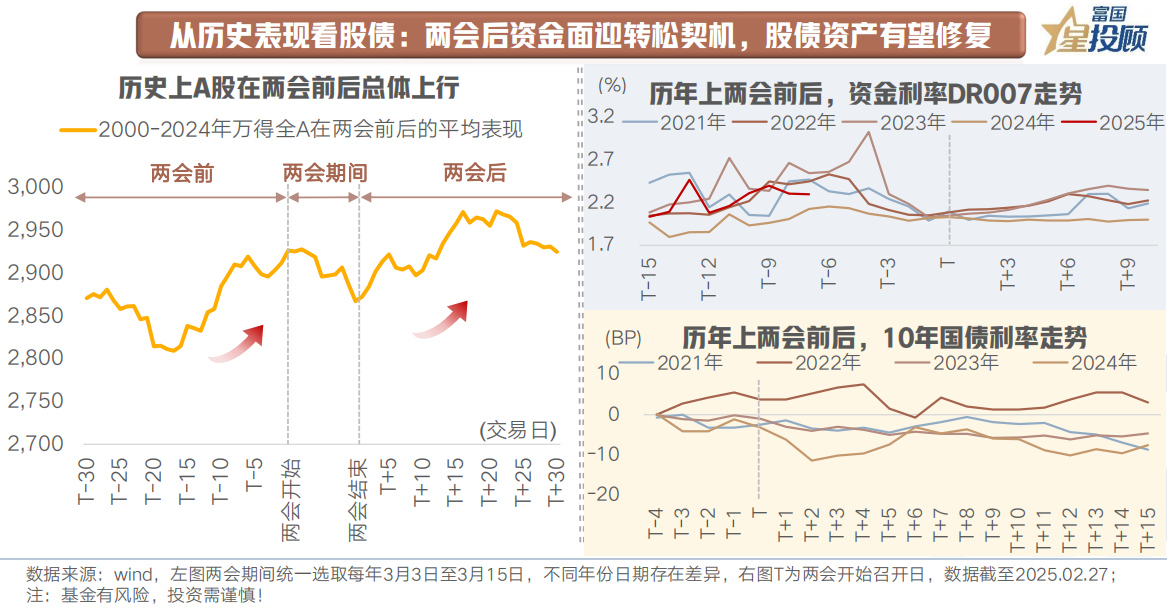

从历史表现看股债:两会后资金面迎转松契机,股债资产有望修复

回顾历史上两会前后的资产走势,股债整体表现相对积极。

对A股而言,两会前,政策预期的提前发酵通常带来上涨动力;两会期间,由于预期兑现,部分资金获利了结可能导致短期回调;两会后,随着政策逐步落地,叠加资金面边际转松,A股往往又重拾涨势。2000-2024年万得全A指数平均值,在两会开幕20个交易日、两会期间及闭幕后的20个交易日里,分别上涨了3.98%、-2.02%、3.07%,取得正收益的概率分别为84%、44%、60%。站在当下时点,市场环境和情绪偏积极,会后A股的“春江水暖”依然可期。

对债市而言,资金利率往往在两会前有所抬升,在两会后趋于转松;过去4年,10年国债利率在两会结束后,整体趋于下行。聚焦于当前,若资金面转松,债市也有望迎来修复契机,还需关注财政加码力度,以及货币政策是否协同财政发力。

02

从地方两会看宏观:增长目标总体平稳,通胀目标更务实

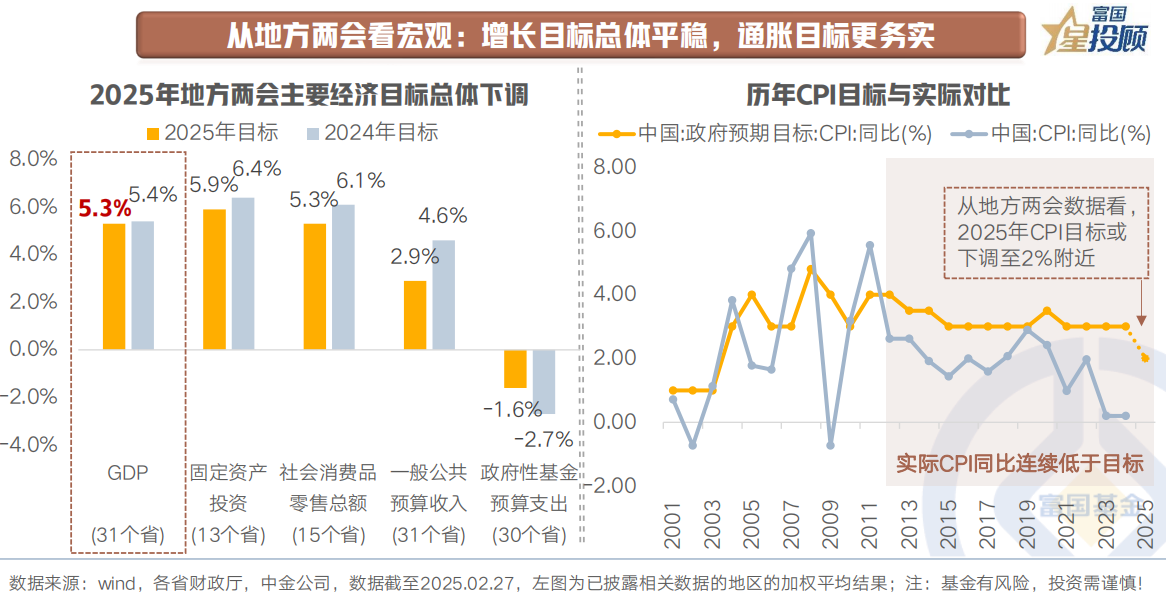

地方增速目标隐含全国预期,是观察宏观目标和政策导向的重要窗口。年初以来,31个省、市、自治区已相继召开地方两会,对全年经济形势的判断总体较为谨慎。

1)增长方面,GDP增速目标总体持平、略有下调。据统计,31省加权平均GDP目标为5.3%,比上年下调0.1个百分点,由此来看,今年全国GDP增速目标或将继续设定在5%左右;

2)物价方面,通胀目标更务实。多省将CPI目标由上年的“3%左右”调整至“2%左右”,因此全国两会公布的CPI目标预计或也在2%附近;

3)地方一般公共预算收入增速目标普遍下调,反映地方财政压力仍相对偏大;

4)在披露目标的省份中,各地对固定资产投资和消费增速的展望较为审慎,投资和消费增速指标均有下修。

03

从地方两会看总量:财政有望积极加码,货币政策节奏随势而动

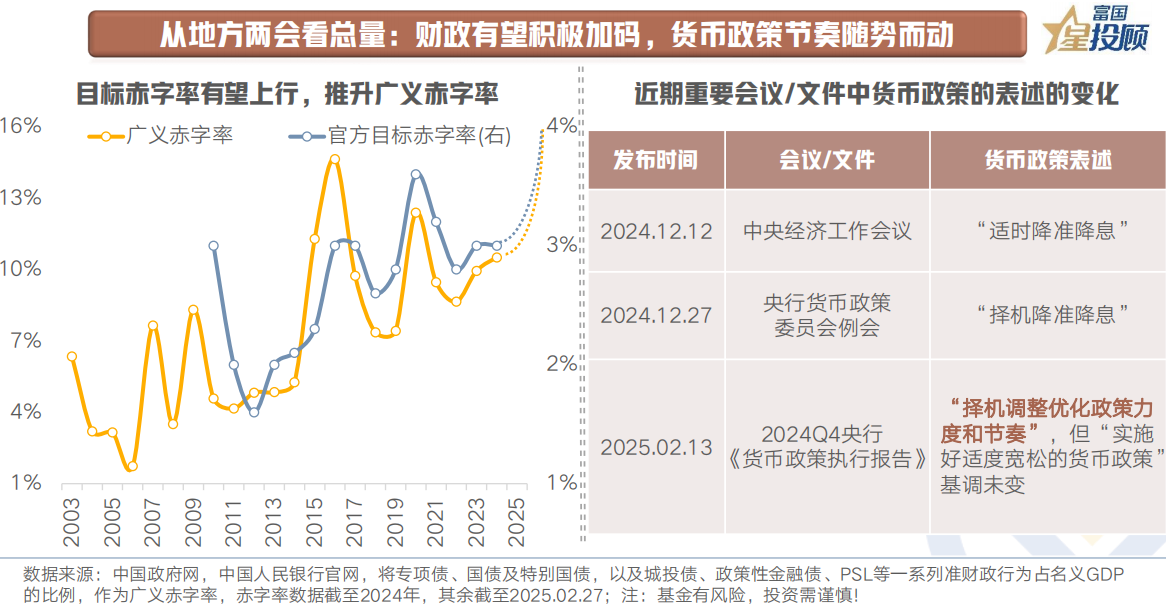

去年年底召开的中央经济工作会议已定调“实施更加积极有为的宏观政策”。结合地方两会和近期高层表态,今年财政积极加码的总基调有望延续。各地政府工作报告中普遍提及要争取中央财政或项目上的支持,可见中央财政是各地稳增长、扩内需的重要抓手,关注中央加杠杆力度。

货币政策“稳增长”、“稳汇率”等多重目标的排序,则取决于经济走势。央行在四季度《货币政策执行报告》中称“择机调整优化政策力度和节奏”,一定程度上反映了短期的节奏调整,但并不意味着全年“适度宽松”基调的改变。

04

从地方两会看产业:扩内需+强科创+稳地产是重要方向

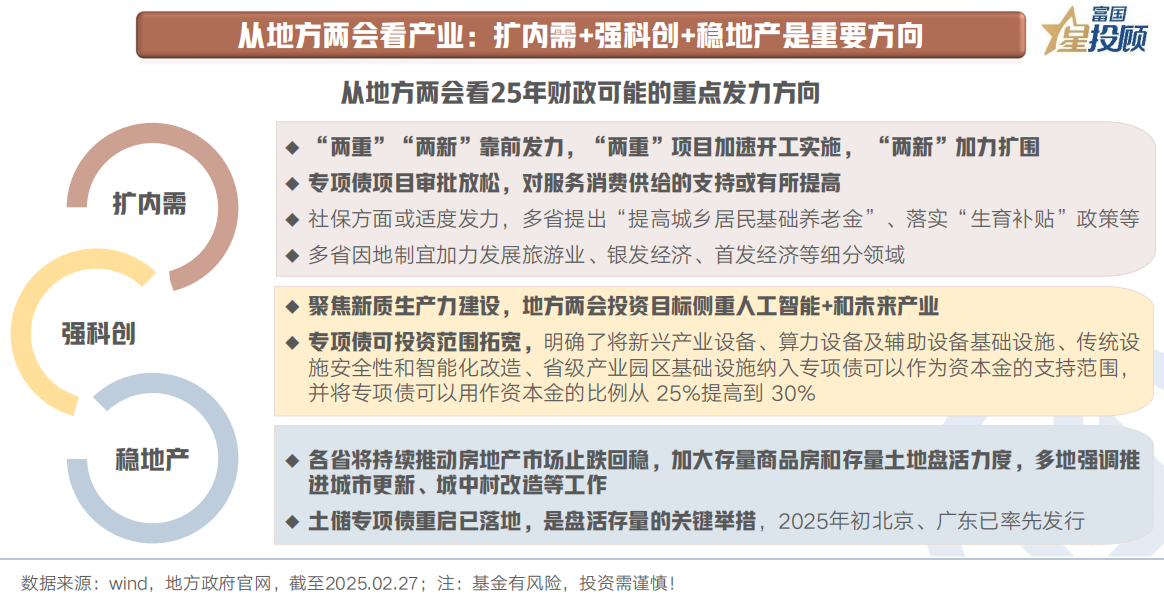

产业层面,关键在于财政加码的力度和方向。

首先,扩内需、促消费是重中之重,“两重”“两新”有望靠前发力,“两新”有望扩容,专项债对服务消费供给的支持或有所提高。

其次,科技创新与新质生产力建设是重要方向,人工智能已成为各地强科创的核心阵地,同时关注低空经济、数字经济、生物技术、量子科技等未来产业发展。

此外,促进止跌回稳仍是当前房地产政策的主旋律,多地在政府工作报告中强调推进城市更新、城中村改造等工作,今年以来土储专项债的重启已开始落地,房地产结构性亮点值得期待。

05

从高层动态看民企:“稳民营”关注度提升,有利于激发创新活力

2月17日,民营企业座谈会召开,这场时隔七年的高规格会议为民营经济发展注入了不少信心。值得注意的是,这场会议召开的时间放在全国两会前,或意味着后续支持民营经济和科技创新的政策可在政府工作报告中做相应部署,《民营经济促进法》的立法进程也有望提速。除此之外,从近期高层动态来看,“稳民营”备受关注,近日国家发改委明确表示将加力解决拖欠民营企业账款问题。

近年来,民间投资增长势微,已然成为全国投资增长步伐趋缓的关键因素,民企归母净利润增速也明显落后于国央企。后续随着“稳民营”相关政策部署逐步落地,民企有望迎来更稳定的发展预期,有利于激发其创新活力。

06

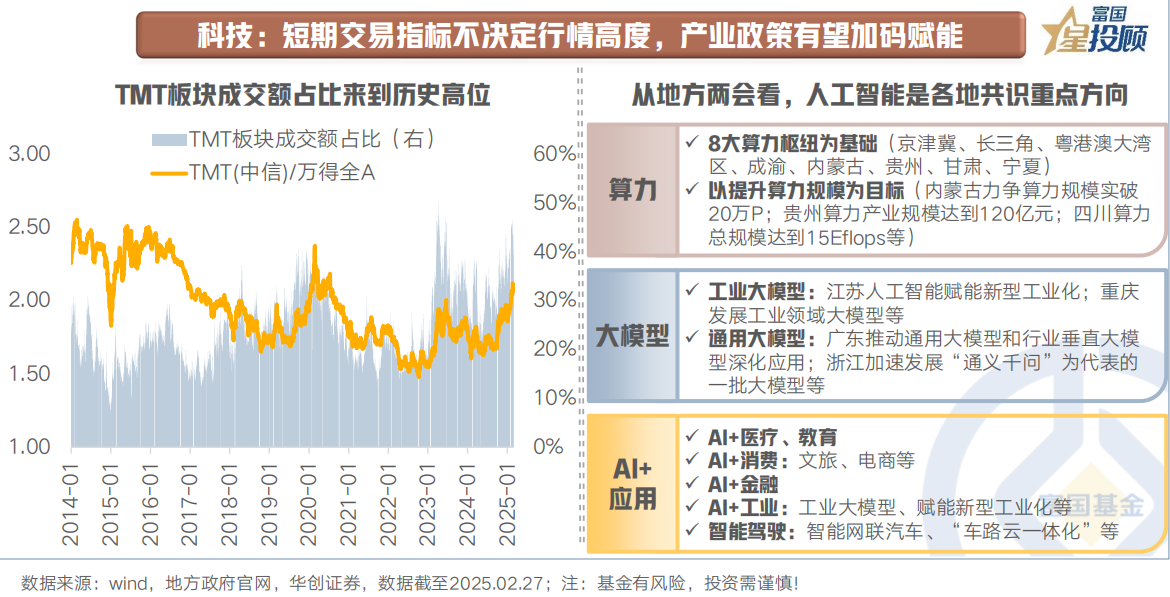

科技:短期交易指标不决定行情高度,产业政策有望加码赋能

随着TMT板块成交额占比持续高于40%的历史高位,市场对科技行情的分歧逐渐加剧。然而,历史经验来看,交易拥挤只会造成主线的暂时停滞或内部分化,真正能让主线见顶的,要么是业绩的证伪,要么是新主线的替代。对于科技而言,对业绩的包容性会比较强,要真正证伪需要比较长的时间,本轮行情显然时间上尚短,同时尚未看到新主线的成型。在DeepSeek带动的本土AI产业逻辑支撑下,当前科技行情趋势或拐点未至,短期回调往往给到更好的配置性价比。

此外,从地方两会看,人工智能是各地共识重点方向,尤其关注上游算力建设和下游“AI+”应用,有望赋能产业发展。

07

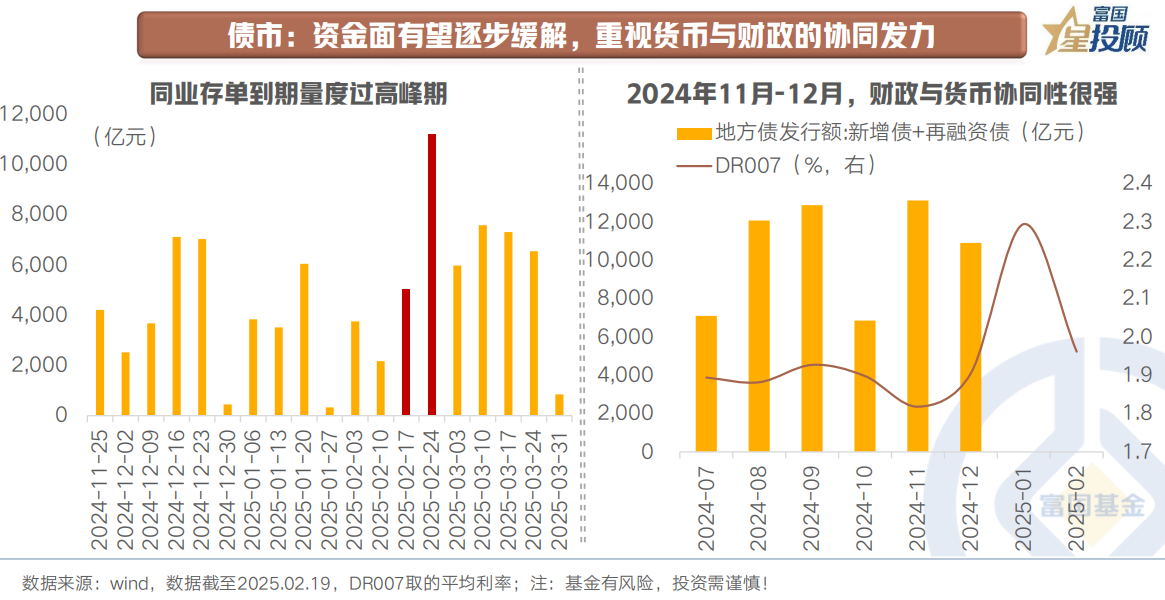

债市:资金面有望逐步缓解,重视货币与财政的协同发力

近期债市调整的核心原因在于资金面偏紧,同时“股债跷跷板”效应也对债市形成一定压力。

两会后,关注资金面的缓解契机。短期来看,同业存单到期量高峰已逐步过去,2月末财政支出也将对资金面形成一定支撑,资金利率有望有所回落。

中期来看,核心取决于基本面修复情况及央行的态度:在配合财政时,往往会创造友好的货币环境;但若年初以来地产改善趋势得以延续,叠加外部环境不确定性较高,稳汇率、防空转目标可能占上风,资金面或维持相对紧平衡。

08

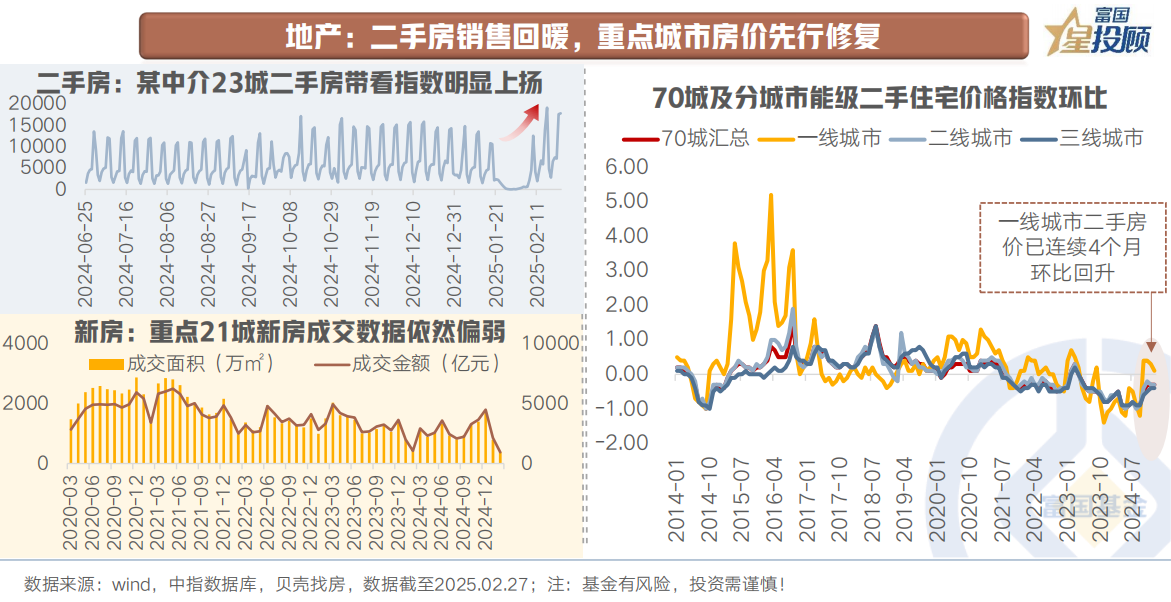

地产:二手房销售热度回暖,重点城市房价先行修复

年初以来,楼市量价层面均有积极因素显现,但呈现出显著的结构性分化态势。从量上看,新房+二手房市场成交热度总体升温,二手房成交面积明显改善,同时,从市场前端的中介带看量来看,也已快速恢复至去年10月-11月的水平,或预示着二手房成交热度有望持续。相比之下,新房市场较平淡,销售端暂未出现明显好转,当前仍处于“企稳筑底”阶段。

从价上看,全局性房价也仍在改善中,值得注意的是,一线城市已初现“止跌回稳”迹象,二、三线城市跌幅也在逐步收窄。根据统计局数据,2025年1月,一线、二线、三线城市的二手住宅价格指数分别环比+0.1%、-0.3%、-0.4%。未来在政策加力护航下,重点城市房价有望率先迎来进一步修复。

09

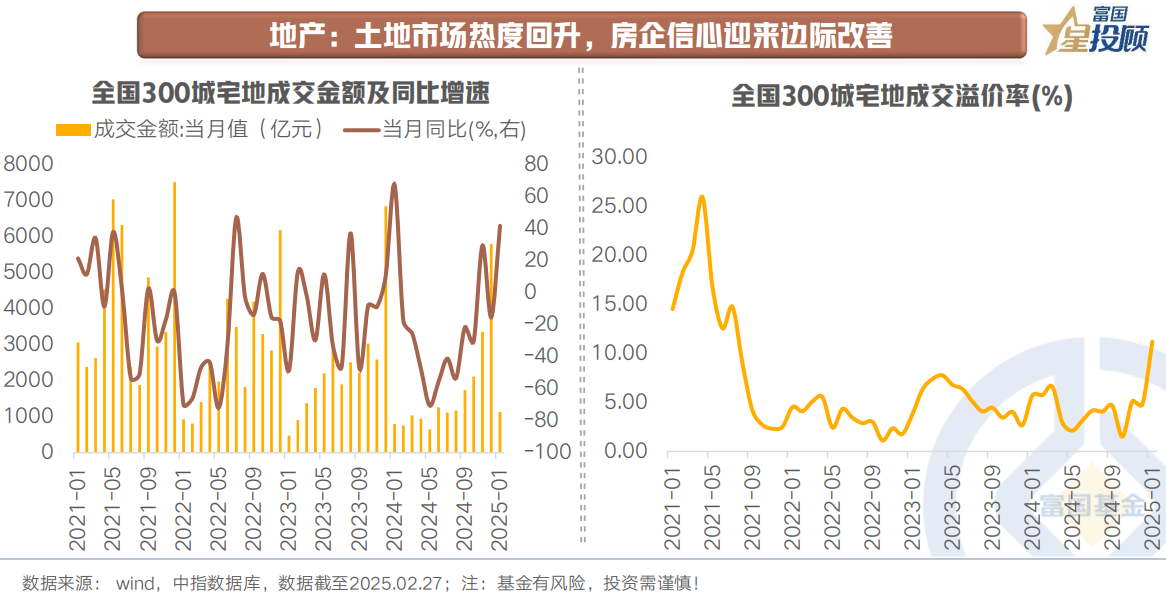

地产:土地市场热度回升,房企信心迎来边际改善

与春意隐现的楼市相呼应,土地市场年初也迎来了“开门红”。2024年末,受益于土拍规则及供给约束的放宽,土地市场热度出现了“翘尾”现象,今年以来,局部热度得以延续。1月,全国300城宅地成交金额同比增长42%,同时,成交溢价率回升至2022年以来的高位,尤其一线城市优质地块的溢价率显著提高。重点城市土地市场热度回升,一方面与各地的推地节奏有关,一线城市等地土地推出均较为活跃;另一方面,也显示出房企信心迎来结构性修复,对相关城市市场预期和房价走势释放出积极信号。

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国新材料新能源混合C(OTCFUND|014243)$

$富国新兴产业股票C(OTCFUND|015686)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国久利稳健配置混合E(OTCFUND|019370)$

#投顾交流会##芯片股爆拉!能追吗?##李大霄:美股估值或是宇宙顶##AI医疗热度持续!DeepSeek掀变革新潮##私募大佬扫货港股,什么信号?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。