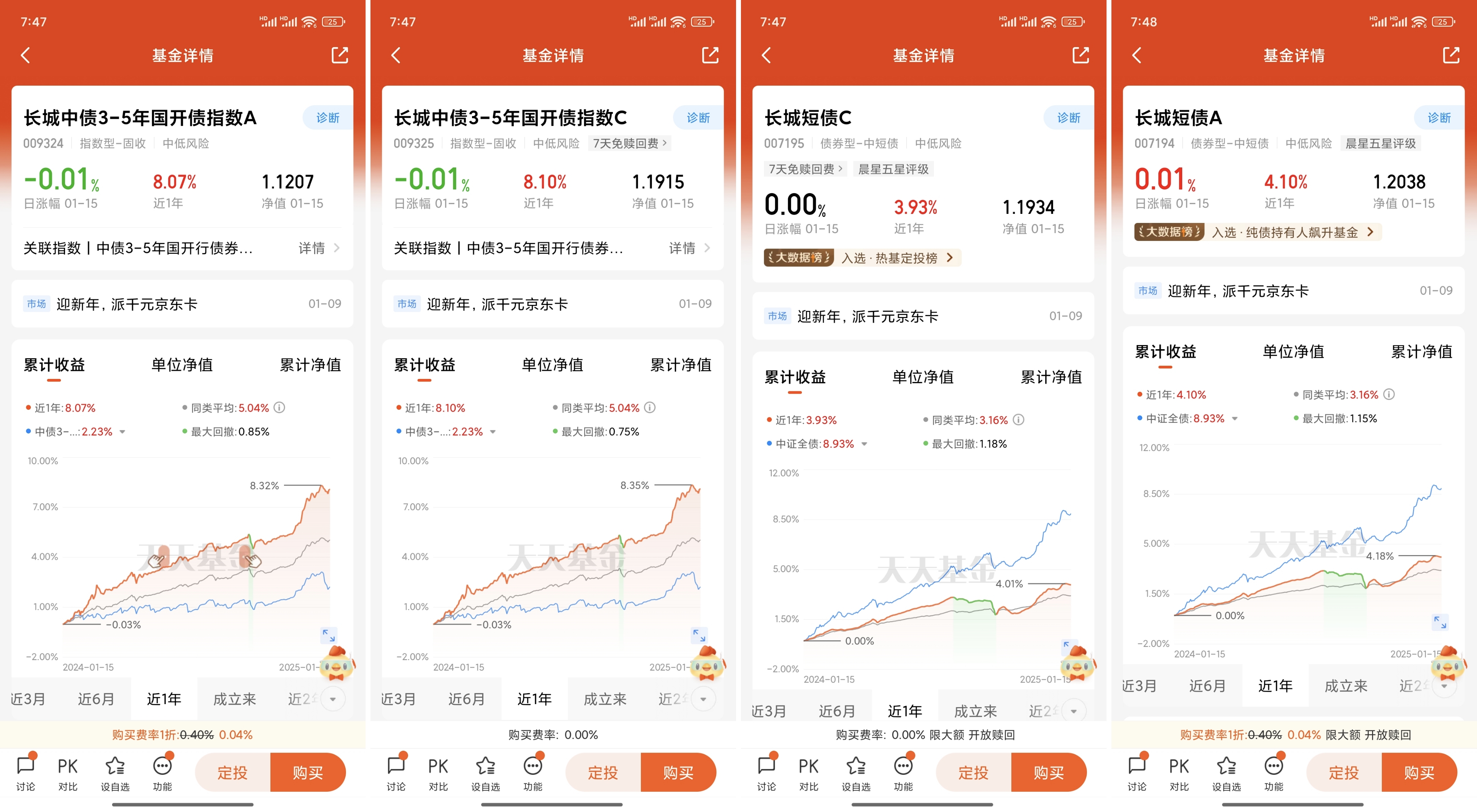

#找利率债指数,选长城中债3-5#如何构建超稳债券组合?安心过年!

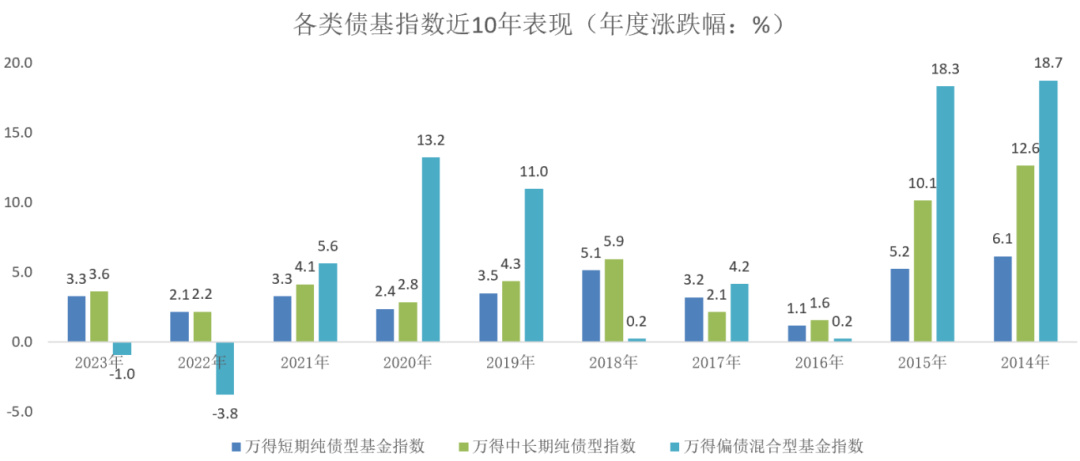

截至2024年11月底,国内市场共有2571只债券型基金,总规模达到59760.93亿元。据Wind数据统计,2024年国内公募市场上的债券型基金平均收益率为4.65%,产品正收益率达到99%。相比起股票投资者,买了债券的人,最近一年,真的很幸福了!

在长周期里,债基表现出极强的韧性。如果以长期投资为目标,在底层资产不发生违约的前提下,债类资产有望穿越震荡,提升投资胜率,而$长城中债3-5年国开债指数C$是其中值得配置的投资品种。

第一,个人配置债券基金的首要目标:严控回撤!

对我个人来说,债券几乎适合所有的投资场景:低利率时代下,可以作为进阶理财标的(收益高于存款);底层资产的固定收益属性有望平抑波动,适合求稳的投资者;哪怕你投资心态积极,也能把债券基金作为资产配置压舱石。

基于上述功能性,我对于债券基金的选择的首要要求,就是风险控制,也就是基金回撤必须要小。落实到具体实操上,我认为分为三个关键点。

首先,资产选择上,要选择风险可控的债券类型。纯债基金按照底层资产的久期长短分为短期纯债型基金和中长期纯债型基金。一般而言短久期产品的预期波动相对更低,长久期债基的中长期收益更有优势,投资者可以根据自己的风险偏好选择对应的产品。

以长城中债3-5年国开债A为例,其中“3-5年”指久期,“国开债”则代表指数类型。一般来说,债券的久期越长,对利率变化越敏感,收益弹性也有望越大,当然也面临着更大的风险和波动。而“3-5年”的久期恰恰是非常合适的风险等级,能够兼顾风险与收益。

其次,在投资方法上,要注意分散。类似股票型指数基金的“一篮子股票”策略,被动指数债基投资的是“一篮子债券”,从而实现资产的多元化配置。这种分散投资策略使得风险相对分散,能有效降低单一债券风险对整个投资组合的冲击,进而有望降低基金的波动率。

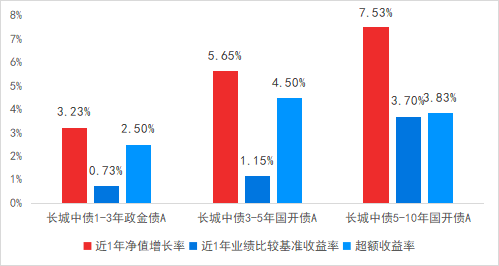

长城中债3-5年国开债主投剩余期限在2.5-5年的中等久期国开债,这类基金通过被动跟踪特定债券指数,投资“一篮子”债券,具有策略清晰、风险分散等优势。去年,长城中债3-5年国开债收益超过5%,跑赢了同期业绩比较基准,其近1年业绩处于前15%(排名为14/122)的较为领先水平。

再次,在基金公司上,要选择有实力、有沉淀的优质公司。长城基金成立23周年,具备“固收投资见长,科技投资领先、成长投资有特色”的优势,今年三季度末,长城公司债券投资能力蝉联海通证券三年期、五年期五星评级,二级债基金管理能力蝉联济安金信五星评级。

我个人是长城短债A的持有者,持有体验只能用“超凡脱俗”来形容。长城短债A长跑5年+,近1年、近3年、近5年净值增长率为4.20%、11.19%、18.07%,其中近1年、近3年业绩在同类短期纯债债券型基金(A类)中均排名第2,领先优势明显。

当然,长城中债3-5年国开债同样具备综合费率相对较低的优势。由于被动指数债基的投资策略相对简单,仅需要根据标的指数进行定期调整,因而这类产品的管理费率、托管费率相较主动型基金更低。

第二,跨年行情可期!

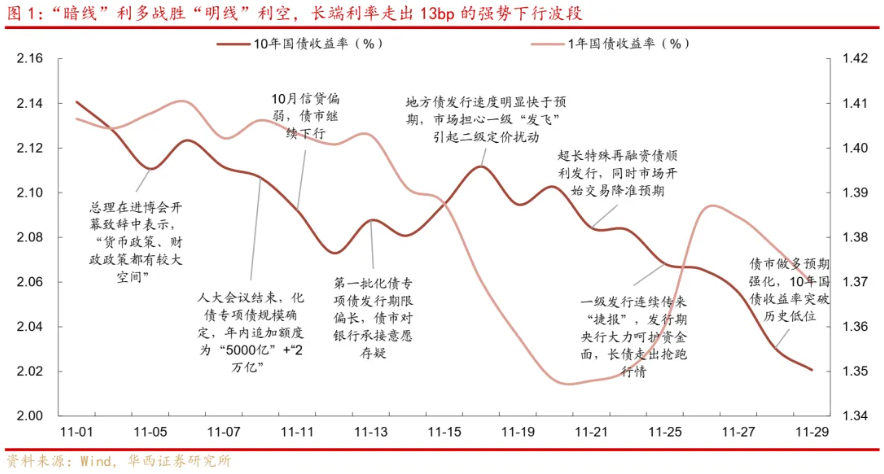

从基本面上看,11月通胀数据CPI同比增长0.2%,低于市场预期;PPI同比下滑2.5%但环比修复改善,好于市场预期,经济呈现企稳回升向好态势。

从资金面上看,11月财政方案“靴子落地”,6万亿新增限额与整体力度符合预期,基调上仍以化债为主;外围美联储11月降息25BP,给国内货币政策进一步释放空间;更为关键的是,高层会议定调货币政策,时隔14年以来首度重提“适度宽松的货币政策”,预计央行或将采取更大力度的降息降准。

从供给面上看,在化债主线下,置换专项债全部落地供给规模较为可观,但较11月供给压力有所回落,债券供给对市场冲击有限。

从机构行为上看,年末机构提前布局谋求跨年配置机会已启动,带动长债收益率再破前低。

短期来看,随着跨年行情的到来,在流动性宽松、险资资金入场的背景下,债券利率有望进一步下行;中期来看,基于明年货币政策转向、债券利率下行空间打开,因而债基的投资价值依然乐观,且值得长期持有。

具体策略上,当前债市情绪较好。应当保持适度谨慎,建议维持中性久期及流动性,谨防增量信息对债市的冲击。在基本面波浪式运行的当下,逢调增配依然性价比较高,逢高增配、边走边看或许是不错的选择。$长城中债3-5年国开债指数A$则是稳健投资者最好的投资标的!@长城基金