#天天基金调研团# $招商中证500等权重指数增强C(OTCFUND|009727)$$招商中证2000指数增强C(OTCFUND|019919)$

A股市场在经历年初的震荡后,逐渐显露出结构性机会的轮廓。随着国内经济新旧动能转换的深化,叠加科技政策红利的持续释放,中小市值企业的成长弹性与超额收益潜力成为市场关注的焦点。作为普通投资者,如何在复杂环境中捕捉确定性机会?或许,聚焦于中证500指数增强策略,不失为一种兼顾风险与收益的理性选择

当前,中国经济正处于转型关键期。政府工作报告明确提出“大力提振消费、提高投资效益”,并通过超长期特别国债等政策工具支持内需扩张与产业升级。在此背景下,中小市值企业凭借灵活的经营机制和对新兴产业的快速响应能力,成为政策红利的直接受益者。例如,中证500指数覆盖的科技、消费、高端制造等行业,恰是政策倾斜的重点领域。

从市场表现看,2025年以来,尽管中证A500指数短期波动(如3月11日下跌0.64%),但资金持续流入相关ETF,近两周规模增长超8400万元,显示中长期资金对中小盘资产的信心。广发证券与方正证券均指出,在“美国软着陆+中国经济回暖”的组合下,A股科技成长主线仍具韧性,而中小盘股的估值重塑空间更大。

中证500指数的独特优势,在于其成分股的筛选机制:剔除沪深300后,选取市值排名前500且流动性较好的股票,既涵盖从中小盘向大盘跃迁的潜力企业,又通过定期调整保持新陈代谢活力。与沪深300相比,中证500的行业分布更均衡,前十大权重股合计占比仅20.3%(如贵州茅台、宁德时代等),有效分散了单一行业风险。

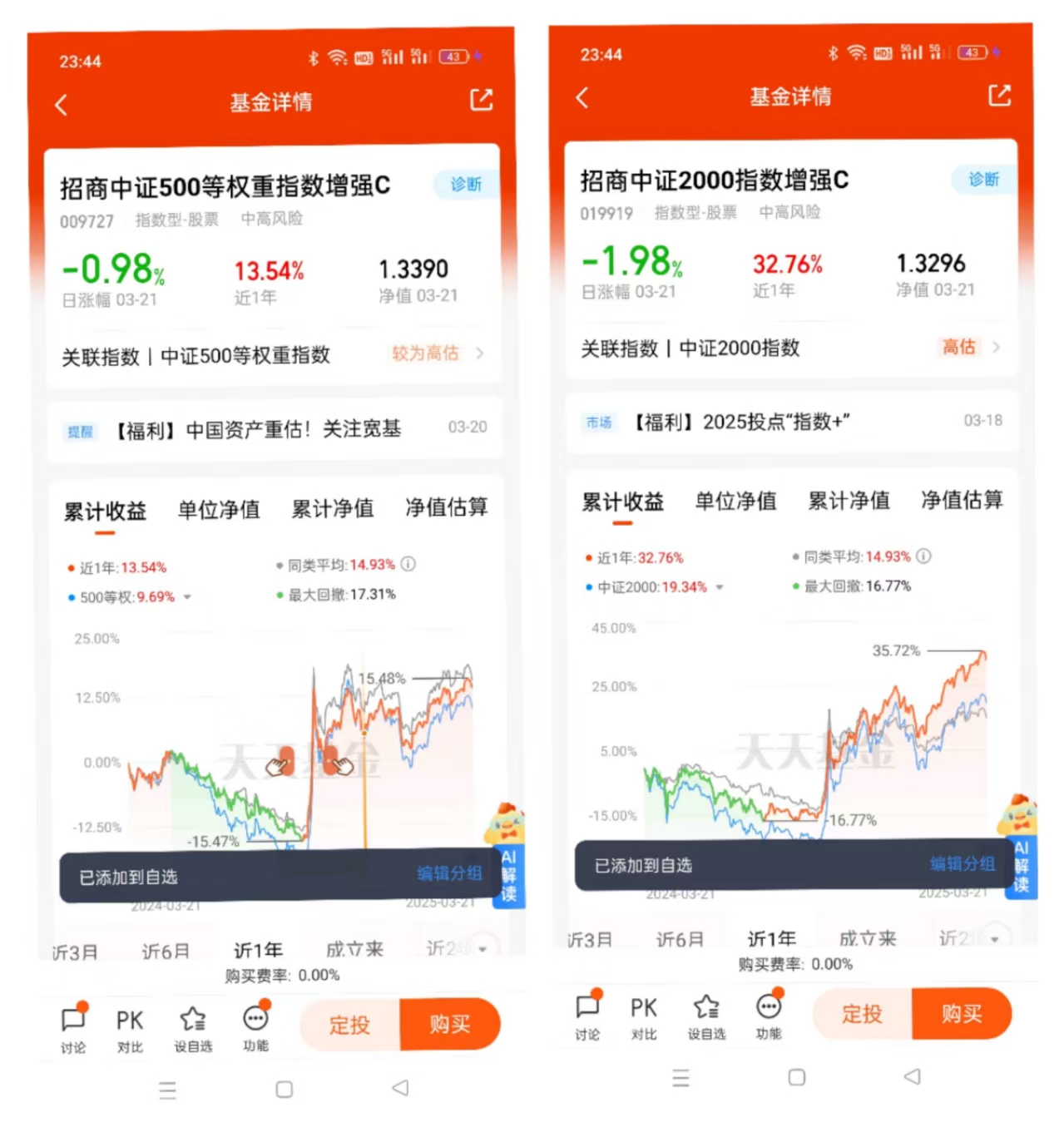

更值得注意的是,等权重指数增强策略进一步优化了风险收益比。例如,招商中证500等权重指数增强基金通过等权重配置,避免了个别大盘股对指数的过度影响,同时结合量化模型筛选基本面优质、估值合理的个股,追求超额收益。这一策略在2022年市场低谷期已显现优势,当时500等权指数PE(TTM)仅18.25倍,处于近5年3.53%的低分位,性价比凸显。

在中小盘投资中,量化策略的加持尤为重要。以招商中证500等权重指数增强为例,其基金经理王岩通过多因子模型,聚焦盈利改善但估值未充分反映的个股,并动态调整行业敞口以控制风险。这种“基本面+量价”的双轮驱动模式,在2024年以来的结构性行情中表现亮眼。

选择一只优秀的指数增强基金,需综合考量管理能力、策略稳定性与市场适应性。招商中证500等权重指数增强自2020年成立以来,累计收益率达33.9%,尽管短期波动难免,但其长期超额收益能力值得关注。

从持仓结构看,该基金重仓股以捷佳伟创、华测检测等中小盘成长股为主,行业覆盖新能源、检测服务等高景气领域,与当前政策支持的科技主线高度契合。基金经理王岩在管期间,虽经历市场剧烈波动,但仍通过严格的风险控制(如行业中性策略)保持了组合的稳健性。展望2025年二季度,随着一季报业绩兑现,中盘股的盈利修复动能或进一步释放,为指数增强策略提供更多阿尔法机会。

2025年的A股市场,注定是机遇与挑战并存的一年。海外流动性波动、地缘政治风险等因素仍可能扰动市场情绪,但国内经济复苏与政策红利的方向明确。对于普通投资者而言,与其追逐短期热点,不如锚定中长期趋势"中小盘成长+量化增强"的组合,既是对政策红利的响应,也是对市场效率的利用。

以招商中证500等权重指数增强为代表的工具,凭借均衡配置、量化选股与风险分散的特点,或将成为投资者穿越周期波动的“压舱石”。正如基金经理王岩所言:“在风格轮动中,唯有坚守价值本质,方能捕捉确定性收益。” 未来,随着机构资金持续流入与市场生态优化,中证500指数的吸引力有望进一步提升,而增强策略的“超额收益”或将书写新的篇章。

(注:本文不构成投资建议。市场有风险,投资需谨慎。)