#天天基金调研团#抓住A股中小盘的黄金机遇!

巴菲特曾多次公开推荐指数基金,称其为最适合普通人的投资工具。中证500指数既是经济结构转型的“晴雨表”,也是中小盘投资的“压舱石”。2025年,在政策催化与风格轮动双重驱动下,通过指增基金布局中证500,或将成为普通投资者分享A股成长红利的优选路径。

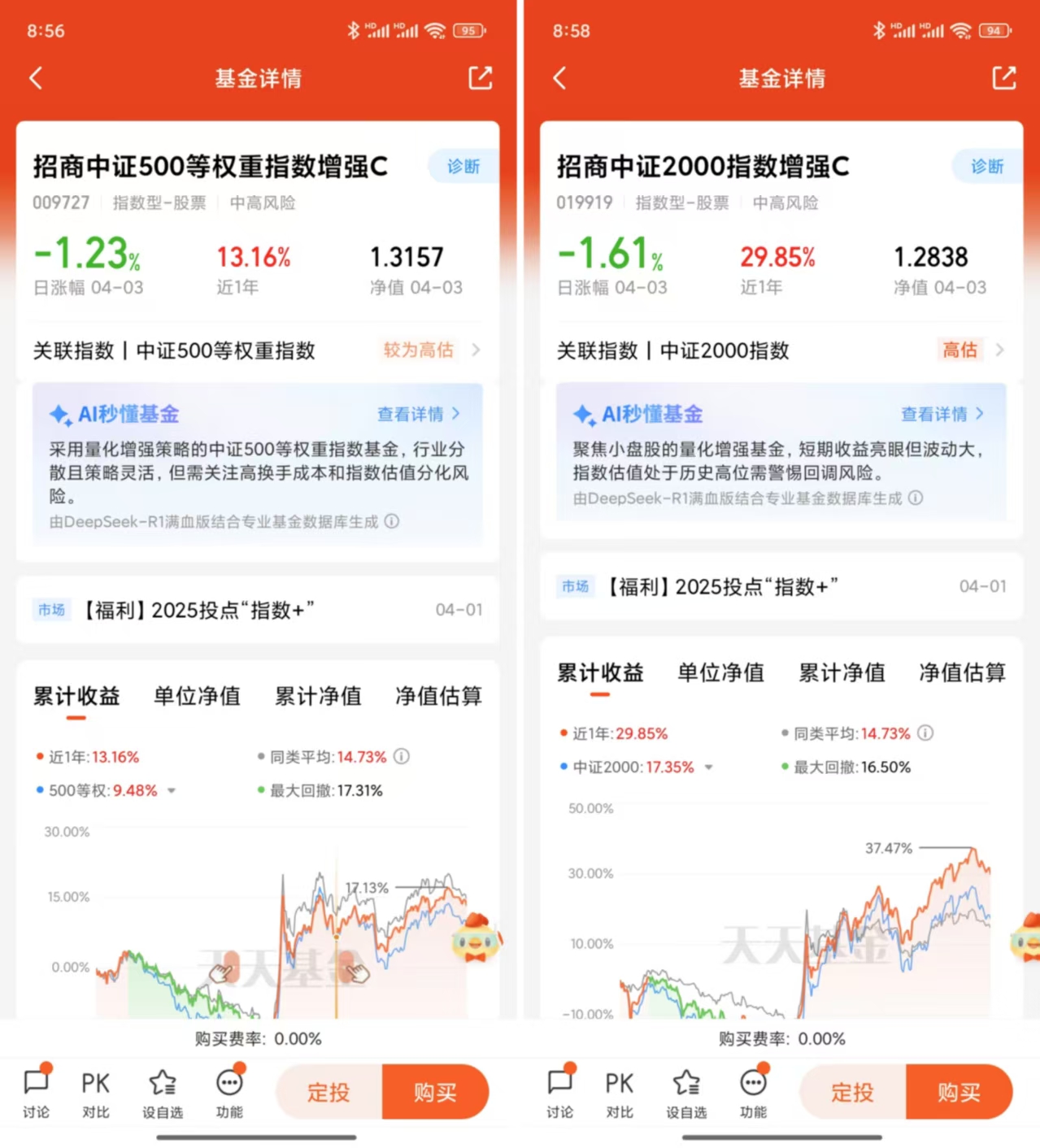

$招商中证500指数增强C$ 成立于2020年12月23日,最新规模13.29亿元,尽管过去四年多市场整体表现不佳,但该产品成立4.3年的总回报38.37%、年化回报7.92%(截至2025年3月26日),同期中证500/中证500等权的总回报仅为-4.82%/2.30%,超额收益还是非常不错的。

第一,我为什么看好指增产品?

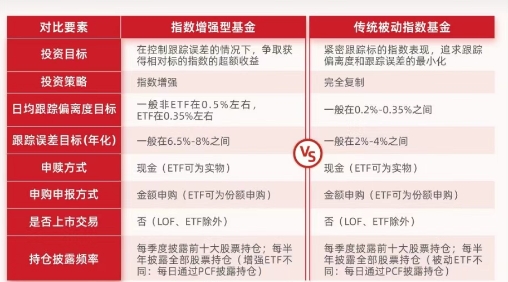

指数增强基金一般而言将80%—90%仓位用于复制标的指数,剩下的10%—20%仓位进行择股、择时、打新等手段进行主动管理增强收益。

它可以理解为指数基金的Plus版,“增强”两个字的意义在于它不会完全复制指数走势,而是在实现有效跟踪指数的基础上,通过多策略跑赢指数,获得指数之上的超额收益。简单来说就是把基金经理主动管理能力与指数基金的优势相结合,争取增强收益。

收益,指数收益,可以理解为通过复制跟踪指数的部分特征从而获取市场本身的收益;

收益,增强收益,指的是通过基金经理一系列主动的管理,力争获取超越市场的、额外的收益

指数增强理论上比被动指数更灵活,能有部分仓位主动择时。当然,指数增强基金也有其劣势,基金经理如果择股方向错误,会拖累整体收益。另外如果产品规模比较小(如1亿元以下)可通过打新、高频交易获取超额收益,但面临清盘风险;大规模基金策略灵活性下降,超额收益容易被摊薄。

下面,我就要谈一谈,我为什么看重$招商中证500指数增强C$!

第二,优质投资标的----招商中证500等权重指数增强

(1)看成立时间和历史排名,把成立时间不足3年的基金筛掉。

因为成立时间太短,业绩表现是否稳定,增强效果是否有效还无法观察清楚。同时还要观察基金的历史排名情况,一个好学生保持好成绩的概率要比坏学生考到好成绩的概率更大,业绩能长期稳定在同类基金前50%的基金,说明其投资理念及策略还是经过了市场的检验。

招商中证500等权重指数增强成立于2020年12月23日,最新规模13.29亿元,尽管过去四年多市场整体表现不佳,但该产品成立4.3年的总回报38.37%、年化回报7.92%(截至2025年3月26日),同期中证500/中证500等权的总回报仅为-4.82%/2.30%,超额收益还是非常不错的。

产品也赢得了市场的认可,获得晨星、招商证券、天相投顾的五星评级和五A评级,机构投资者持有比例逐年提高,2024年年报显示机构持有比例已达到38.27%。

(2)看基金的指增策略,把不透明、不成功的指增策略筛掉。

指数增强策略多是在跟踪指数成分股权重的基础上进行超配或低配,或适当加入成分股以外的投资标的,以追求超越跟踪指数的收益。想要基金收益高于指数,那么基金的投资策略,不许可靠、透明,且稳定。

招商中证500等权重指数增强超额收益主要来源于基本面选股策略,团队搭建基于基本面财务数据为核心的多因子量化分析系统。在超额收益的来源上,招商中证500等权指增的超额收益并非通过风格暴露或短期博弈(比如市值、流动性、盈利、动量等因子的偏离)获得,而是主要通过基本面选股策略实现。

简单来说,基金超额收益主要来源于对优质股票的更多暴露和对表现较差股票的减少暴露,这种策略确保了产品在风格上与基准指数高度一致,也即在市场波动时与基准指数保持高相关性。因为在风格上没有太大直接暴露,使得产品受市场波动影响更小,跟踪误差和风格控制方面也表现良好。

(3)看基金公司、基金经理的专业能力,提出小公司的劣质产品。

招商基金量化投资部成立于 2014年,目前已扩展至 14人,产品线已形成了覆盖多产品、多策略、多工具及多市场的综合布局。团队始终秉持“贝塔与阿尔法清晰分离”的核心原则,以指数增强类产品为战略重点,严格约束行业与个股偏离,力争产品紧密跟踪基准指数,跟踪误差控制在目标范围以内,通过基本面驱动的选股策略争取创造超额收益。

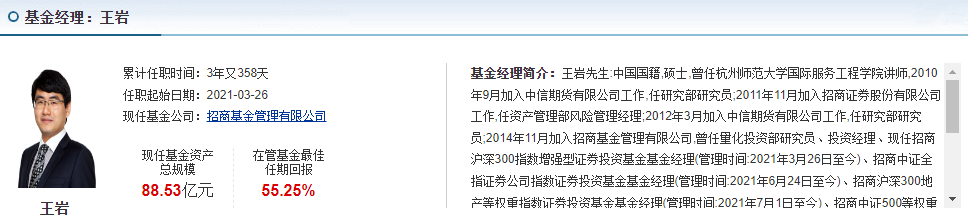

具体到招商中证500等权重指数增强,基金经理王岩管理10只指数产品总规模超150亿,最长管理经验达4年,经历完整牛熊周期考验。

当前除沪深300指增与王平共同管理外,其他均为独立管理。其实500等权指增2020年12月23日成立时是由王平单独管理,王岩于2021年9月16日加入共同管理,王平于2024年11月26日离任。

第三,展望未来,以中证500为代表的中小盘股,大有可为!

2025年政府工作报告强调“提振消费”和“新兴产业”,超长期特别国债支持消费品以旧换新,科技、低空经济、生物制造等新质生产力领域有望爆发。中证500成分股中通信、消费电子、汽车等板块将直接受益。

当前市场环境仍以中小盘成长风格为主导,经济改善预期尚未形成,交易性资金更青睐弹性较高的中小盘股。中证500指数兼具防御性与进攻性,可作为震荡市的核心配置。

对大部分投资者而言,定投可能是一种比较好的投资策略,但定投本身没有魔法,并不能保证“微笑曲线”的出现。要想实现“微笑曲线”,需要底层资产具备均值回归的特征,并非所有资产都具备这一特征。

那么什么样的资产更可能具有均值回归的特性呢?长期看,我认为,主流的宽基指数代表国民经济整体水平,分散程度更高,因此其均值回归特性也更强。对于没有太多时间研究投资产品的“懒人”,或者是研究能力有所欠缺的投资者,可能选择宽基指数进行定投是个更省心的选择。

招商基金量化投资部的公募产品线已形成了覆盖多产品、多策略、多工具及多市场的综合布局,秉持“贝塔与阿尔法清晰分离” 的核心原则,力争产品紧密跟踪基准指数, 通过基本面驱动的选股策略创造超额收益,核心产品历史业绩从净值角度观察,业绩排名、收益超额情况都有一定的竞争力。因此,选择招商中证500等权重指数增强布局中小盘指数,是当前市场的明智之选!@招商基金 @天天精华君 @天天基金创作者中心