2025年春季行情中,港股科技板块一路飙涨,成为市场当之无愧的引领者。今天,小米集团创始人雷军登顶中国首富热搜,正是这一市场热潮的生动写照。

面对这样的投资机遇,投资者主要有两种参与方式:通过指数基金(ETF)或主动权益基金进行配置。

自去年以来,我一直提倡投资者在港股市场选择指数基金而非主动权益基金,这一提倡引发了许多投资者的疑问:投资港股,为何不选择港股主动权益?

本文将通过数据和逻辑,系统阐述为何在港股投资中,指数基金相比主动权益基金具有明显优势,以期为投资者提供更加清晰的配置思路。

一、港股主动权益筛选

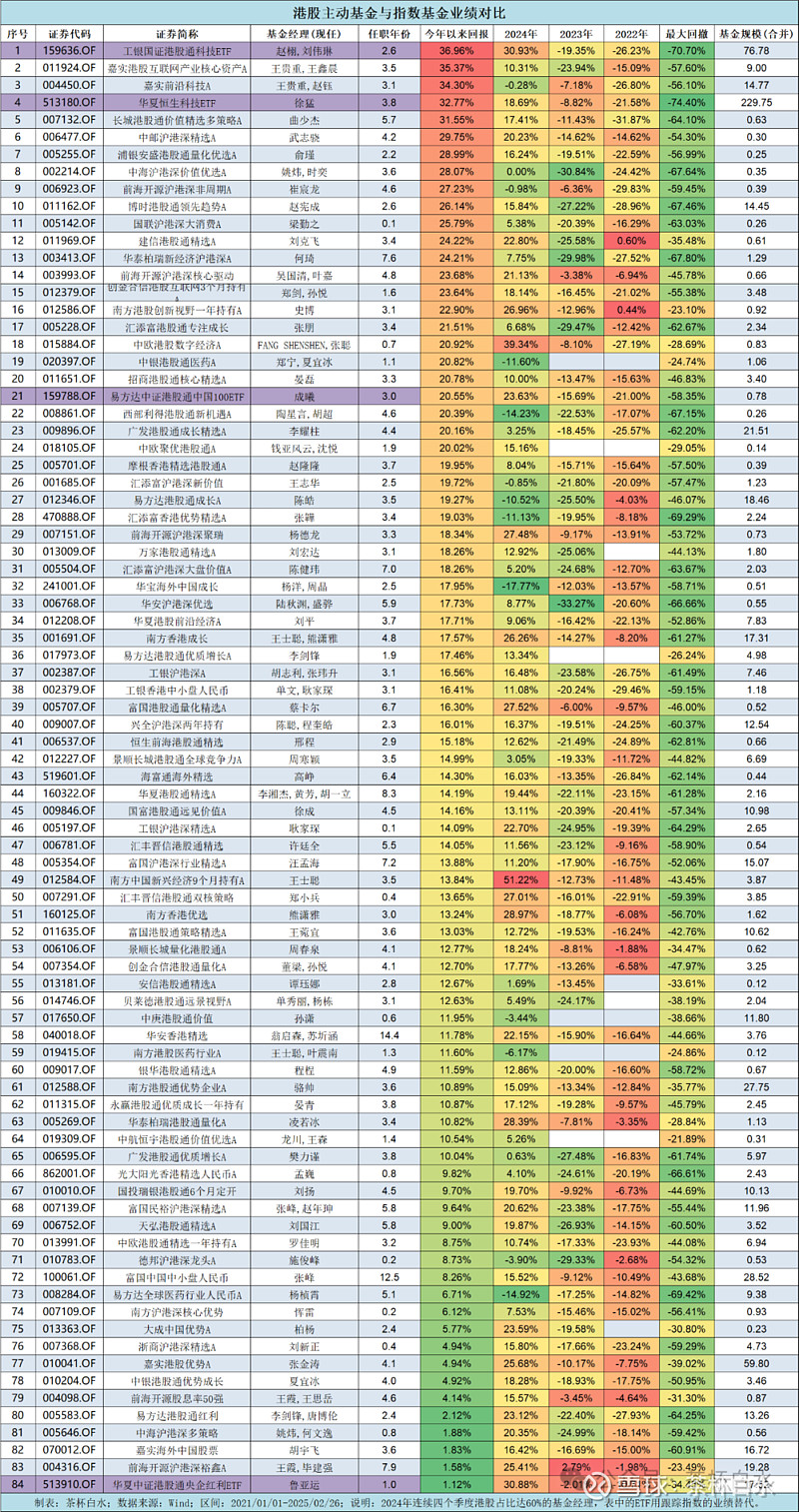

我们筛选了投资港股的主动权益基金经理,标准为:在2024年四个季度定期报告中,投资港股市场的市值占比均达到60%以上。我们按2025年以来的收益率进行排序,并只保留每位基金经理业绩最佳的一只产品。

最终,有80位港股主动基金经理的产品入选名单。为了进行对比,我们还加入了四只指数基金(紫色标记)作为参照。

从上表看,2025年以来,港股主动权益基金普遍难以超越港股科技指数。嘉实基金的王贵重管理的产品表现紧贴科技指数,虽然2024年港股科技的反弹力度略弱于大盘指数。

2024年港股主动管理表现最为突出的是两只QDII产品:南方基金的王士聪和中欧基金的张聪管理的产品。

南方基金港股团队早在2019-2020年就已展现出色业绩,当时恒生科技指数尚未发布,他们通过投资高弹性成长股获得了市场独特表现。2024年,南方港股团队成功获得老铺黄金的基石配售机会,南方中国新兴经济基金的持仓比例一度超过20%,这项投资为基金贡献了近40%的收益率。这既有一定运气因素,也是团队多年参与基石配售积累经验的成果。

中欧港股数字经济作为主题型基金,其表现趋势与国证港股通科技指数基本一致。

回顾2023年,高股息策略成为港股市场最受欢迎的投资方向。前海开源的王霞凭借这一策略进入大众投资者视野,其红利投资策略在港股市场获得2.79%的正收益,同期港股通央企红利指数则为-2.01%。

值得注意的是,前海开源在"沪港深"产品线上布局广泛,覆盖多种投资方向,因此能有优异表现的基金产品出现并不令人意外。

此外,上表数据显示,过去四年港股科技指数最大跌幅高达70%,几乎造成'永久性损失'。即使相对稳健的港股红利类指数产品,最大跌幅也达到30%左右。因此,我强烈建议投资者务必清晰评估自身风险承受能力,切勿被短期涨幅诱惑而冲动入市。

二、港股主动超额稳定性

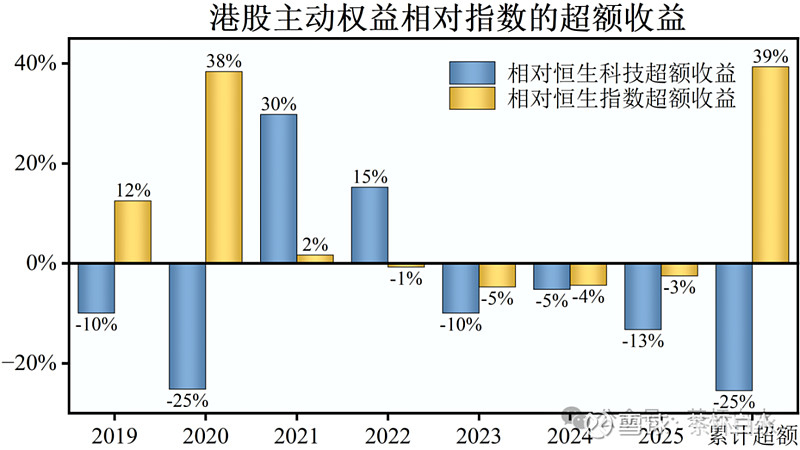

恒生指数和恒生科技指数作为港股市场中认知度最高的两大指数产品,截至2025年2月27日,其跟踪规模分别达到1817亿元和1617亿元。基于其重要性,我们以这两大指数为基准,分析了港股主动权益基金获取超额收益的能力。

通过对80只港股主动权益基金历年表现的分析发现,相对于恒生科技指数,主动基金的表现相对逊色。

在2019-2020年牛市期间,港股主动权益基金整体创造了-37.5%的超额收益;在2024-2025年港股科技指数大幅反弹期间,则创造了-18.5%的超额收益。值得注意的是,在A股熊市期间,港股主动权益基金展现出较高的抗跌能力。

然而,从长期来看,2019-2025年间,相对于恒生科技指数,主动基金总体创造了-25%的超额收益。

数据区间:2019/01/01-2025/02/26

相比之下,港股主动权益基金相对恒生指数的表现则明显更为优秀。在2019-2025年间,主动基金相对恒生指数总体创造了高达39%的正超额收益,但超额收益整体集中在牛市期间,这个符合常理(主动权益更偏向成长股投资)。

这一对比分析表明,港股主动权益基金难以战胜专注于科技领域的恒生科技指数,但其相对于覆盖面更广的恒生指数却能创造显著的正超额收益,展现出主动管理相对均衡指数的特定价值。

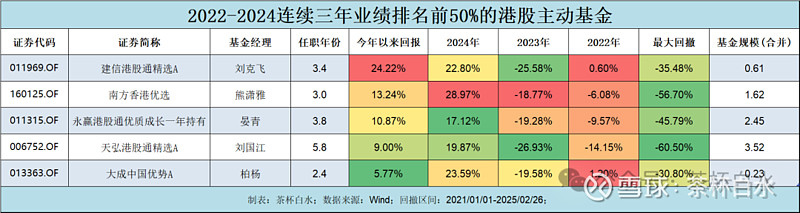

下表展示了2022-2024连续三年业绩排名位于前50%的港股主动基金,总计仅有5只,选中概率约为6%。

对于表中基金经理,我的了解相对有限:南方港股团队和天弘刘国江作为2020年明星基金经理,还有些许印象;而2023年之后,港股投资领域最为引人注目的当属大成柏杨。他的突出表现主要体现在两方面:一是精准布局港股周期股,获得优异业绩,并通过"哑铃策略"构建投资组合;二是在季报中坦诚沟通,赢得了投资者的广泛好感。

关于港股主动投资,我有两点主要顾虑:

1、港股主动基金经理数量较多,是港股指数基金的2倍,更是代表性指数的40倍。将时间耗费在筛选港股主动基金上实属不划算,建议节省这部分精力。

2、投资者关注港股主要是作为A股投资的补充,其中互联网、创新药、新兴消费等领域最受青睐,这些行业在牛市中也具有最大弹性。恒生科技指数恰好很好地代表了这些领域,而主动基金对该指数的超额收益表现并不稳定。

三、港股市场概况

这节内容主要引用南方基金恽雷对港股市场的看法,其在2024年二季报进行了详细叙述,这里我试着总结一下其主要观点。

1、港股市场定价机制的底层逻辑

港股市场定价机制可通过"分子-分母"框架理解。

分子端由中国经济增长持续性和回报水平决定,直接影响上市公司基本面和盈利能力,这解释了恒生指数与EPS增长预期的高度重合,以及与沪深300指数走势的相关性。

分母端受两大关键因素影响:美债无风险利率作为全球资产定价基准,以及外资对中国市场的风险偏好(ERP)。

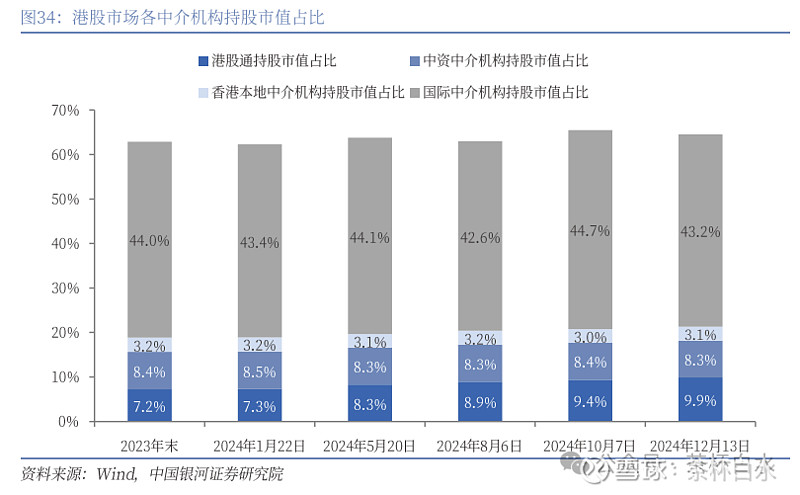

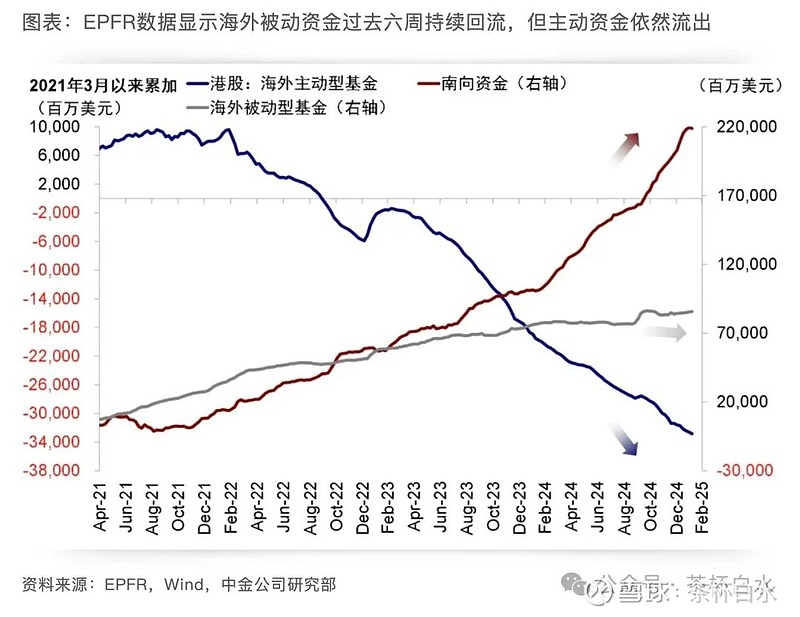

值得注意的是,随着南下资金在港股市场影响力持续增强,港股红利资产正经历明显的“在岸化”转变。如图所示,港股通持股市值在2024年上升了2.7个百分点。

这一过程本质上是定价锚的转移:从美债利率向中国无风险收益率过渡,从外资风险偏好向南下资金收益要求转变,最终导致港股市场资产定价机制出现结构性分化。

这一定价权转移直接反映在2023年的市场表现上:港股红利指数录得30%以上的显著涨幅,大幅超越同期恒生指数和恒生科技指数约18%的涨幅。南下资金对高股息资产的青睐带来了估值重估,成为红利策略优势表现的核心驱动力。

外资在质量成长型标的(如互联网、消费、医药等)拥有定价优势,当这类资产表现突出时,通常意味着外资正回流或流出减缓。

2、港股市场的脆弱性

港股市场的脆弱性源于四个系统性因素。

1、投资者结构形成天然不稳定性——海外投资者和南下资金多将港股视为配置型市场而非核心市场,导致本土市场波动时港股成为首先减仓对象。

2、尽管约2/3上市公司来自内地,但投资者常因流动性和价值发现效率考虑,更青睐A股市场中的同类标的。

3、香港联系汇率制度使其缺乏独立的货币政策调控能力,无法有效对冲市场波动。

4、港股交易制度存在局限性,如交易印花税过高、缺乏充分的现金管理工具等,既抑制了提供流动性的交易策略,也造成资金离场后难以快速回流的问题。

这些因素共同导致港股市场容错性较差,价值发现速度较慢,对外部冲击更为敏感。

3、投资策略建议与市场应对

在港股市场投资需采取"复合型哑铃策略"以应对其独特特性。这意味着同时关注外资偏好的成长型资产与南下资金青睐的高股息资产,并适当配置香港本地公用事业公司作为市场下跌时的缓冲。

与A股不同,港股市场中流动性因素往往比基本面更为关键,投资者应顺应资金流向,了解不同主体资金背后的定价逻辑,而非仅关注传统基本面指标。

由恽雷管理的南方产业智选基金在2024年四季报中对港股采取了顶仓配置的状态,使用的就是这套策略。

在读完南方恽雷的这次季报后,我就坚定地选择了港股指数基金。这一决策源于对两个市场运作机制的比较:

1、A股市场的基金经理善于利用充沛的流动性寻找价值洼地,采取"验证-调整"的灵活策略,一旦预期不符便迅速调仓;

2、而港股市场,特别是科技领域,主要受外资主导定价,投资决策更加注重基本面分析,市场定价效率更高。正是基于港股市场这种高效的定价特性,选择指数基金而非主动管理型基金成为了更为理性的投资方式。

最终,在“洞见”组合中,选择过具备“哑铃型策略”的中证港股通中国100指数;也在2025年1月选择了科技型指数——国证港股通30科技指数,这是源于我对成长股资产的看好。

四、结语

当下,港股科技依旧火热,日内指数走势甚至可以实现“低开高走”,一改往日形象。

从券商研究机构的统计数据来看,港股科技板块近期的资金流向呈现明显分化:南向资金持续流入,而外资仍在不断流出。

这一现象说明了近几周港股科技板块上涨的真正驱动力——中国内地投资者对政策前景的乐观预期。促使这种投资情绪爆发的关键因素包括两方面:一是以DeepSeek为代表的中国AI企业突破性进展带来的技术信心提振;二是阿里巴巴等科技巨头财报表现超预期。这些积极信号共同作用,最终推动港股科技股票实现大幅上涨。

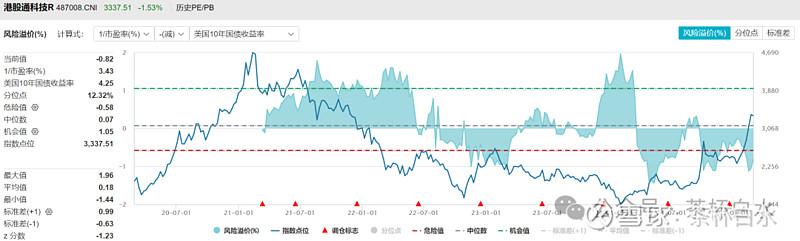

上小节我们分析了科技资产的定价权主要掌握在外资手中。以此为基础,现在让我们从风险溢价的角度进一步剖析,以美国10年期国债收益率作为无风险收益率,评估国证港股通科技30指数当前的风险溢价状态。

数据显示,国证港股通科技30指数目前已接近风险溢价的危险值区间。这一状况主要源于两个因素的共同作用:

一方面是由于乐观情绪,使得指数PE估值的持续攀升;另一方面是美国10年期国债收益率仍维持在相对高位,且根据美联储近期表态,短期内缺乏明显的降息意愿。

在这种背景下,要维持当前估值水平或者降低,港股科技企业必须通过提升实际盈利能力(EPS)来支撑。换言之,港股科技板块需要在基本面上实现实质性突破,否则,此轮涨幅很可能重蹈2023年初的覆辙——昙花一现后被"弱现实"迅速浇灭。

同时,美国货币政策走向仍是关键变量。美联储若能启动降息周期,将直接利好成长股,有助于提升相关资产估值水平。

但在此之前,投资者需对当前估值保持理性判断,警惕风险溢价收窄(乐观情绪崩塌)带来的潜在调整风险。

尽管港股科技指数已从底部反弹超过一倍,我对其前景依然保持审慎乐观态度——或可概括为"短空长多"。其性价比依然优于美国的纳斯达克指数。

短期内,市场可能面临估值回调压力,但从长期视角看,随着中国科技企业基本面的持续改善和全球宏观环境的逐步转暖,港股科技有望释放更为持久的上升动能。这种"价值低估+成长可期"的双重特质,正是我维持长期乐观判断的核心依据。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考,不构成任何投资建议。基金有风险,投资需谨慎~

@天天基金创作者中心 @天天精华君 $南方中国新兴经济9个月持有期混合(QDII)A(OTCFUND|012584)$$天弘恒生科技指数(QDII)C(OTCFUND|012349)$$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$