#天天基金调研团#

前言:市场变化下投资需求不断迭代,红利策略的叙事也已跨越股息率单维筛选的原始阶段。当下投资者所求,不仅是真金白银的分红,更是一套能抵御业绩断层与股价波动的系统性解法。

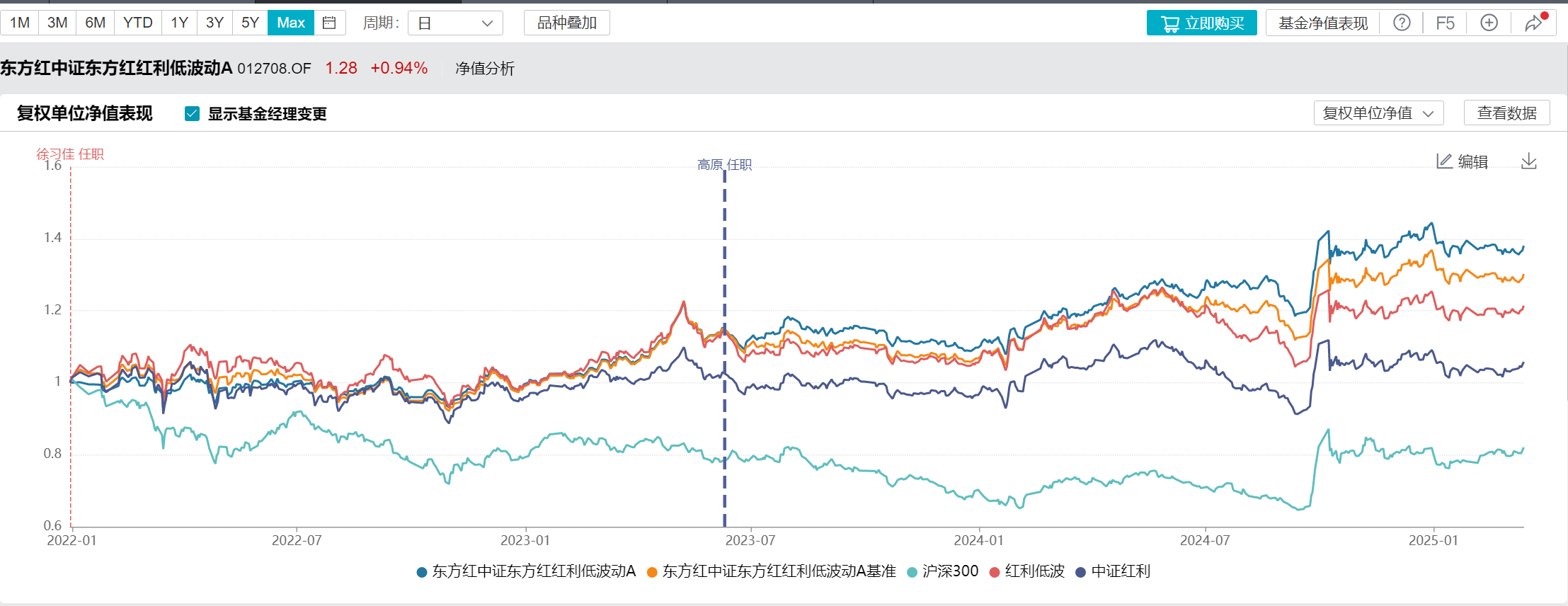

东证红利低波指数的实践为此提供了实证样本,该指数以红利为核心,从ROE、预期股息率、低波动三大维度构建,这一框架在实盘运行中展现出显著优势。本周参加东方红资管徐习佳调研,其管理的东方红中证东方红红利低波动成立以来跑赢中证红利和红利低波指数。本次调研后也使我对于该策略的底层逻辑有了更深了解,从单一指标到分层验证,或许正是应对复杂性的务实答案。

一、不同策略成分股调仓的效能差异

市值加权的机制天然倾向于放大市场惯性,这种信奉"强者恒强"的设计理念,让我这种相信均值回归的人较为介意。我此前在《沪深 300,他们都笑你追涨杀跌,偏偏你最好笑》一文中,对 2016 年以来沪深 300 指数成分股调仓胜率、追涨杀跌操作进行过统计,感兴趣的朋友可进一步了解。

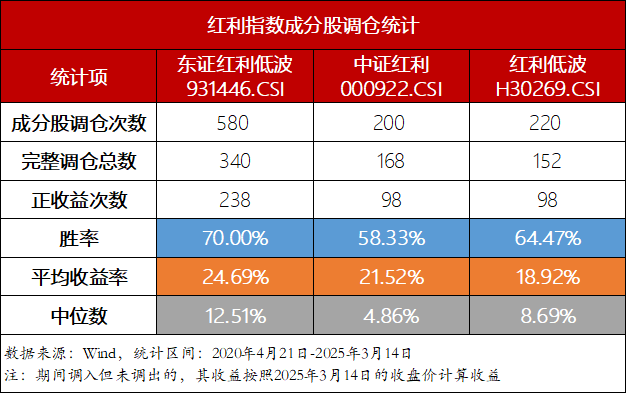

相较于主流大盘指数,红利指数以股息率为选股核心依据,自带“高抛低吸”特性,在调仓策略上展现出独特优势。在与主流红利指数的调仓对比中,东证红利低波自成立至 2025 年 3 月 14 日共记录 580 次调仓,匹配出 340 次完整调仓,胜率达 70%,平均收益率为24.69%,均高于同期的中证红利、红利低波指数。

值得一提的是收益中位数,东证红利低波指数在这一数据的相对优势更明显,说明指数的选股标准和收益锁定机制,有效提升了收益分布的集中度。

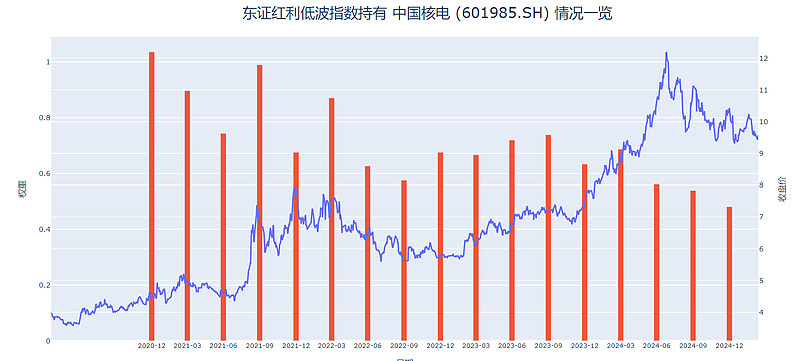

以东证红利低波指数在中国核电(调仓收益率第7)的调仓为例,指数在其股价上涨时逐步降低权重,既锁定收益,又规避潜在风险。

从调仓胜率到收益表现,东证红利低波均体现出更优的策略有效性与稳定性,成为颇具参考价值的投资方法。

二、信号验证与波动约束的双重验证

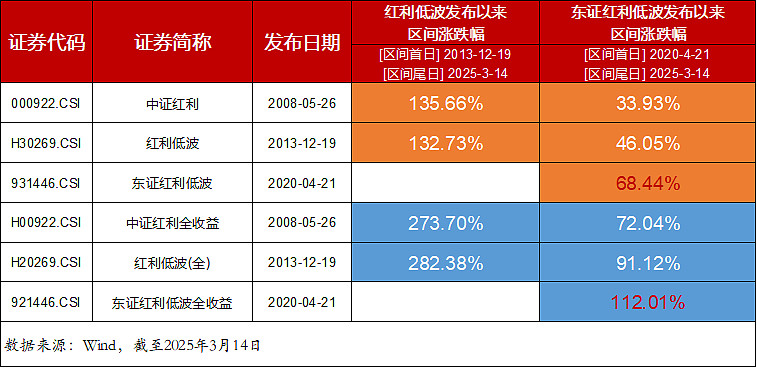

投资领域常有“回测容易,实盘难”的箴言。历史数据构建的完美曲线,常因“未来信息”的隐形渗透而失真。东证红利低波指数策略的有效性,体现在指数发布后的高调仓胜率和显著超额。

自指数发布以来,其价格指数与全收益指数均对中证红利、红利低波形成显著超额收益。

徐习佳在调研中分享了其对该策略的有效性进行了分析:

分红的信号筛选价值

企业分红行为本质上是向市场传递质量信号。根据诺贝尔经济学奖得主迈克尔斯宾塞的信息理论,有效信号需满足两大条件:一是信号发出需要真实成本,二是不同主体承担成本的差异性。分红恰好符合这一框架——企业需以现金流支付股息,且持续分红能力与经营稳定性强相关。这种机制天然筛选出财务健康、治理规范的公司,为投资者提供了可追溯的质量锚点。

低波因子的波动约束

尽管红利资产整体波动较低,但其成分股中仍可能包含强周期标的。这类股票在经济拐点易出现剧烈波动,削弱组合稳定性。东证红利低波通过半年度调仓,系统性纳入低波因子,对成分股实施动态过滤。此举并非简单叠加规则,而是通过分红与低波的双重约束(前者筛选企业质量,后者控制价格波动),形成风险收益比的乘数效应。

三、从ROE到波动率的层层过滤,构建质量护城河

东证红利低波强调公司质量和分红意愿,其编制逻辑本质上是在传统红利策略之上构建了多重质量护城河。其核心在于通过分层验证机制,将"能赚钱"与"愿分红"两大核心要素融入筛选体系。

在初筛阶段,指数通过流动性门槛、ROE稳定性筛选及连续分红要求,系统性剔除盈利能力薄弱或波动较大的企业。这一步骤确保成分股兼具经营韧性与分红惯性,为组合打下基本面基础。

区别于传统红利指数对历史股息率的单一依赖,该指数创新采用股利支付率均值与动态市盈率结合的算法,将企业历史分红习惯与市场估值预期相融合。这种"双向验证"机制既能捕捉分红持续性,又可规避因股价短期波动引发的指标失真。

在最终筛选环节,指数通过剔除预期股息率后50%的个股,并优选五年波动率最低的标的,形成双重防御。配合5%的个股权重上限,这一设计在控制组合波动的同时,避免了传统高股息策略常见的"高息陷阱"。

最后

东证红利低波指数的分层筛选机制,以 ROE 验证盈利质量、股息率衡量分红诚意、低波动约束市场情绪,很像是对塔勒布 "反脆弱" 思想的实践:不预测波动而借波动筛选标的,不回避贪婪而以权重制衡与动态调仓进行约束。投资中最深刻的理性,或许正在于承认理性的边界。

而超额收益的来源,往往是对人性弱点的约束而非迎合。

$东方红中证红利低波动指数A(OTCFUND|012708)$

$东方红中证红利低波动指数C(OTCFUND|012709)$