资产配置的具体方案也需因人而异。每位投资者的年龄、投资目标、风险偏好、流动性需求、资金量等个人因素都不尽相同。这些条件决定了投资者在进行资产配置时可能会截然不同。由此可进,资产配置也具有明显的个性化特征。

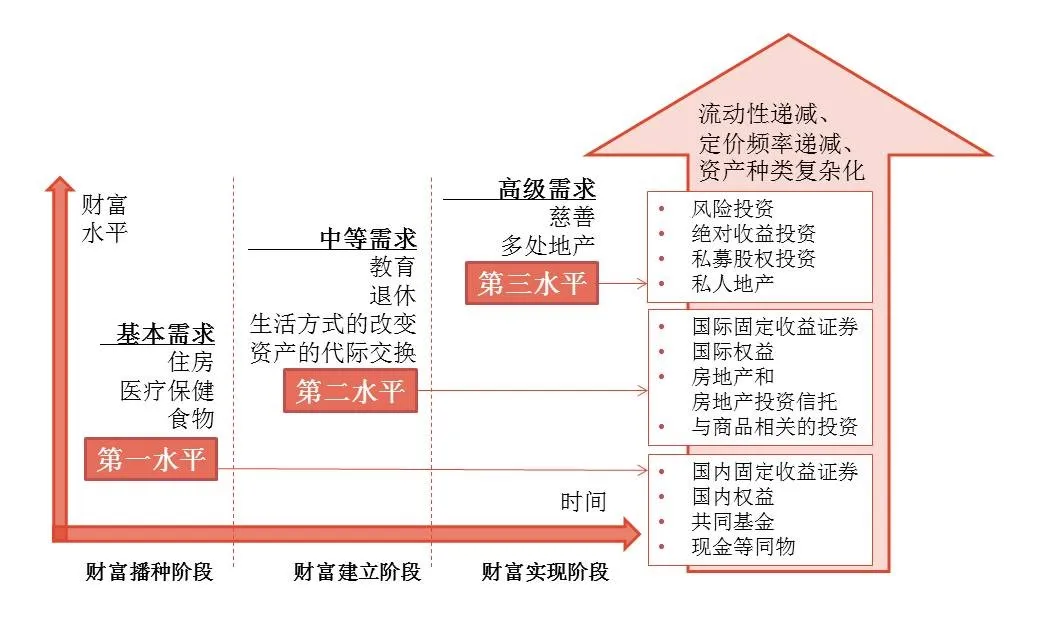

人生各个阶段,无论青年、中年、老年,人们都要面对不一样的收入情况,不一样的支出需求。我们会有许多或大或小的计划,包括旅游、结婚、买房、教育、养老等。如何才能平稳实现这些计划?单纯的挣钱、攒钱也许只是基础,做好规划和资产配置,或许才会有更好的效果。

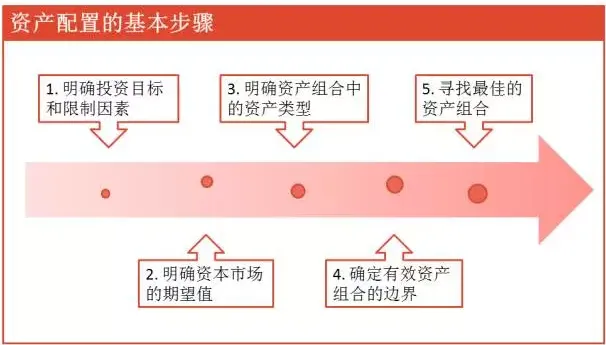

投资者需要做好多项准备

资产配置具有广泛适用性,每一位投资者都可以根据自身情况和需求进行适当的投资组合,也正因此,资产配置又具有一定的个人特定性。投资者可以及时根据个人和市场变化,做出相应调整。

每个人对于理财的需求不尽相同,资产配置也没有标准答案。如果说资产配置是一座桥梁,连接了投资需求和各类资产,那么投资者了解自身的理财需求则是资产配置的起点。

1投资者要开展自我评析

明确投资目的和目标收益率

明确自身的风险偏好和风险承受能力

明确自身的财务状况

首先要明确我们的理财目标,究竟是为了实现保值,战胜通胀,还是希望战胜M2(广义货币供应量)。资金是短钱还是长钱?它是短期内需要使用的资金,比如一年内要买房的钱,还是长期需要使用的资金,比如十年后孩子的教育经费。

其次要评估自身的风险承受能力,对波动的容忍度,是否能忍受本金亏损,能忍受多大的波动?资产配置的目的不仅是要得到最后满意的收益结果,也需要降低投资过程中的波折,改善投资体验。如果我们希望在可以承受的波动范围之内,通过长期投资充分的享受到复利的回报,那么,明确可以承受的波动边际就变得非常重要。

2投资者要对资本市场有一定的了解

投资者要对资本市场运行有一定了解,并不是要求能够判断出市场未来走势,而是对市场有一些自己的看法。比如,目前市场是处于牛市还是熊市?未来市场可能是转好还是转弱?如果个人投资者有一定的经济金融知识、有一定的投资经验,那么将相对更容易地判断准确,有利于投资回报目标的实现。

3投资者要有对资产类型的基本了解

投资者虽然不需要对资产有专业的分析和判断,但是需要了解资产的基本特性,比如股票、债券、黄金、大宗商品的特性,多个资产经组合后的特性,单一资产在投资组合中的作用和其他资产的相互影响。这样,个人投资者能够更好地结合自身需求,做出更适合自己的资产配置。

投资中通常存在的“不可能三角”,一笔投资很难同时满足高收益、高流动性好、低波动这三个特点。所以,我们要从自己的理财需求出发,在这三个要素中进行比较与取舍,根据投资需求,选择不同资产类别,决定配置资产比例,把资金分配投资在不同类型的资产中。

4努力优化资产组合并进行再平衡

任何技术都不可能预测未来最优的投资组合。再平衡的过程可以帮助投资者应对自身以及市场的变化,对投资组合进行调整,将静态的资产组合有效地转化为动态的资产组合。

影响投资者资产配置的因素

资产配置决定投资收益的波动水平,个人投资者在资产配置的过程中起到决定性的作用。

1个人及家庭财富水平及阶段

资产配置可以为每一类财富水平的投资者寻找到较为合适的资产搭配。个人投资者的投资需求会根据财富水平发生转变,对资产种类的倾向也会随之转变。

初期-财富播种阶段:投资者以满足生活基本要求为目的,因此,风险较低的资产更为合适;

中期-财富建立阶段:投资者的基本生活有了一定的保障,有能力承担一定的风险,因此,会选择有一定波动的资产;

后期-财富实现阶段:投资者的财富累积到较高的程度,更高风险类资产受到关注和追捧。

2市场情况

市场风云变化,相比单一资产,合理的投资组合具有更强的抗压性和稳定性。在市场压力下,通过灵活调整,采取不同的资产配置策略可以起到防御作用,减少市场冲击。

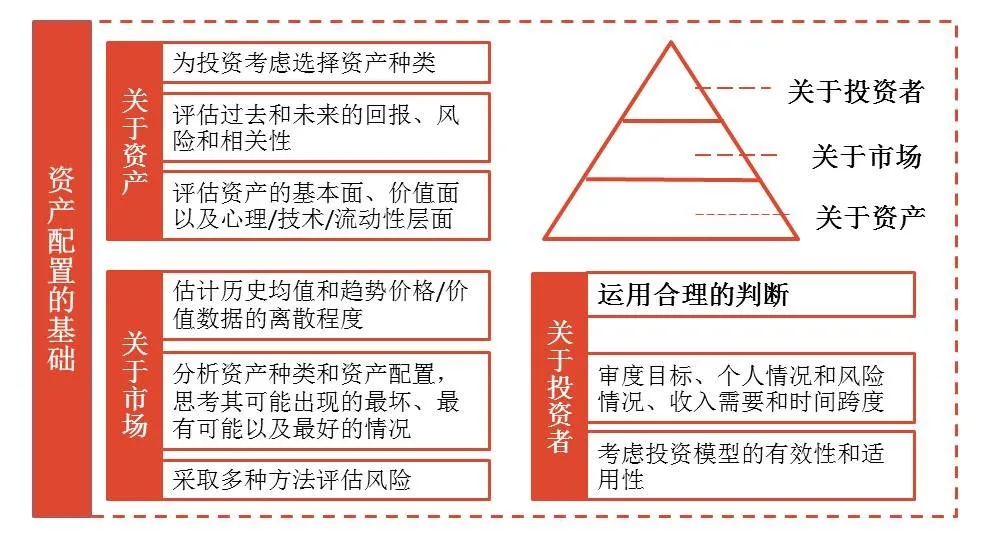

从资产配置的基础中可以看出,资产、市场和投资者三个要素是紧密相关的。因此,投资者在选择资产的过程中,不仅要从个人情况考虑,还需要将市场环境纳入考量。

随着资本市场的发展和开放,投资者可配置的资产种类也越来越丰富,从权益资产到固收资产,从国内资产到国际资产,从传统资产到另类资产……投资者可以综合考量个人及家庭经济状况、风险承受能力及市场情况,开展合理的资产配置并进行动态调整。

风险提示:本材料中包含的内容仅供参考,信息来源于已公开的资料,我司对其准确性及完整性不作任何保证,也不构成任何对投资人的投资建议或承诺。读者不应单纯依靠本材料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎。前瞻性陈述具有不确定性风险,不代表任何投资意见或建议,我司不对任何依赖于本材料而采取的行为所导致的任何后果承担责任。投资者投资基金前,请认真阅读《基金合同》《招募说明书》《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。