指数的市场表现取决于编制规则、成份股构成、权重分配和调样频率等多种因素。其中,加权方式决定了各个成份股在指数中的权重,反映个股对指数涨跌幅的影响程度,最终也会带来各个指数长、短期业绩表现的不同。

根据我们的对比分析,每种加权方式都有其优势和局限性,采用不同加权方式的指数对特定的行情环境有较好的适应性。比如在以大为美的市场中,市值加权的指数往往有更好的表现;在震荡调整的市场中,红利因子或低波动因子加权指数往往会有较高的超额收益;等权重加权指数往往在全面普涨的市场环境表现更好。

下面为大家介绍四种主要的加权方式:市值加权、等权重加权、策略加权和价格加权。

一、市值加权

市值加权按照成份股的市值大小配置权重,市值越大权重就越高,是目前市场上比较主流的加权方式。

股票市值等于股价乘以股本,代表了公司在资本市场的价值,体现了市场资金对公司股东权益价值的认可值、可变现值,是经过充分博弈之后形成的。采用市值加权的基础在于认为市场是有效的,优质公司的成长最终会体现为市值的扩张(比如股本扩张或股价上行)。目前采用市值加权方式的指数,常见的有上证50、沪深300、中证500、标普500指数和纳斯达克指数等等。

1、市值加权的优势

市值加权指数中,市值大小和公司在指数中权重高低相匹配,也与公司在市场中的地位或重要性相匹配,反映的是市场自然选择的结果,能够较好地反映市场的整体表现。市值大的公司通常具有更好的流动性,有助于提升指数的流动性;能够及时反映公司股价和股本的变化,更好地反映投资者的交易行为。

2、市值加权的局限性

市值加权指数中,少数大市值股票对指数的影响可能过大,导致指数表现失真,走势与大多数股票的实际情况有所偏差。股票达到纳入指数条件时可能经历了较长时间的上涨,估值偏高、性价比较低,股票被剔除指数的时候可能经历了较长时间的调整,估值偏低、性价比较高,导致追涨杀跌。当市场无效时,市值加权可能存在不合理性,因为无效的市场无法对企业实际价值进行正确的反映。

3、市值加权指数的市场表现

当市场风格处于大市值风格或价值风格时,市值加权的指数有望获得较好的表现。比如2016年和2017年A股是比较典型的大盘蓝筹股占优的行情,期间广发沪深300ETF联接上涨53.54%,跑赢沪深300等权重指数27.51%。(来源:Choice,2016.1.27至2018.1.26,等权重表示成份股权重相同)

图:广发沪深300ETF联接和300等权重指数走势对比

来源:Choice,红色线为广发沪深300ETF联接,玫红线为300等权重

此外,由于A股牛短熊长,在市场调整至低位的时候,个股经历了长期的估值消化和市值压缩,尤其是优质的大市值股票的市值缩水幅度较大,采用市值加权指数是效率较高的抄底方式。这也是托底资金在低位时持续买入跟踪沪深300的相关指数基金的重要原因,待市场从低位启动之后,有望充分享受上涨行情带来的收益。

二、等权重加权

等权重加权指数中,无论成份股市值大小,均给予相同的权重。采用等权重加权方式的指数,常见的主要有医药100指数、上证50等权重指数、沪深300等权重指数、中证500等权重指数、标普500等权重指数等。

1、等权重加权的优势

等权重加权指数中,避免了少数大市值股票权重过高绑架指数的现象。无论市值大小或行业分类如何,公平地反映所有成分股的表现,减少单一股票对整个投资组合的影响,分散程度较高。定期将权重进行平均分配,将卖出涨幅过高的股票、买入跌幅较大的股票,自动实现高抛低吸。

2、等权重加权的局限性

等权重加权指数中,中小市值股票流动性较差,占比提升可能影响指数整体的流动性。为了维持等权重,成分股权重定期调整时涉及的股票较多,可能给跟踪的指数基金带来较高的交易成本。波动性较高的中小市值股票在指数中的权重和较为稳定的大盘股权重一致,可能增加指数的波动性。

3、等权重加权指数的市场表现

等权重加权指数可以满足高度分散投资或希望减少对单一股票依赖的投资需求,在小盘股走势较强或者全面普涨的市场环境中,往往会有较好的表现。比如2013年6月26日至2015年6月12日(区间1),中小盘股风格相对占优,中银沪深300等权重指数基金上涨168.04%,跑赢沪深300指数21.66%。但是在以大为美的行情中,这种指数表现较弱,比如近几年美股处于由科技七巨头引领的牛市,大成标普500等权重指数基金(QDII)表现不如标普500指数。(来源:Choice)

图:中银沪深300等权重和沪深300走势对比

来源:Choice,红色线为中银沪深300等权重指数基金,玫红线为沪深300

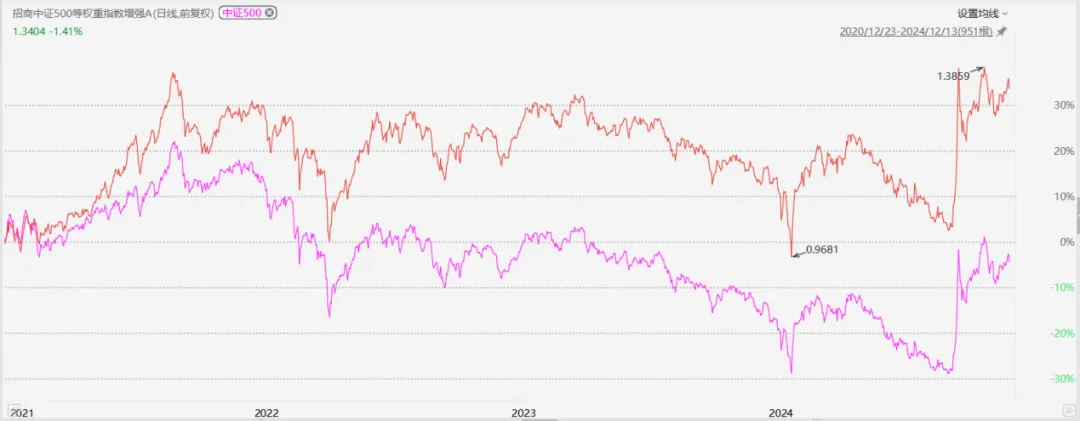

此外,由于等权重指数天然具有权重配置稳定、高抛低吸等特点,比较适合作为指数增强基金的跟踪标的。比如招商中证500等权重指数增强A,自2020年12月23日成立以来,上涨34%,跑赢中证500指数38.31%。(来源:Choice,截至2024.12.13)

图:招商中证500等权重和中证500走势对比

来源:Choice,红色线为招商中证500等权重,玫红线为中证500

三、策略加权指数

策略加权指数,也称为聪明贝塔(Smart Beta)指数,在指数编制过程中会采用某些因子(如股息率、低波动、基本面等)进行选股和加权,弱化市值、价格等市场因素,将重心放在股票本身质地上。

1、策略加权的优势

策略加权指数中,结合了被动投资和主动投资的特点,主动管理理念在指数化的过程中被拆分成选样方法和加权方式两个维度,并赋予了指数更高的透明度和纪律性。在具体基金管理上,既保留指数化投资运作透明、费率低廉的特点,还有望像主动投资一样收获超额收益;策略更加多样化,满足不同的投资需求。

2、策略加权的局限性

策略加权指数中,某些策略的市场容量有限,跟踪策略加权指数的基金通常承载不了太多的资金。策略有效性可能受到市场条件变化的影响,某些策略在特定市场环境下可能表现良好,但在其他环境下可能表现不佳。由于策略加权指数提供了更丰富的选股、定价、权重优化服务,跟踪这类指数的基金费率一般会比普通指数基金稍高一点。

3、目前红利加权指数值得重点关注

市场上比较常见、被长期证明较为有效的因子有红利因子、低波动因子、基本面因子等。

在当前的市场环境下,以股息率进行加权的红利指数值得重点关注,红利行情也是我们一直提示大家关注的市场主线之一。主要原因有两个。首先,国内10年期国债收益跌破2%,高股息资产的吸引力进一步提升;其次,稳定的分红和相对较低的估值,是机构投资者(比如险资)长期配置的重要品种,也是互换借贷便利、回购增持专项贷款的首选投资目标。

红利指数按股息率加权的特性使其本质上具备自动的高抛低吸功能。由股息率=股息/市盈率,这一公式可知,在定期调整成分股时,纳入股息率高的股票(由于在股息相对稳定的情况下,高股息率对应着低市盈率),即相当于纳入了低估值且高分红的股票;而调出股息率低的股票,相当于调出了低分红且高估值的股票。这种成分股的调整机制,使得红利指数能够持续优化自身的股票组合,始终聚焦于更具投资价值、能提供稳定分红回报的股票,从而有效提升指数的收益质量与抗风险能力。

并且由于成份股的基本面较稳定,现金流充裕,它们往往具有较好的抗跌性,中长期业绩表现较好,比较适合在组合中用来做防御底仓。比如东方红东证红利低波动指数基金自2021年12月30日成立以来上涨40.20%,跑赢沪深300指数59.64%。(来源:Choice,截至2024.12.13)

图:东方红东证红利低波动和沪深300走势对比

来源:Choice,红色线为东方红东证红利低波动,玫红线为沪深300

四、价格加权

价格加权指数中,主要由股票的价格高低来决定其在指数中的权重。采用价格加权方式的指数有道琼斯工业平均指数,该指数近10年上涨了153.62%,年化收益率9.68%、年化波动率17.07%。(来源:Choice,截至2024.12.13)

1、价格加权的优势

价格加权方式简单直观易懂,每只成分股在指数中拥有相同的股数,具体计算时把指数中的每个股票的市场价格加起来然后除以指数中所有股票的数量,不需要定期调整权重,能够保持较好的历史数据连续性。

2、价格加权的局限性

价格加权指数中,股价较高的股票对指数的影响较大,可能导致无法准确反映低价股的表现。不能反映市值的变化,可能导致指数无法准确反映市场整体市值分布的情况。如果股票价格高低和市值大小不一致,容易扭曲指数对股市的代表性。比如国有银行股往往万亿以上市值,但股价只有几块钱,在指数中权重过低;有很多中小盘股票市值只有百亿左右,但股价却上百,在指数中权重过高。目前国内的指数中,尚未看到使用价格加权方式的指数。

3、价格加权的市场表现

在某些市场环境下,投资者可能更偏好高价股,认为价格越高、公司越优质,价格加权指数能够更好地反映这种偏好和市场趋势。比如2019年至2020年(区间1),以贵州茅台为代表的高价股凯歌高奏,低价股表现惨淡;在某些市场环境下,低价股更受资金青睐,比如2024年10月至今(区间2),流动性充裕的背景下,很多低价股一路狂飙,价格加权的指数就很容易错失行情。(来源:Choice,截至2024.12.13)

图:申万高价股指数和低价股指数走势对比

来源:Choice,红色线为申万高价股指数,玫红线为申万低价股指数

五、结语

在研究与投资指数基金时,我们往往会特别关注指数的编制规则细节。常言道:“魔鬼藏在细节中”。一些容易被我们忽视的细微之处,极有可能给我们的投资成果带来显著影响。

就指数而言,编制规则、行业覆盖状况、成份股筛选标准以及权重设置等要素均能左右其市场表现。其中,编制规则等因素构建了指数的整体框架,而加权方式等因素则确定了一些具体细节,这些都是我们在开展被动投资过程中必须考量的要点。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。