2025年以来,DeepSeek引爆AI浪潮,在各消息和情绪的共振下,科技板块强势上涨。

在科技股近期大放异彩的同时,已经“红”了几年的红利资产有所降温,银行、交运等领域出现一定回调,一些持有红利的投资者自嘲说“在红利资产里躲牛市”。

当然这只是调侃,毕竟未来无法预测。目前市场的分歧却是一目了然的,有投资者选择继续坚守红利,也有一些投资者认为科技成长才是下一阶段的投资主线。

回顾历史,红利资产在牛市中并不像许多人想象的那样弱势,尤其在市场分化收敛后往往能获得相对良好的市场表现。同时,当前全球经济不确定性有增加趋势,优质的红利资产依然具备较好的配置价值。

红利资产在牛市中并不弱势

因为防御属性较为突出,红利资产的进攻性往往被大家忽略。很多人直觉地认为红利策略只适合于熊市或震荡市,在牛市中红利策略配置的性价比并不高,这种观点实际上存在一定的误解。

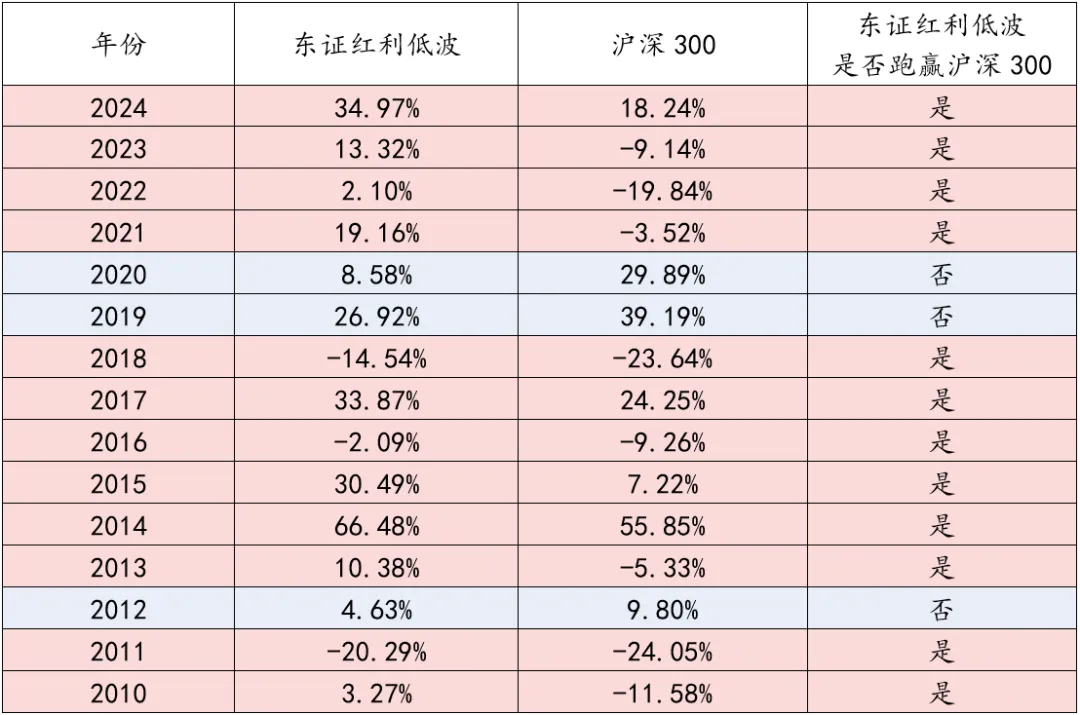

图:东证红利低波与沪深300年度收益对比

数据来源:Wind,使用对应的全收益指数计算,即包含期间分红,东证红利低波(921446)、沪深300(H00300)。指数收益历史数据仅供参考,不代表未来表现及相关类型基金业绩。

从年度收益表现观察,在2010年至今的15个完整年度中,东证红利低波指数有13年跑赢了沪深300,占比达到80%。

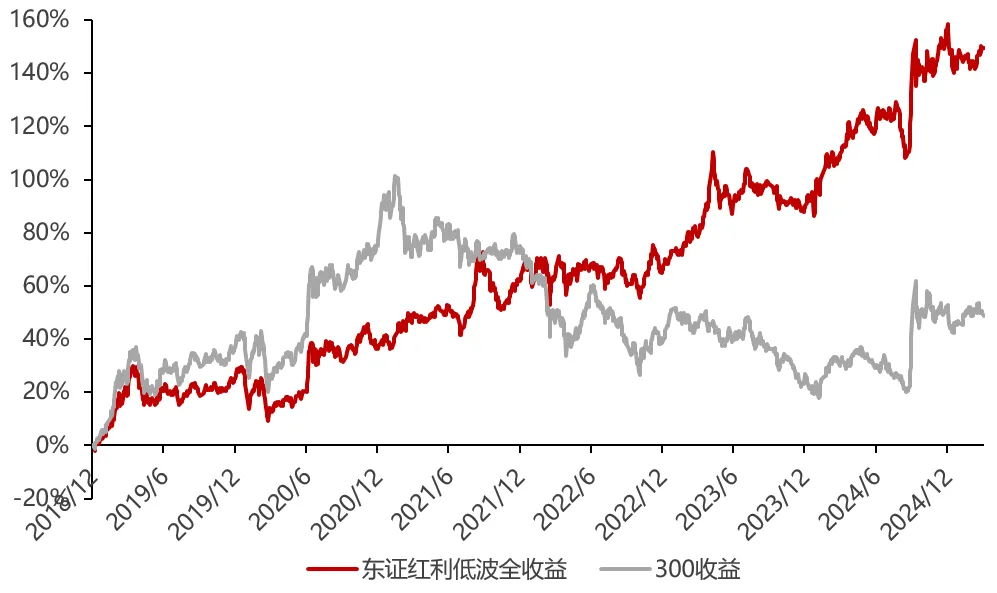

在2019-2020年的“核心资产”牛市中,红利策略确实明显落后于市场。但在这轮牛市上涨原因相对特殊,很多个股的上涨原因并不是业绩驱动,而是依靠估值推动,其中机构资金扎堆则是其“拔估值”的主因。在这轮牛市中,部分股票曾进入越涨越买的简单粗暴循环。

与之形成鲜明对照的,是2021-2024年红利资产的良好表现,很大程度上也得益于2019-2020年牛市期间红利较少“拔估值”。从2019年至今这一轮比较大的牛熊下来,红利策略整体上走势稳健,兼具良好的相对收益和绝对收益。

图:2019年至今东证红利低波与沪深300表现

数据来源:Wind,使用对应的全收益指数计算,即包含期间分红,东证红利低波(921446)、沪深300(H00300)。指数收益历史数据仅供参考,不代表未来表现及相关类型基金业绩。

在牛市阶段,红利策略同样有可能跑赢市场。例如在2014-2015年的大牛市和2017年的小牛市中,东证红利低波均大幅跑赢沪深300,在牛市中也具备一定的进攻性。

原因在于,红利资产中包含较多银行、交通运输等顺周期标的,在牛市或者趋势性行情中,红利有可能受益于顺周期行业的景气度提升,从而也可能获得不错的相对表现。

总体上看,红利资产在市场行情低迷之际,凭借其相对稳健的股息收益,可以成为较为理想的“避风港”。而在牛市行情中,红利资产同样具备一定的爆发潜力,有望为投资者带来可观的收益。

近四年红利表现接近长期中枢

截至目前,红利风格相较于市场整体的占优大约持续了三四年。

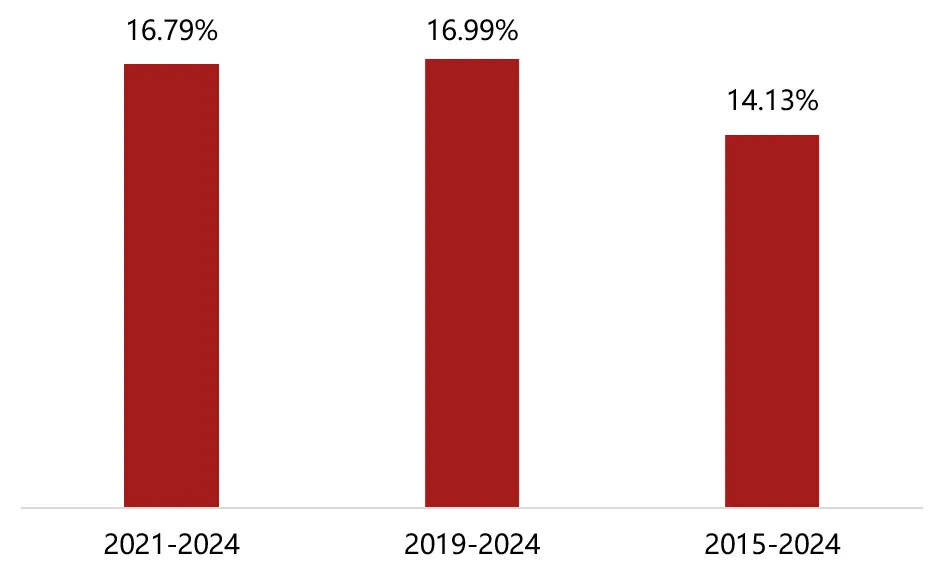

Wind数据显示,2021-2024年,东证红利低波指数年化收益率为16.79%;若纳入2019-2020年的“核心资产”牛市,则2019-2024年年化收益率为16.99%,与近4年的表现非常接近。

观察更长的时间截点,近十年(2015-2024年)内东证红利低波指数的长期年化收益率为14.13%,稍弱于近四年表现,但是差距并不十分巨大。

图:东证红利低波不同区间年化收益率对比

数据来源:Wind,使用对应的全收益指数计算,即包含期间分红,东证红利低波(921446)。指数收益历史数据仅供参考,不代表未来表现及相关类型基金业绩。

所以,近年来市场下行期间红利的良好表现,一定程度上是向其长期表现回归,并不单纯是短期资金淤积或者避险情绪发酵的结果。

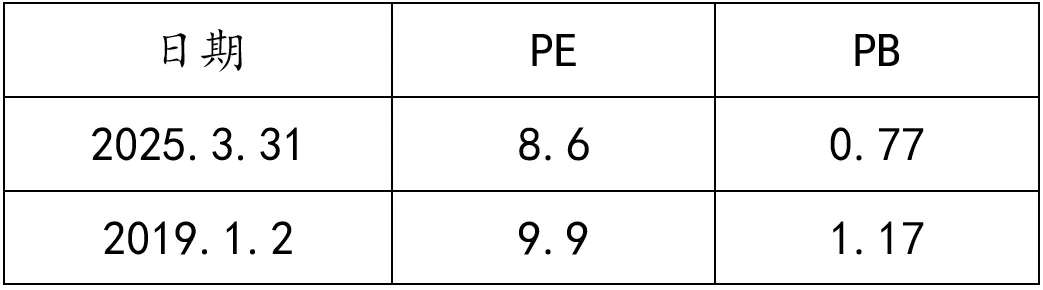

从估值来看,截至2025年3月31日,东证红利低波指数按照真实权重计算的PE为8.6倍,仍处于该指数历史的相对低位;而PB约为0.77倍,绝对数字较低,样本股中存在大量破净和被低估的股票。而在2019年年初,其PE为9.9倍,而PB为1.17倍。(数据来自中证指数、Wind)

表:东证红利低波指数估值变化

数据来源:中证指数、Wind

对比这两个时间截点的数据,可以发现一个反直觉的事实:在经过四年较为强势的表现后,东证红利低波指数的估值不升反降。

原因在于,指数编制上设定每半年调整一次,如果原样本因为出现价格上涨过快或者分红表现疲软,则其预期股息率会随之下降,使得其在指数中权重下降,甚至直接被更优的公司所替换。

几年的定期调样下来,指数还是盯住红利风格,但是其内部结构已经有了很大的变化。也正因为如此,估值可以随着指数上涨而下降。

未来,红利资产内部很可能出现结构性分化,但是优质的红利公司依然有较好的投资价值,在不同趋势性行情对红利资产的表现也不能一概而论。

优秀的红利资产可以穿越牛熊

分红是上市公司用真金白银回馈投资者,是公司管理层向市场传递经营状况的一个有效的信号。这种信号需要付出一定的成本,并且好公司发出分红信号的难度相对低,而绩差公司要通过分红证明自己则需要付出更多的成本。

因此,对于红利投资而言,通过分红赚钱只是表象,本质上是通过分红信号找到了一批善待股东的好公司,最终因为投资了好公司而赚钱。能保持长期、稳定、较高水平的股息率,意味着相关公司兼具较好的盈利能力、较低的估值水平和较强的分红意愿。

在复杂多变的市场环境中,优秀的红利资产往往具备穿越牛熊的能力。

从长期来看,经济高质量发展下越来越多的公司注重分红和股东回报,广义无风险利率中枢很可能保持低位甚至逐步下行,叠加人口老龄化带来的影响加深,优质的红利资产有望受到各类投资者的持续关注,其长期投资逻辑并未扭转。

今年1月份,六部门联合印发《关于推动中长期资金入市工作的实施方案》,重点引导商业保险资金、全国社会保障基金、基本养老保险基金、企(职)业年金基金、公募基金等中长期资金进一步加大入市力度。

对商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股,这也意味着每年将至少为A股新增几千亿元的长期资金。

险资的投资风格相对稳健,具有明显的绝对收益导向,即便是配置权益资产,也更倾向于低估值、低波动等特征的标的。红利资产因其高股息率、低波动的特性,或是险资的重要配置方向。

在牛市时缺席也是一种风险

去年12月,上海交通大学上海高级金融学院联合蚂蚁集团研究院和蚂蚁理财智库共同发布最新一期《中国居民投资理财行为调研报告》。数据显示,64%的受访者预期较高收益资产占比在2成及以下。

该报告认为,2024年居民投资理财的风险偏好进一步降低,居民投资理财更加集中于低风险、偏债类资产,居民无法充分获得多元化资产配置带来的收益。总体上看,权益类资产价值有待发掘,权益资产的配置不足会使得资产增值的可能性降低,也不利于家庭财务目标的实现。

当然,提升权益配置比例绝非盲目追涨。随着近期DeepSeek引领的科技板块表现强势,很多投资者也在讨论当下是否已经是牛市前夜。

约翰邓普顿曾经说过“牛市在悲观中成长,在怀疑中成长,在乐观中成熟,在亢奋中死去”。真正的投资智慧在于把握攻守转换的节奏感,更好地实现从防御到进攻的平滑过渡。

传统观念经常将红利资产和防御工具划等号,实则是将权益资产的多样性扁平化了。截至2月21日,东证红利低波指数股息率为5.50%,但其本质仍是权益资产,具备价值重估与资本利得的双重潜力。

通过利用红利资产“长债+期权”这种攻防兼备的特殊属性,投资者既能规避牛熊转换期的剧烈波动,又能在市场回暖时确保足够的风险暴露,一定程度上实现“不在牛市时缺席,不在暴跌时裸泳”。

宏观是我们必须接受的,微观才是我们可以有所作为的。在居民财富向权益市场迁徙的时代浪潮中,以红利资产为支点撬动配置结构调整,或许是牛熊转换阶段的更优选择。

在当下这个时点,“红利+成长”的哑铃策略可能依然是较好的配置策略。其中红利资产有助于降低波动,担当好资产配置中的压舱石;而成长资产用来抓住可能得成长股回归行情,博取高赔率的机会。

东方红中证东方红红利低波动指数基金

A类:012708 C类:012709

东方红中证优势成长指数发起基金

A类:018920 C类:018921

风险提示:东方红中证东方红红利低波动指数基金为指数基金,标的指数为中证东方红红利低波动指数(代码:931446)。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(包括债券回购、股指期货、股票期权、资产支持证券、科创板股票、存托凭证、北交所股票等)的风险、参与转融通证券出借业务的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。本基金特有风险主要是指数化投资风险,包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌风险等。东方红中证优势成长指数发起基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金是指数型基金,具有与标的指数相似的风险收益特征,标的指数为中证东方红优势成长指数(代码:931579)。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,发起式基金自动终止的风险,其他风险等。 基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。本基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。