有人说,最疯狂的时代即将拉开序幕。这一天,特朗普将再次上台,出任美国总统,盛大庆典还没开始,就已经能够嗅到白宫中那危险又有趣的金钱气息。

从金发的黑天鹅到头发花白的灰犀牛,2021年到2024年,是特朗普错过的那几年。彼岸的大戏暂且等着晚上观看,现在我们聊聊在这几年间的C-REITs。

遥想去年此时的这个下午,二级市场上的REITs正经历着“艰难时刻”,中证REITs全收益指数最低跌至792点,我们翻阅着梭罗的散文,坚定地发出:《公募REITs市场寒意料峭,但没有一个春天不会到来。》

随后的一个月和一年,我们便和投资者们一起见证了“反者,道之动,否极,泰或来”,真真切切的看到了书里所写的:“那些岁月如何奔驰,挨过了冬季,便迎来了春天”。

走过了2024年的估值修复与价值确认,经历了2025年的“开门红”,这几天的中证REITs全收益指数,再次来到了1000点上方。

此时,从2020年4月的40号文拉开试点大幕,到2021年6月首批9只上市,再到2024年7月的1014号文迈向常态化发行,国内公募REITs已经走过了最初的四年多。

#穿越波动

你从风雨中走来

这是国内公募REITs一路走来的过往四年。

2021年:发轫之始 从冷静到追逐

这一年,市场方兴未艾,投资者从冷静观望到热捧。在经历了首日的打新后,公募REITs二级市场迅速降温,进入到冷静观望期,投资者对新的产品持观望态度,打新后处于试探摸索的状态;进入9月,二级市场开始发力,“钱多货少”的市场生态快速推高了公募REITs的溢价。

2022年:回归理性 从狂热到平静

这一年,受美联储加息缩表、俄乌冲突以及卫生事件等诸多不利因素影响,股票市场整体表现不佳,甚至债券市场也在流动性、基本面影响下在2022年底出现了较大幅度回撤。

“资产荒”困境下,公募REITs凭借其产品稀缺性、高比例分红、底层资产优质及与股债低相关性等特点吸引了大量的避险资金,走出了独立上涨行情,成为了很多资金眼中的香馍馍。

2023年:失位之年 从期待到失落

这一年,随着新的REITs项目不断落地,REITs的稀缺性溢价逐渐消退,过去偏高的估值溢价出现回归。与此同时,短暂的期待后,国内疫后经济复苏增长不及投资者预期,也导致部分公募REITs底层资产运营情况出现一定波动。

由于整体市场氛围趋于谨慎、风险偏好降低等因素,REITs全市场平均换手率一度降至0.9%以下,项目交投活跃度下降。市场流动性偏弱,叠加机构的调仓动作,阶段性引发负反馈,REITs二级市场价格相比于其资产固有价值出现了明显的折价。(数据来源:Wind)

2024年:价值回归 从犀利到坚韧

这一年,在经历了2023年的市场超跌后,REITs的投资逻辑逐渐从稀缺性炒作走向价值回归。从快速修复到蓄势再起,中证REITs全收益指数全年上涨12.31%,在绝大多数时间里跑赢沪深300指数和中证全债指数,再次回到投资者的视线中。(数据来源:Wind)

背后的原因包括但不限于:部分项目基本面走好、资产荒的强力推动、保险等长期资金的会计准则修改(更利于长期红利型投资),相对低位的REITs开始吸引长期资本配置。与此同时年中发改委一纸推文,公募REITs历经3年试点,终于进入常态化发行阶段,走向了更深更远处。

#确认价值

轻舟已过万重山

穿越波动、确认价值、愈发坚韧,轻舟已过万重山的C-REITs,又要往前走了。

当前,低利率时代以不可抵挡之势扑面而来,公募REITs这一有机会获取票息收益与资产增值双重属性的投资品类,在中国市场,正在吹响“价值番号”。

确认价值:低利率时代的资金审美

投资者需求始终是一个投资品类得以向纵深处发展的基石。近年间,随着国内步入低利率时代,公募REITs作为能够一种提供稳定现金流的资产类别,正日益受到投资者的关注。

一方面,公募REITs的强制分红特征是明显区别于股票、债券以及传统公募基金的。根据要求,正常每年要至少分配一次,而且应当将90%以上合并后基金年度可供分配金额以现金形式分配给投资者。

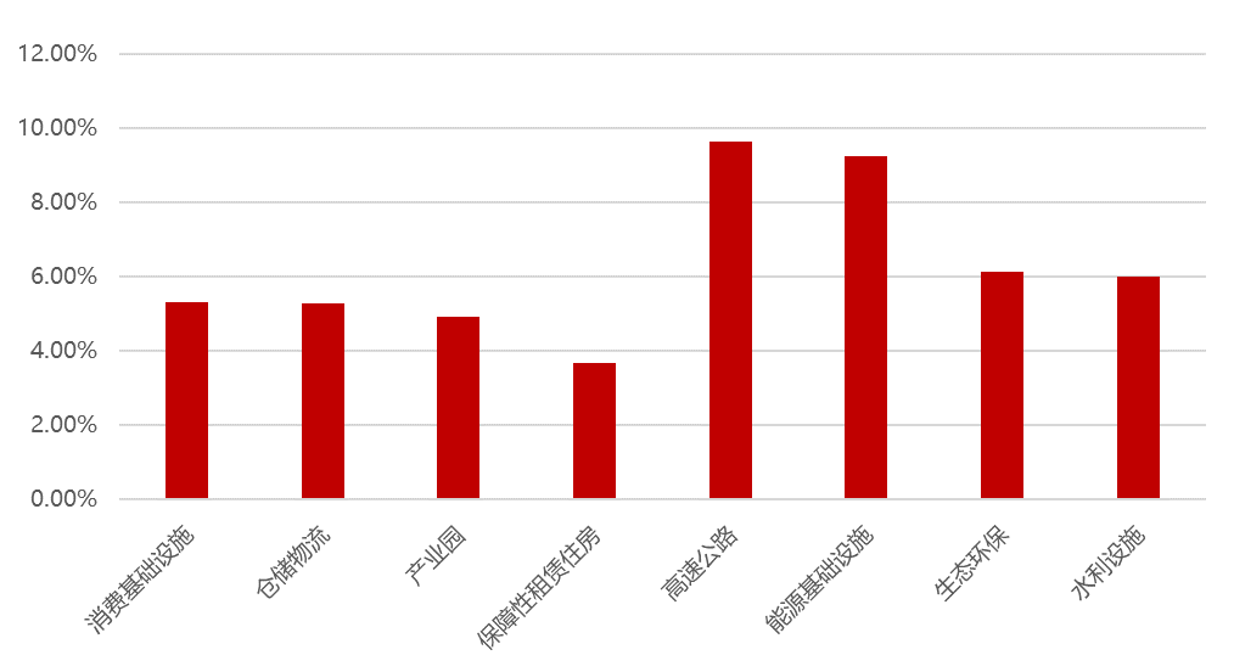

另一方面,公募REIT分配率确实较高。截至2024年年底,以市值测算23Q4-24Q3可供分配金额分派比率,特许经营权类REITs累计平均分派率为9.44%,而产权类REITs累计平均分派率为4.86%。(来源:华泰证券)

公募REITs各类别2024年预测分派率

数据来源:Wind,各产品招募说明书及2024年三季度报告

注:各类别平均分派率为按照底层基础设施项目类别计算的算术平均值,数据皆年化。

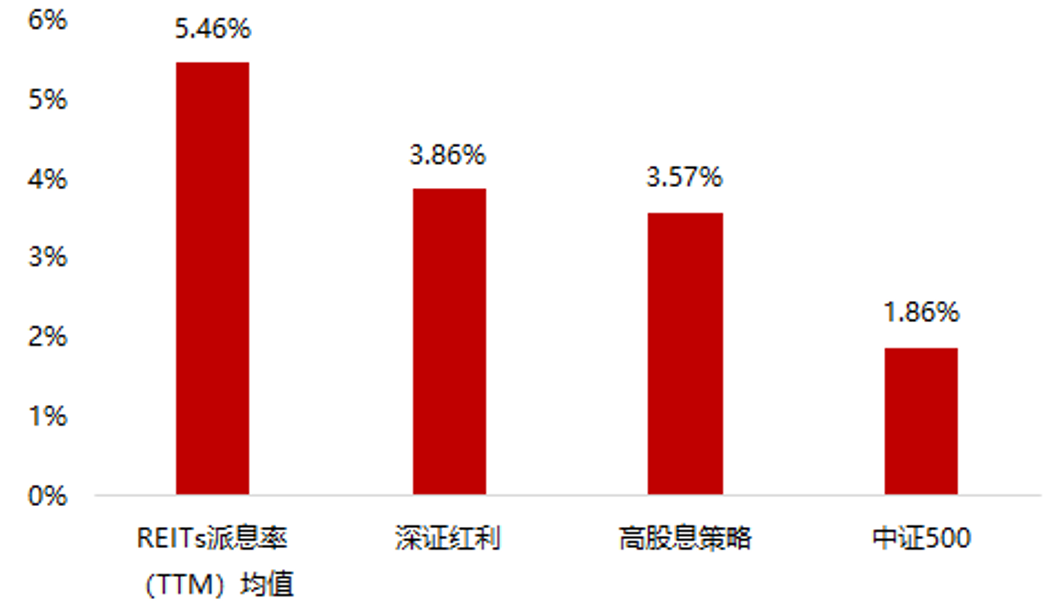

过去,国内REITs的派息率与十年期国债的利差尚未达到理想水平,使得配置力量难以稳定发挥作用,进而导致REITs价格波动的影响因素较为复杂。然而,这种情况正在随着利率环境的变化而发生改变。

当前,10年期国债利率已降至1.6%附近,相对高收益的稳健资产变得愈发稀缺。截至1月20日,公募REITs派息率(TTM)均值达到5.46%,显著高于当前主流固收资产的静态收益率。(数据来源:Wind)

根据研究观点,结合日本、新加坡、中国香港的经验来横向比较,当REITs派息率与长债利率的差值超过4%时,其投资吸引力会显著提升。

(数据来源:Wind,截至2025-1-20)

可以说,无论是从构建多元化投资组合的角度,还是从拥抱现金流资产的趋势来看,公募REITs较高分派率和强分红属性都使其成为一种值得投资者深入研究和积极探索的投资品种。

确认价值:重大战略意图的承载

尽管国内公募REITs尚处于发展的早期阶段,但作为我国盘活存量基础设施的重要金融工具,是资本市场服务实体经济的重要金融产品,其诞生之初便承载着重大的战略意图,拥有强烈的诉求。

这几年间,政策东风浩汤,拂过成长初期的千万艰难,如今已然构建了一套相对成熟的制度体系,可有力支撑中国REITs市场行稳致远:

2023年3月,国家发改委236号文正式放开消费基础设施项目,REITs可入池资产范围进一步拓宽,从资产端为市场打开增量空间

2023年7月起,多家基金公司宣布修改基金合同,将REITs正式纳入FOF基金的投资范围

2023年12月,财政部发布《全国社会保障基金境内投资管理办法(征求意见稿)》,拟将REITs纳入社保基金可投资范围

2024年7月,发改委发布1014号文进一步扩展底层资产行业、更新收益率要求…标志着公募REITs进入常态化发行的新阶段

大国REITs的价值是壮美而辽阔的,这是底层资产带来的底气。再往前走,随着配置政策持续完善、底层资产继续扩容、重要举措陆续落地、中长期资金不断涌入,我们并不怀疑,这股资本市场的重要力量,将会穿越一道道窄门,迎来自己的“黄金时刻”,最终惠及更多市场参与者。

#打破壁垒

朝向多元世界生长

这篇关于REITs的文章写到这里并没有结束,我们又要来聊聊一些思考。

近年来我们愈发认识到:我们这代人的投资,需要一些新的视角与新的世界观。打破思维的壁垒,当今世界,是一个多元的世界,很多事情,远不是非此即彼、线性思维,REITs的投资与发展,又何尝不是如此。

——打破思维的壁垒:当配置时代的“无限游戏”打开,投资需要多元视角,而多元组合的成功至少需要具备长期增长逻辑与低相关性两个要素。

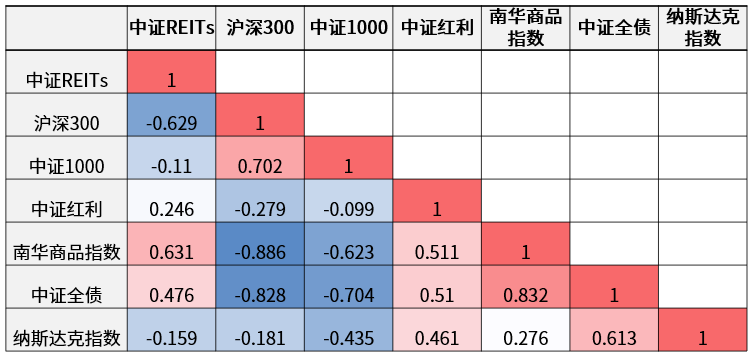

就风险收益特征而言,REITs是一种介于股票和债券之间的资产类别。我们整理了近年来REITs和其他一些主流基金资产的相关性情况。

过去四年间,中证REITs指数与沪深300、中证1000等A股主流指数以及海外纳斯达克皆呈现负相关性,与中证红利相关性约为0.2,与债券资产相关性约为0.4。(数据来源:Wind,周期:日线,统计区间:2021年1月1日至2025年1月20日)

这种负相关性与低相关性使得REITs在投资组合中能够发挥一定分散风险的作用,主要由于REITs的底层资产与传统金融工具有较大区别,使其成为多元组合中的重要拼图。

REITs和主流基金资产的相关性较低

数据来源:Wind,周期:日线,统计区间:2021年1月1日至2025年1月20日

——打破思维的壁垒:唯物辩证法揭示了世间万物的发展,并非走直线。国内公募REITs的发展亦是否定之否定的过程,是前进性与曲折性的统一。

诚然,起步阶段,遍历风雨,会感受到一些艰难。纵观世界各国REITs市场,无一不是在波动中向前发展。中国REITs市场一路走来,就是一个不断把不可能变成可能、把可能变成现实的过程。

作为资本市场服务实体经济的重要金融产品,公募REITs从来不是资产上市的一锤子买卖,这是一份事关几十年产品存续期的一份契约,自然需要在时间的土壤上茁壮成长。

也就区区四年多而已。起步之前,或许还有声音对公募REITs在国内是否能发展起来将信将疑,如今,它已悄然成长为资本市场中一支不可忽视的力量,背后是监管、基金管理人、原始权益人等各方的持续守护,这份守护,守的是资产、护的是广大的投资者。

几十年后,如果能够回顾历史长河,或许我们会发现,中国公募REITs,在二十一世纪的第三个十年云程发轫,踏上万里征途,而我们有幸见证了最初的那几年,看到那些岁月如何奔驰,挨过了冬季,便迎来了春天。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏北证50成份指数A(OTCFUND|017525)$

$华夏北证50成份指数C(OTCFUND|017526)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏饲料豆粕期货ETF联接C(OTCFUND|007938)$

#半导体芯片走强 还能上车吗?#

#张坤四季报透露哪些投资机会?#