当DeepSeek在资本市场掀起科技狂潮,债市却在上演着预期与现实的交锋。

蛇年新春的债市开局,仿佛经历了一场倒春寒:30年期国债期货高位回落,短期回撤近1.5%;万得中长期纯债型基金指数连续4个交易日调整,年初以来收益率告负。(来源:Wind,2025-2-18)

发生了什么?“收蛋人”如何应对?聊聊一些关于债市与固收投资的共识和思考。

01共识

一场埋下伏笔的债市“春寒”

对于2025年的债市,市场曾有过这样的展望:债牛意犹未尽,却也注定如履薄冰。当下这轮调整看似突然,当我们回顾过往,实则伏笔早已埋下。

我们盘了盘,近期债市的调整,大致是以下多重因素交织作用的结果。

其一,2024年单边行情催生的"债牛信仰",使得市场持仓结构呈现一定的同向性。当十年期国债收益率触及“1%”打头的新低之后,类比6000点高位的A股,此时任何风吹草动都可能触发行情的扰动。拥挤的交易结构需要一次喘息,而交易盘存在短期止盈的需求。

其二,市场此前对于降息降准预期较强,但“稳汇率”框架下国内1月社融超预期的"开门红",叠加美联储降息周期迟滞的"灰犀牛",使得货币政策的天平在内外约束下微妙回摆,市场经历了预期差的重构。

第三,随着节后资金回流,春节前夕资金面的紧张状况的确略有缓解。然而,与过往年后情况相比,当前总体资金面依旧偏紧,大行融出偏弱、回购利率偏高,叠加政府债供给放量,进一步加剧了利率的波动压力。

而更为重要的转折则来自股债再平衡的资本迁徙——随着AI算力革命催生的科技牛市初现端倪,固收产品的夏普比率优势一度被科技股的收益稀释。股债跷跷板的另一边,债市的短期调整便成为风险偏好切换的对价。

短期的波动在所难免,但债市长期向好的底层逻辑并未动摇

尽管近期基本面与政策环境等因素或对债券市场构成短期冲击,然而央行已明确了适度宽松货币政策、择机调整优化政策力度、推动企业融资和居民信贷成本下降的意愿。在此背景之下,央行对于债券市场的呵护仍然是大概率事件,在内外部制约因素缓解之后,降准降息仍然可期。

从中长期视角审视,考虑到中国经济结构转型与人口结构转型带来的长期利率下行趋势,债市仍然处于一个相对有利的市场环境中。

当然,此刻我们需要重塑对于固收资产收益率的预期。

面对2024年的火热行情,市场上不乏声音认为债市已在一定程度上透支了对于未来经济基本面与降息的预期。因此,尽管2025年债市仍可期,但类似于去年的高收益率预期恐难再现。

事实上,站在2025年的门槛回望,我们或许正在见证一场固收资产的新范式革命。在无风险收益率“1%”打头的环境下,5%的大额存单、3%货基收益,或许正在逐渐成为资管教科书中的历史记忆。票息收益的回落与资本利得空间的收窄,正倒逼投资者重构收益坐标系。

在全球经济百年变局的宏大叙事中,固收类资产的长期配置价值,正在利率周期的潮起潮落间沉淀出更坚实的内核。

02思考

低利率时代,固收投资如何破局?

未来固收投资如何破局?或许这三条思路可以借鉴:

思路一:拉长久期

对于固收类资产而言,久期反映的是债券投资回收本金和获取利息所需要的平均时间长度,是衡量债券价格对利率变动敏感性的一种指标。

当投资者预期未来市场利率将下降时,拉长久期可以使得投资组合在利率下行过程中更多地受益。这是因为债券价格与利率呈反向变动关系,且久期长的债券价格上涨幅度相对更大,从而能获得更高的资本利得。

所以在风险偏好匹配的情况下,可以转向久期相对更长的中长期纯债型基金。相较于短债基金等短久期产品,中长期纯债型基金的波动和收益通常都会放大,但也也有望长期增厚投资收益。

此外,在更广泛的投资理念范畴内,“拉长久期” 也意味着将整体投资的期限延长。

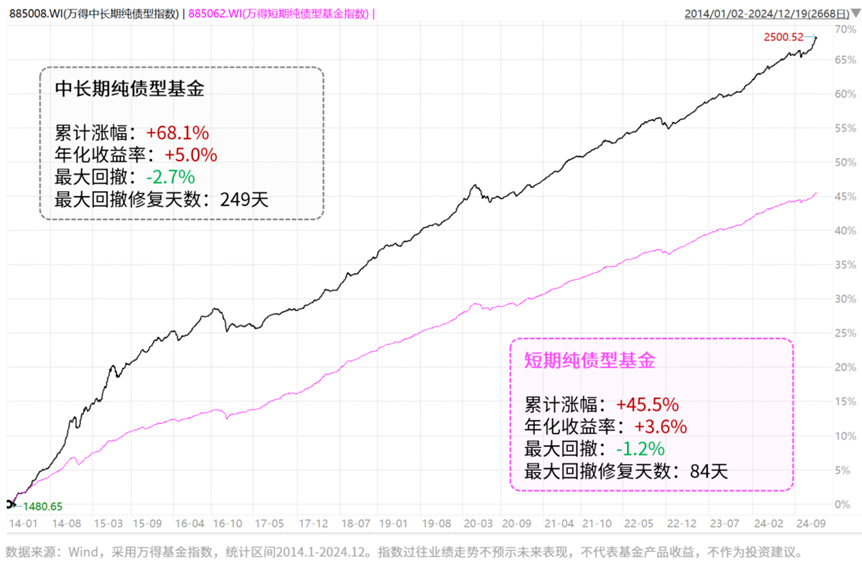

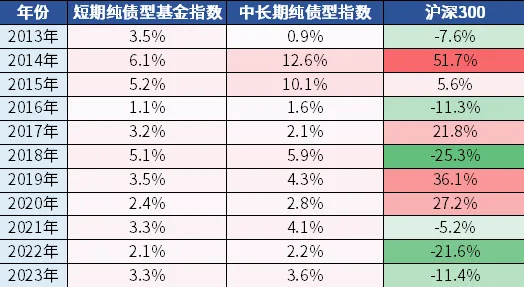

从历史数据来看,债市在过去十年间已经穿越过多轮周期,无论行情“颠簸几许”,万得短期纯债型基金指数、中长期纯债型基金指数年年正收益。而这种“低波中收益”的特质,恰是“收蛋人”穿越周期的底气。

数据来源:Wind,采用万得基金指数,2013.01.01-2023.12.31,指数过往业绩走势不代表未来表现,不代表投资建议。

随着投资周期的拉长,资产的实际回报便更有望趋近于其预期收益。从而穿越周期波动,最终实现更为满意的长期回报。

思路二:股+债,力争1+1>2

随着全社会的利率中枢下移,低利率环境下,稳定的资产一货难求,随着A股的“峰回路转”,作为股债配置艺术担当的“固收+”策略正逐渐成为2025年风险与收益平衡的新共识。

“固收+”策略产品一般以债券投资为主,“+”的主流策略是权益、转债、打新等等。它所追求的投资目标就是通过固收和其他资产的科学搭配,向固收类资产要“安全垫”,向更高波段资产要收益弹性,起到一个“1+1>2”的效果。换言之,固收+的底色正是——以资产配置“战胜”不确定性。

思路三:多元资产配置的含金量还在上升

当2025年债市"春寒"动摇单资产避险的认知,市场正在重读马科维茨的箴言——分散化是资本市场唯一的免费午餐。

当能够稳稳到手的利息随着无风险利率的下行越来越少,任何单一的资产类型都不是纯粹“避风港”,构建多资产配置组合,分散风险降低波动将成为我们在投资中追求确定性的不二法门。

不妨根据自己的风险承受能力,利用不同资产之间的低相关性构建属于自己的资产港湾。

宽基:跟随着时代的发展顺势向前,有效的抓住市场整体贝塔。

红利:具备“类债券”的属性和稳定的分红回报,在走低的利率中枢下,有望带来长期现金流的优势。

黄金:特朗普政策的不确定性,叠加全球央行购金量持续攀升、全球风险事件频发等影响,全球信用货币体系的可信度持续下降是黄金长期走强的底层逻辑。

海外权益:全球多元化的海外市场布局思路,既可以分散权益市场的单一不可测风险,也能在某种程度上对冲汇率的短期波动。

……

债市的波动,本质是市场对经济复苏斜率与政策节奏的再定价。短期看,交易结构的修复需要时间;长期看,低利率时代与资产荒的格局难以逆转,“春寒”必将过去。

当然,在经济转型升级、新旧动能的交替中,没有一成不变的投资框架,新机遇、新风险的出现,决定了我们也必须动态调整自己的投资组合。

对投资者而言,与其纠结“买长还是买短”,不如以配置思维寻找“确定性”——用短债稳住阵脚,用长债跟踪趋势,以多元配置的思路应对波动。而债基投资早已超越“买或不买”的二元选择,成为投资组合中作为“压舱石”的必要存在。

毕竟,所有的技术革命最终都会重塑世界,但只有穿越周期的投资者才能见证历史。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏北证50成份指数A(OTCFUND|017525)$

$华夏北证50成份指数C(OTCFUND|017526)$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

#DeepSeek朋友圈挤爆了 :微信、百度接入#