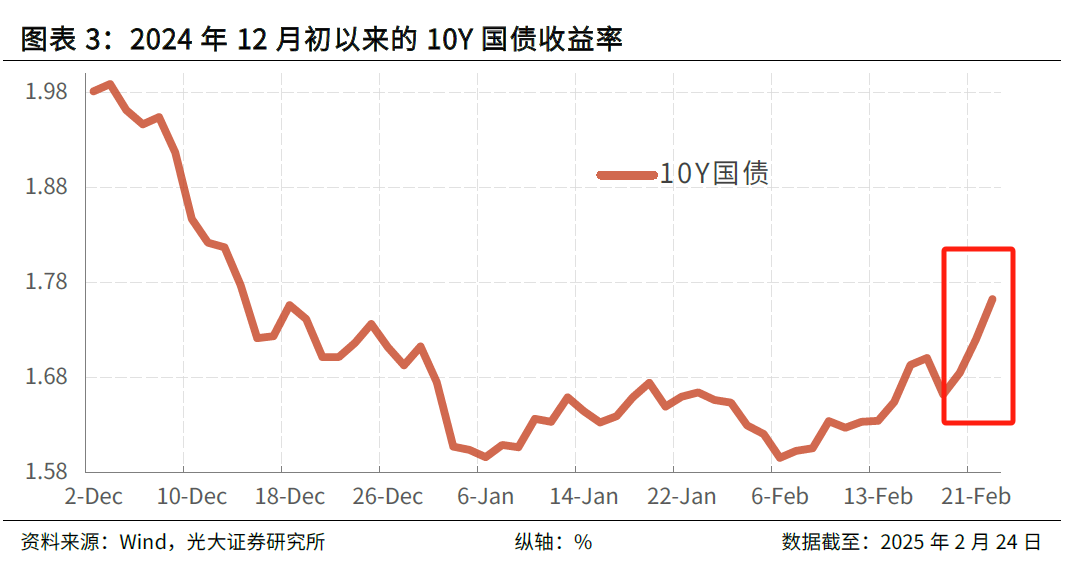

2025年的债市开局,宛如一场乍暖还寒的倒春寒。

春节之后,债基的净值曲线中弥漫着“碎蛋”的忧虑:30年期国债期货从高位累计回落超3%,中长期纯债型基金指数连续调整约0.6%,年初至今收益率告负。(来源:Wind,截至2025-2-25)

在这个情绪焦灼的当下,再来聊一聊,我们关于长期持有债基的底气。

用数据和逻辑说话,债基为何依然值得。

01 年初以来债基为何下跌?

潮起潮落间的“压力测试”

对于2025年的债市,市场曾有过这样的展望:债牛意犹未尽,却也注定如履薄冰。

当下这轮调整看似突然,当我们回顾过往,实则伏笔早已埋下。

债券价格与市场利率呈反向关系,这是债市波动的底层逻辑,而近期债市的调整,大致是以下多重因素交织作用的结果。

其一,2024年单边行情催生的"债牛信仰",使得市场持仓结构呈现一定的同向性。当十年期国债收益率触及“1%”打头的新低之后,类比6000点高位的A股,此时任何风吹草动都可能触发行情的扰动。拥挤的交易结构需要一次喘息,而交易盘存在短期止盈的需求。

其二,市场此前对于降息降准预期较强,但“稳汇率”框架下国内1月社融超预期的"开门红",叠加美联储降息周期迟滞的"灰犀牛",使得货币政策的天平在内外约束下微妙回摆,市场经历了预期差的重构,导致利率短期上行。

第三,随着节后资金回流,春节前夕资金面的紧张状况的确略有缓解。然而,与过往年后情况相比,在资金回流银行体系较慢、央行持续回收流动性、地方债发行提速、同业存款流失等一系列因素影响下,当前总体资金面依旧偏紧,DR007加权平均利率仍在2%以上,进一步加剧了利率的波动压力。

此外,还有一个不容忽视的转折则来自股债再平衡的资本迁徙——随着AI算力革命催生的科技牛市初现端倪,固收产品的夏普比率优势一度被科技股的收益稀释。

股债跷跷板的另一边,债市的短期调整便成为风险偏好切换的对价,投资者情绪的“钟摆效应”在短期被骤然放大。

02 债市何时企稳?

从“疾风骤雨”到“和风细雨”的路径

波动是资本市场的客观规律,尤其在净值化时代的大背景下,即便是再好的资产,也无法维持只涨不跌的 “神话”,而是必然会经历起伏波动的市场考验。

事实上,债市的每一次阶段性回撤,本质皆是市场对经济预期、政策节奏与交易结构的再定价。

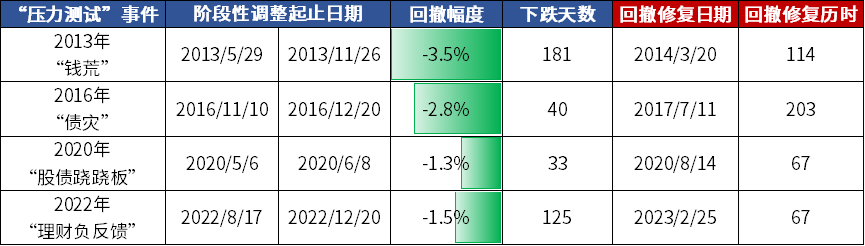

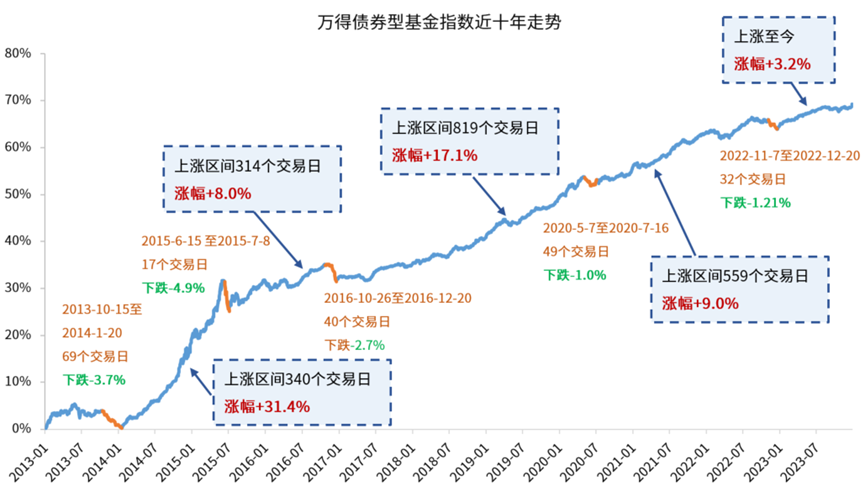

下图清晰地展示了过去十余年间,我国债市所经历的四轮“压力测试”。

(数据来源:Wind;统计区间2012/12/31-2025/2/24;指数过往业绩走势不代表未来表现,不代表投资建议。)

2013年“钱荒”:

流动性骤紧叠加监管套利打击,纯债基金指数最深回撤达3.5%。这场寒冬在货币政策转向后,用近4个月完成修复,市场在短暂阵痛中完成了秩序的重塑。

2016年“债灾”:

同业加杠杆催生非理性繁荣,去杠杆风暴之下,纯债基金指数短期急跌2.8%。尽管经济复苏与地产热潮延缓了债市回暖,但经历了近7个月的修复之后,指数再创新高。

2020年“股债跷跷板”:

疫情后经济复苏预期与权益市场虹吸效应共振,纯债基金指数经历了1.3%的回撤,随后在债基票息收益的托底之下完成了2个月的温和修复。

2022年“投资负反馈”:

债市经历了净值化时代的首次较大规模波动,1.5%的回撤幅度看似可控,却因“赎回-抛售-再赎回”的链式反应放大了冲击。但在优质资产荒的逻辑之下,历经3个月完成修复。

不难发现,债市的回撤诱因多为“拥挤交易+政策收紧+风险偏好切换”,然而,债市的波动并非全然是危机的信号,其中既有暗夜的凉意,也暗藏破晓的微光。

我国债市的“牛长熊短”始终是主旋律,修复终会到来。从某种意义上讲,调整带来的反而是相对更优的性价比。

当然,追本溯源,债市的企稳信号仍需从政策面、资金面与基本面三个维度综合研判。

短期而言——

资金面紧张之下,债券收益率的持续上行必然增加政府债融资成本,并不利于化债大局;而近期银行在资金压力下开始加息揽储,高票息发存单等行为,可能会导致银行净息差压力进一步恶化,并不利于商业银行服务实体经济做好“五篇大文章”。

从这个角度来看,利率大幅调整似乎并非货币政策初衷,在适度调整后,央行可能会介入呵护市场,短期内即便不启动降准降息,也可能通过加大公开市场投放量、增加买断式逆回购和重启买入国债等方式向市场注入流动性,以缓解资金压力。

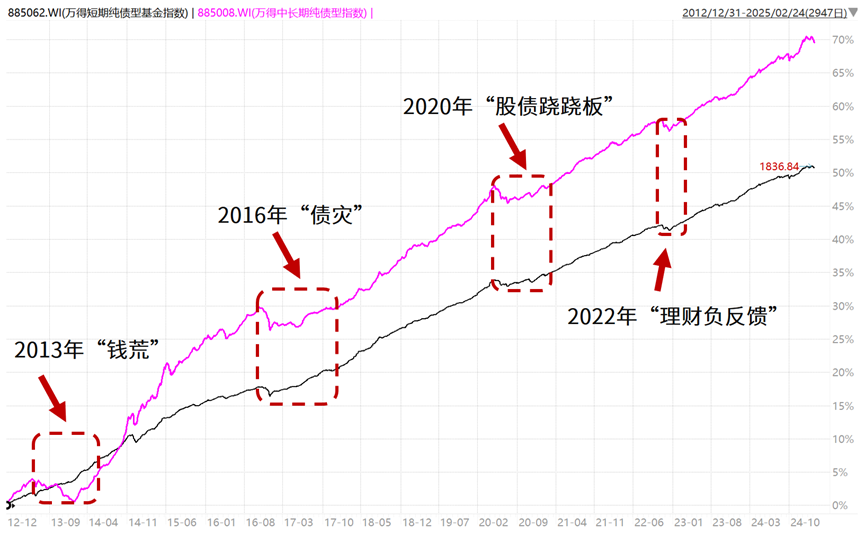

图:2012年至今我国债市在波动中屡创新高

(来源:Wind,统计区间:2012-12-31至2025-2-24)

从更长周期的视角审视——

利率作为平均利润率的一部分,当经济发展经历换挡、社会平均利润率重新锚定,低利率环境成为大势所趋。

这场“压力测试”的考验也将会如同历史上的任何一次一样,从“疾风骤雨”走向“和风细雨”。

03 穿越波动的底气从何而来?

过尽千帆,债基为何依然值得

诚然,在当下这个时刻,投资者们最为关切的莫过于:这个位置还能持有债基吗,会不会亏损?债基是否真正值得作为长期坚守的选择?

我们用数据说话。

——债券属于生息资产,债基的韧性源于票息的托底

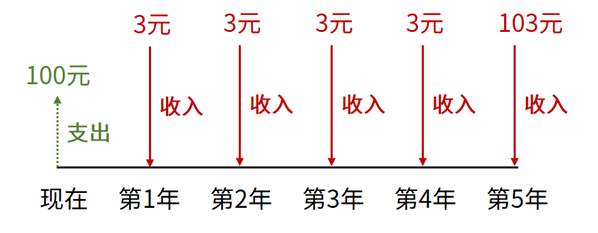

债券类基金主投债券,而债券可以生息。

举个例子,一只5年期的债券,票面金额100元,票面利率是3%,每年付息一次,那么在接下来的5年中,只要不发生违约,每年可以获得的票息都是3元,最后还能收回100元的本金。

正是由于票息作为“安全垫”的存在,即使资本利得受损,也能在一定程度上避免本金的永久性损失,在长期就有望获得持续向上的较好回报。

——我国债市向来“熊短牛长”,时间就是熨平波动的良药

受到债市波动的影响,债基的净值在短期的确可能出现回撤并且亏钱,但债券本身是生息的,具备“固定收益”的特质,只要没有出现“暴雷”的情况,随着持有债券的逐步到期兑付,由于市场波动造成的短期净值下跌也有望得以复原。

以万得纯债型基金指数为例,在过去十年间,即便买在阶段性高点后经历了连续的回调,但随后净值便又能完成“填坑”并且续创新高。

数据来源:Wind,采用万得纯债型基金指数走势,统计周期2023/1/1~2023/12/31,过往数据不预示未来,不代表基金产品收益。

——无论行情“颠簸几许”,纯债基金指数在15年间年年正收益

债市在过去十多年间已经穿越过多轮周期,回测2010年至今的15年间,短期纯债型基金指数、中长期纯债型基金指数年度涨幅全部为正。

即使是在股债双杀的2013年、2018年,以及债市表现欠佳的2017年,相关债券型基金指数仍然斩获了正收益,成为防御配置的优选。

数据来源:Wind;Wind基金指数;指数过往业绩走势不代表未来表现,不代表投资建议。

从回测结果中我们不难看出,对于债基投资而言,“择时”并非胜负手,真正关键的是找到适合自身风险偏好的产品。

当然,如果债市在一轮牛市周期中已经积累了相当的涨幅,的确需要做好预期管理,坦然接受未来一段时间债市回报率出现波动的可能性。

尽管短期的波动在所难免,但展望长期,中国经济转型升级的图景正徐徐展开。

新旧动能转换的宏大叙事中,从存量债务化解到房地产软着陆,从新质生产力培育到全要素生产率提升,每个战略支点都指向同一个共识:

货币政策的呵护与利率中枢的下移,正在重构整个财富管理生态的底层逻辑。

置身于当下经济转型的时代浪潮,当我们仔细考量市场投资者的客观配置需求,以及其他众多影响深远的中长期要素时,不难发现,债券市场仍然处于一个相对有利的环境之中。

而债基本身,早已超越“买或不买”的二元选择,成为投资组合中作为“压舱石”的必要存在,值得从资产配置的视角进行谋划,并且长期持有。

或许正如导航的提示:“尽管前方拥堵,您仍在最优路线上。”

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏北证50成份指数A(OTCFUND|017525)$

$华夏北证50成份指数C(OTCFUND|017526)$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

#高盛:A股有望三个月内反超港股#

#AI 技术迭代,哪些基金能抓住风口?#