01市场回顾

海外方面,美国经济疲软引发滞胀担忧叠加特朗普关税政策扰动,风险资产普遍承压。美股受经济数据及政策不确定性拖累走弱,防御类板块表现相对坚挺;美债收益率因避险情绪升温下行。商品表现整体偏弱,黄金溢价收窄进入震荡阶段;原油维持弱势震荡,需求端受美国经济放缓压制,供给端受俄乌局势及伊朗制裁扰动延续。

国内方面,股市资金轮动明显,两会前政策预期博弈升温,消费板块获得较多资金流入,科技板块短期趋势走弱。市场风险偏好下降+拥挤度高的情况下,资金高低切+获利了结需求上升,AI、机器人等高位题材出现明显分化。债市波动加剧,人民币汇率再度临近7.3,资金价格仍偏贵,不过资金情绪有转松迹象。股债跷跷板效应明显,风险偏好降温对债市有一定支撑。

(数据来源:wind,日期截至2025年2月28日,指数过往业绩不预示其未来表现)

02行业情况

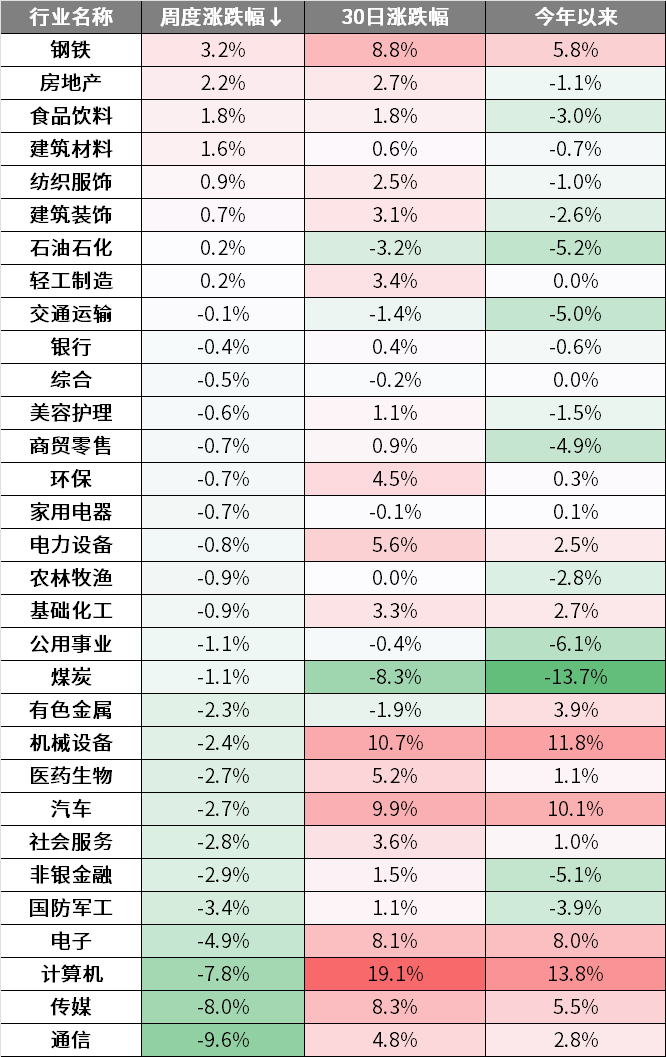

上周申万一级31个行业涨少跌多,钢铁、房地产、食品饮料行业领涨,计算机、传媒、通信行业大跌。

上周钢铁行业表现突出。上周市场预期粗钢压减消息,情绪层面反应乐观,基本面上,钢材消费季节性改善,建材板材需求环比双增。根据国家统计局数据,2月PMI回升至50.2%(环比+1.1%),制造业景气水平明显好转,随着供给端调控强化及行业转型升级预期升温,叠加需求改善趋势,钢材中长期基本面有望持续好转。

上周房地产行业表现同样优秀。年初以来政策持续发力,楼市销售回暖趋势延续。核心城市土拍热度回升,一二手房成交环比增长、同比修复;地方收储政策加速库存去化,房企融资环境改善。2月28日政治局会议强调,稳住楼市股市,行业基本面修复持续兑现,楼市从止跌-回稳向-回升过渡,板块估值修复预期增强。

上周科技板块有较大回调。短期受市场恐高情绪+阶段性获利了结+两会日历效应影响,AI主题进入阶段性调整期。但中长期看,AI技术驱动的产业变革逻辑未变,Deepseek带来的中国AI渗透率提升的叙事非常完备,同时在当前央行-证监的监管下,增量流动性虽有限但支撑理性修复,AI+和机器人仍是科技成长核心主线。

(数据来源:wind,日期截至2025年2月28日,以上不构成个股推荐)

03策略观点

春季攻势延续,深挖“两会”相关投资机会

短期受美股大跌和美国加征关税的影响,本轮结构性科技行情的独立性有所减弱,市场对TMT交易拥挤的担忧有所加剧,部分交易性资金或阶段性退潮,建议聚焦受益于“两会”政策发力的内需方向的补涨机会。中长期看,本轮AI+投资已经从海外映射向国内AI产业链景气度切换,在国内AI产业加速追赶海外的过程中,A股在国产算力、机器人、AI应用等方向的投资机会有望持续扩散。以下几个方面是近期市场关注的重点:

1)海外方面,美国关税政策扰动全球市场情绪。当地时间2月27日,美方宣布对加拿大、墨西哥产品加征25%关税的决定将于3月4日如期生效,同日还将在对中国商品加征10%关税的基础上,再额外增加10%。美国加征关税的政策或正在加剧美国滞胀担忧,2月经济数据已出现放缓迹象。一是美国2月Markit服务业PMI步入萎缩;二是密歇根大学美国消费者信心指数大幅下降,同时长期通胀预期上行至1995年以来最高水平。

2)3月初“两会”召开在即,市场对于宏观政策的期待随之增强。根据我们统计,2019年以来,A股在“两会”召开期间上攻动能或有所放缓,“两会”结束后随着预期落地将再次聚焦政策主线。展望2025年“两会”,重点关注扩内需、新质生产力、稳楼市股市方面的表述。其一,扩内需为今年经济工作的首要重点,其中提振消费放在内需首位;其二,总书记在民企座谈会强调“努力为推动科技创新、培育新质生产力、建设现代化产业体系多作贡献”,人工智能、低空经济、6G等新兴产业和未来产业仍是重点支持方向;其三,2月28日中央政治局会议再次提到“稳住楼市股市”,预计今年稳地产政策有望加码。

3)短期科技板块跟随海外市场波动加大,市场对TMT交易拥挤的担忧有所加剧,或引发阶段性获利盘止盈。2月末,伴随美股大跌,中国权益市场亦出现波动,本轮结构性科技行情的独立性有所减弱。一方面,前期市场积累了较多浮盈盘,短期行情的延续依赖国内外产业技术的持续突破;另一方面,临近3月,美国关税政策、俄乌和谈、“两会”政策等不确定性有待落地,部分交易性资金或阶段性退潮。

4)中长期维度,科技成长赛道投资的核心在于产业趋势变迁,“新质牛”资产仍是主线。科技成长赛道投资的核心在于产业趋势变迁,类比2009-2015年的一阶段“智能手机产业链”到二阶段“互联网+”行情,本轮AI+投资亦从海外映射向国内AI产业链景气度切换,而第二阶段行情持续时间往往更长、涉及范围更广。在国内AI产业加速追赶海外的过程中,A股在国产算力、机器人、AI应用等方向的投资机会有望持续扩散。

如何看近期科技板块的调整以及市场风格变化?

从我们1月19日报告《准备迎接新一轮上行》提出,短期市场将在春节前后迎接新一轮上行、结构上首推AI。春节以来,以DeepSeek为契机,产业链多重利好共振催化,市场对中国科技乃至经济前景的信心迎来重塑,推动行情持续上行。

行至当前,在AI板块集中上涨后,市场风格开始出现一些变化。上周TMT等AI相关板块调整较大,消费、建筑地产链等顺周期板块则表现出超额收益。对于近期市场风格的变化,我们认为:

首先,AI仍是市场中长期主线。对于本轮AI行情,DeepSeek的“横空出世”使得国内AI产业趋势和基本面逻辑均开始出现积极变化。后续随着各行业AI渗透率的提升、更多垂直应用加速落地,基本面和政策环境的双重驱动,将支撑AI中期继续成为市场的主线聚焦方向。类似2013-2014年的移动互联网、2016-2020年的核心资产、2020-2021年的新能源。

但短期随着AI行情来到高位,叠加关税扰动再起冲击风险偏好,不可避免出现需要通过阶段性的震荡波动来消化过热的市场情绪。一方面,经历春节以来的主线聚焦、行情加速上行后,我们跟踪的成交占比、拥挤度、滚动收益差等指标此前均已提示AI行情出现短期过热信号。

另一方面,美国经济边际放缓,以及关税问题再度扰动下,全球风险偏好遭受冲击,尤其对于以AI为代表的高估值成长类资产影响更为显著。近期美国零售销售、服务业PMI、初请失业金人数等多项数据不及预期,指向美国经济边际放缓。与此同时,关税问题再度扰动。继2月26日的内阁会议上宣布将对欧盟商品征收25%关税后,2月27日特朗普又通过其社交媒体平台“Truth Social”表示,原定于3月4日生效的对墨西哥、加拿大的拟议关税将如期生效,届时还将对中国进口商品再进一步征收额外的10%关税。全球风险偏好遭受冲击,尤其对处在高位、对于边际变化更加敏感的AI高估值成长类资产影响更加显著。上周全球权益资产多数出现下跌,且结构上科技成长类资产调整幅度更大。

更重要的是,我们在此前报告中已经提出,3-4月市场将逐渐进入更“看现实”的阶段,本身也会有意识地去寻找一些有政策支持和业绩支撑的低位方向。前期以AI为代表的科技成长风格持续演绎,除产业趋势催化外,也有基本面和政策真空期下,市场风险偏好抬升的助力。而进入3月,随着两会召开、1-2月经济数据以及上市公司年报和一季报开始陆续披露等一系列重要节点临近,市场也将进入基本面和政策因子有效性提升的传统窗口。也因此,行情开始有意识地向一些受益于政策支持、景气边际改善的低位方向扩散。

(数据来源:wind,华西证券、兴证策略,观点仅供参考)

04热点资讯

【央行等五部门:支持民营企业通过资本市场发展壮大】

2025年2月28日,中国人民银行、全国工商联、金融监管总局、中国证监会、国家外汇局联合召开金融支持民营企业高质量发展座谈会。会议要求,抓好“科创板八条”“服务现代化产业体系十六条”“并购六条”等政策落实落地,支持民营企业通过资本市场发展壮大。

【周末DeepSeek扔出“王炸”!首次披露了成本利润率 影响多大?】

周六,国内AI大模型公司DeepSeek官方账号在知乎首次发布《DeepSeek-V3/R1推理系统概览》技术文章,不仅公开了其推理系统的核心优化方案,更是首次披露了成本利润率等关键数据,引发行业震动。数据显示,若按理论定价计算,其单日成本利润率高达545%,这一数字刷新了全球AI大模型领域的盈利天花板。业内分析指出,DeepSeek的开源策略与成本控制能力正在打破AI领域的资源垄断。DeepSeek此次“透明化”披露,不仅展示了其技术实力与商业潜力,更向行业传递明确信号:AI大模型的盈利闭环已从理想照进现实。

数据来源:Wind,央行网站、数据宝,截至2025.3.2

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏纳斯达克100ETF发起式联接(QDII)A(OTCFUND|015299)$

$华夏北证50成份指数A(OTCFUND|017525)$

$华夏北证50成份指数C(OTCFUND|017526)$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

#亚太股市集体回调,关税冲击致市场恐慌?#