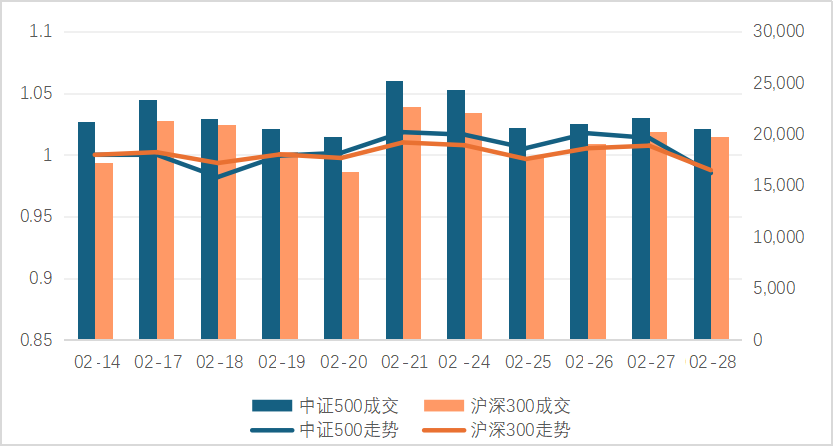

宽基指数表现

本期宽基指数宽幅震荡。区间内沪深300$中信保诚沪深300指数(LOF)C(OTCFUND|013120)$和中证500$中信保诚中证500指数(LOF)C(OTCFUND|013119)$收益分别录得-1.2%、-1.5%,中证500较沪深300波动更大。

数据来源:Wind,数据区间:2025/2/17-2025/2/28

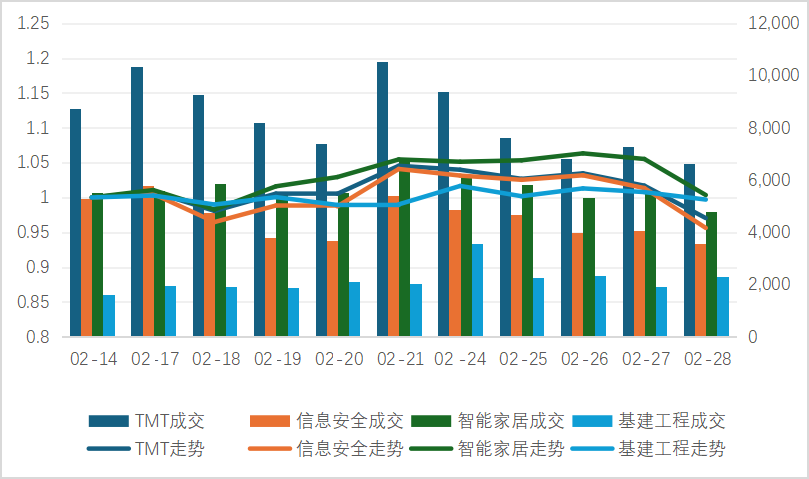

行业主题基金指数表现

本期主题指数整体表现差异较大,医药$中信保诚中证800医药指数(LOF)C(OTCFUND|013080)$、TMT$中信保诚中证TMT(LOF)C(OTCFUND|013122)$、智能家居受催化于$中信保诚中证智能家居指数(LOF)C(OTCFUND|013084)$DeepSeek概念带动的整体科技行情涨跌幅分别为 -0.4%、-3.0%、0.3%。

信息安全由于其上期弹性较大,本期回调幅度$中信保诚中证信息安全指数(LOF)C(OTCFUND|013083)$-4.4%。

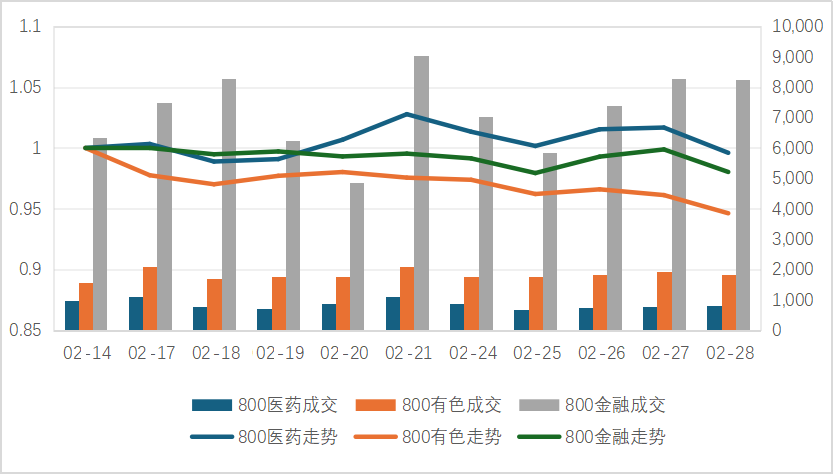

基建工程$中信保诚中证基建工程指数(LOF)C(OTCFUND|013082)$、800金融收益分别录得$中信保诚中证800金融指数(LOF)C(OTCFUND|013121)$-0.3%、-2.0%。

800有色本期跌幅较多达$中信保诚中证800有色指数(LOF)C(OTCFUND|013081)$-5.4%,主要是其中工业金属(滞胀交易)和贵金属(地缘冲突)领跌。成交额角度,成长类基金缩量下跌、避险类基金底部放量,资金腾挪效应明显。(数据来源:Wind,时间范围:2025.2.17-2025.2.28 )

数据来源:Wind,时间范围:2025.2.17-2025.2.28,对提及的/板块/行业不做任何推介,不代表任何投资建议或推介。

后市观点

2月下半月,DeepSeek带来的催化持续进行发散,从纯粹的主题炒作发散至具备逻辑的ai软件(医疗、ERP等)、一体机等方向;与此同时,阿里巴巴于2月20日发布年报,超预期的资本开支催化了AIDC(电源、发电机、运维)板块;叠加Figure发布机器人新视频,机器视觉、神经网络、及Figure机器人供应商(零部件)相关个股大幅上涨。上述多个事件叠加市场较高的风偏,带来了近两周的成长股强赚钱效应,市场成交放大至2.2万亿;而2月最后一周,DeepSeek/机器人相关概念的核心股高位滞涨,行情从高度走向宽度,赚钱效应边际走弱,交易的不确定性边际增加,并最终于2月27日市场高位深v预警后开启调整。(数据来源:Wind,数据截至:2025.2.28)

展望未来,短期来看,随着机器人/AI大量个股破位,活跃资金从热门板块流入交易热度较低的板块(电力设备、有色等)以及部分会议期间的“避险板块”;随着市场风险偏好的降低,短期成长股趋势行情或将暂时告一段落,板块内部回调后将以波动/再平衡为主。

中期来看,DeepSeek低算力设计使得AI应用能够更广泛地部署在边缘设备和普通硬件上,这种低成本、高性能的路径推动了AI技术从大厂垄断向普惠化部署转变,或将加速AI应用在智能家居、智能驾驶、医疗、教育等多个领域的商业化落地;因此或关注端侧、应用层面中长期的机会。长期关注增量资金(险资、养老等)方向的红利相关细分板块。

TMT/智能家居:

本期成长股部分波动较大,前期受到题材催化的信息安全跌幅较大,智能家居/TMT受益于消费电子部分的平滑效应跌幅较小。

消息层面,DeepSeek 于 2025 年 2 月 24 日正式启动“开源周”,连续 5 天每天开源一个项目,开源周第六天,DS 不仅放出了 DeepSeek-V3/R1 推理系统技术秘籍,还公开了每日成本和理论收入(理论85%的利润率),预计未来 AI 应用层的 Token 成本仍有较大下探空间,有望加速软件端 SaaS 服务 Agent 化、硬件端端侧AI 四面开花。

策略层面,近期机器人/DeepSeek题材角度持续兑现,资金呈现高切低、从高度流向宽度的状态;受海外美股连续下跌影响,加上特朗普威胁对华再加征10%关税构成消息面上利空,A股部分科技热门板块,在前期加速上涨的情况下,上周五出现了较大幅度回调、释放了一定风险。考虑到AI端侧、AI应用等方向产业进展不断,往后看,随着人工智能、机器人等产业进展,在主题炒作告一段落后、未来或考虑关注相关的产业景气趋势和潜在的业绩驱动。(资料来源:中信保诚基金整理)

国企红利$中信保诚国企红利量化选股股票C(OTCFUND|020769)$

9月24日国新办发布会联合发布一系列新政,其中央行推出的新的货币政策工具,支持符合条件的证券、基金、保险通过质押(资质)资产,从央行获取流动性,用于股票市场的再投资;创设股票回购增持的专项再贷款,引导上市公司或主要股东回购和增持。首批回购增持目前已有23家公司发布公告;而互换便利操作目前已有20家证券、基金公司获批参与,申请额度超过2000亿。这两项政策允许具有资质的机构和股东杠杆买入股票资产,而杠杆买入的资产更需要具有安全性。

结合吴清主席提出,坚持监管财务造假;优化发行上市、分红、减持、交易等各环节制度,推进资本市场改革等观点,再次证实了监管机构对市场化改革的决心,这一点与“新国九条“的思路一致。对于资产端,引导上市公司分红等措施,实际上是在引导市场投资者的正确定价逻辑,将”资产稳定性“推到了一个新的高度。12月17日,中国结算发布《关于对沪、深市场A股分红派息手续费实施优惠措施的通知》,自2025年1月1日起,对沪、深市场A股分红派息手续费实施减半收取的优惠措施,即按照派发现金总额的0.5‰收取分红派息手续费,手续费金额超过150万元以上的部分予以免收。此次分红手续费优惠推出有助于鼓励上市公司加大分红力度,提升分红比例和金额,尤其对于分红意愿较强且拥有分红提升能力的公司。

此外,自2024年12月15日起,个人养老金制度已在全国范围内实施,首批85只权益类指数基金已纳入个人养老金投资产品目录,其中不乏红利类基金。近期十年期国债收益率处于低位,养老产品理财收益率对应走低,红利资产作为个人养老投资产品或将逐步走入个人投资者的视线,叠加每年免税额度优惠等政策支持,红利类基金的远期增量资金充裕。(数据、资料来源:中信保诚基金整理)

长期而言,我们认为新的政策工具或将长期利好高质量的上市公司,同时考虑到低利率环境下居民存在大量理财资金,高股息资产稀缺的低波动和高现金流属性将赋予其长期理财替代类的配置价值。

基建工程

2月中旬以来美俄谈判快速推进,平息地缘冲突或“渐行渐近”。战后重建,有望拉动建筑工程、建材需求。

“一带一路”战略地位提升,海外基建工程需求景气度有望保持,海外工程业务有望受益。参考此前安排,“一带一路”高峰论坛每两年召开一次,今年有可能召开新一届峰会,有望对板块形成催化。我国国际工程企业加速“走出去”发展潜力较大,板块有望迎政策与需求端共振。

国内方面,去年四季度化债资金的落地,有助减轻地方政府财政压力。今年财政发力有望持续加码,基建资金面改善,大型建筑央国企的应收账款质量和现金流有望改善,资产负债表和现金流量表有望加速修复。往后看,政策继续落实,国企改革持续深入,基建央国企业绩质量和盈利预期有望边际改善,估值仍处历史相对低位、业绩稳健的基建龙头央企和地方国企估值或有修复机会。