01

人形机器人行情复盘:技术进步是核心催化剂

近年来,人形机器人领域的发展宛如一场科技盛宴,而技术进步无疑是盛宴延续的核心催化剂。从特斯拉股东大会上新版擎天柱的首次升级迭代,到华为机器人的强势入局,到春晚扭秧歌人形机器人爆火出圈,再到DeepSeek为人形机器人进化赋能,每一次的技术突破都为人形机器人注入了新的活力,也为行情的演绎推波助澜。

02

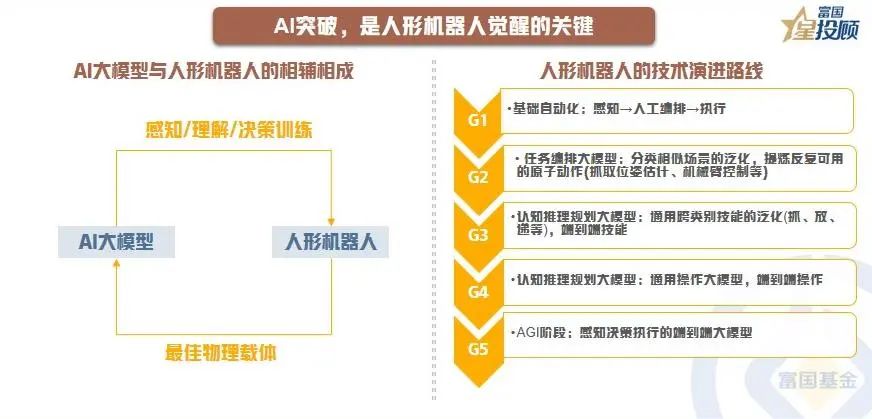

AI突破,是人形机器人觉醒的关键

当AI大模型与人形机器人相遇,一场颠覆性的协同进化悄然开启,从语言理解到物理交互,再到多模态融合,为机器人注入“类人”的智能内核,带来“大脑”的快速成长。从具身智能技术演进路径看,目前是处在G2阶段,而未来的终极目标是达到G5,也就是机器人可以自己实现“感知-决策-执行”的闭环。DeepSeek的横空出世,不仅是一次技术突破,更是一场“算力平权运动”,通过低成本、高性能和开源生态重构了人形机器人产业的底层逻辑,有望助力机器人在环境感知、任务规划与决策、“大脑”进化等方面实现质的飞跃。

03

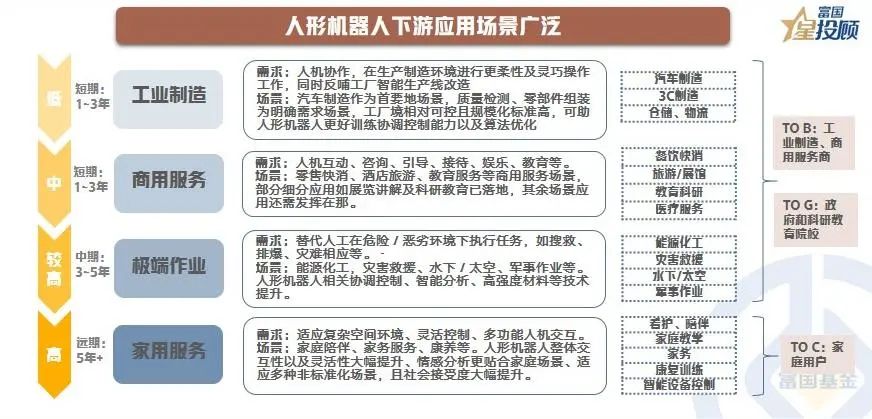

人形机器人下游应用场景广泛,从工厂到家庭

人形机器人的野心,在于成为“万能接口”——它既是生产线的柔性工友,也是家庭中的温情伴侣,更是危机时刻的无畏战士。在TO B领域,它们能够在生产制造环境中进行更柔性、更灵巧的操作,同时反哺工厂智能生产线的改造,提高生产效率和产品质量。在TO G领域,人形机器人可以替代人工在危险或恶劣环境下执行任务,如搜救、排爆、灾难响应等。在TO C领域,它们可以陪伴家人、进行家庭教学、协助家务、帮助康复训练等。多元的应用裂变图谱,也意味着人形机器人的市场前景非常广阔。

04

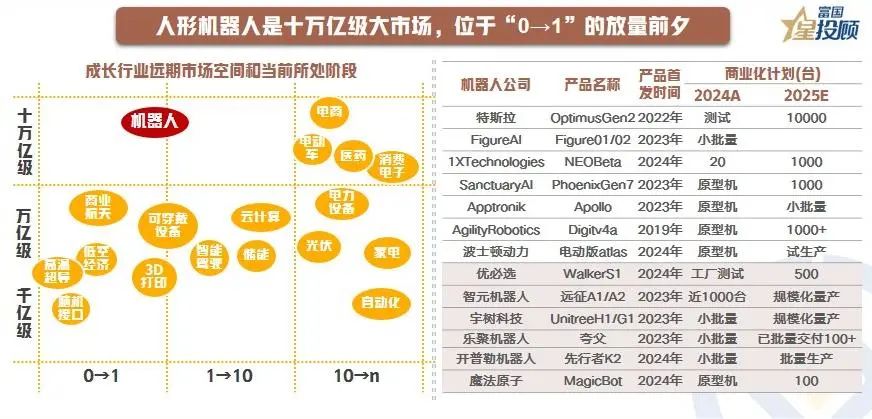

人形机器人是十万亿级大市场,位于“0→1”的放量前夕

根据中国信通院《人形机器人产业发展研究报告(2024年)》,人形机器人有望成为继个人电脑、智能手机、新能源汽车后的新终端,形成新的万亿级乃至十万亿级市场。过去2年,国内外众多科技及初创企业纷纷切入人形机器人新赛道,目前仍处在“0→1”的临界点。2024年,是人形机器人的原型机发布大年;2025年,随着硬件成本下降与AI泛化能力提升,有望成为人形机器人的量产元年。

05

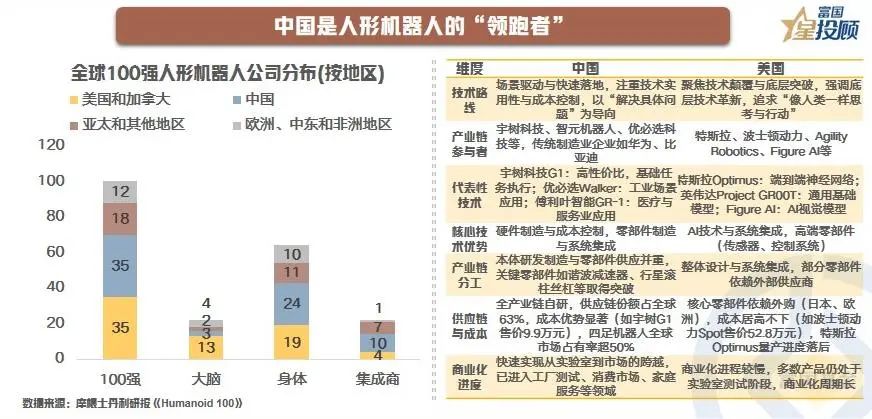

从竞争格局看,中国是人形机器人全球竞赛中的领跑者

在人形机器人这场全球竞赛中,中国如一匹黑马,以惊人的速度脱颖而出,成为行业的领跑者。根据摩根士丹利的报告,全球人形机器人100强公司中,中国占据了35家,与美国相抗衡。从产业链“大脑、身体、集成”三大核心环节看,海外公司主导生成式AI模型与算力芯片等核心部件,是“大脑”环节的关键玩家;而得益于成熟的制造体系和成本优势,中国在“身体”环节优势更为显著。核心在于,中美在这场人形机器人竞赛中,采用了不同的技术路径。中国是以场景驱动与快速落地为导向,注重技术的实用性和成本控制,致力于解决具体问题;而美国则更聚焦于技术的颠覆与底层突破,追求像人类一样思考与行动的高目标。

06

横向对比,人形机器人相当于2012- 2014 年的电动车

产业的脉络演进不会简单的重复,但总是踏着相同的韵脚。从特斯拉电动化看,2004-2008年Roadster的时代,对标2022-2024年人形机器人测试阶段;2012-2015年的Model SX时代:对标2025-2026年人形机器人TO B端放量阶段,实现品牌积累及规模化量产;2017-至今的Model 3Y时代,对标2027年人形TO C端放量阶段。考虑到电动车成功经验在前,且软硬件具备基础,叠加中国的竞争优势,人形机器人的初期放量速度或快于电动车。

07

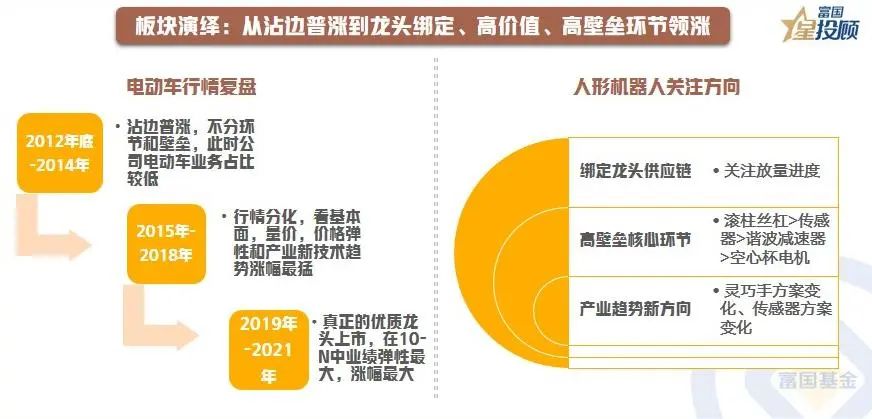

板块演绎:从沾边普涨到龙头绑定、高价值、高壁垒环节领涨

借鉴电动车的行情演绎,可以发现,呈现明显的三部曲,从主题到兑现,从普涨到分化。第一个阶段:2010-2014年的“0→1”主题投资阶段,核心逻辑是事件驱动,呈现普涨行情。第二个阶段:2015-2017年的“1→10”初期放量阶段,核心逻辑是政策催化,供应链紧缺的环节占优;第三个阶段:2020-2021年的“10→N”确定性放量阶段,核心逻辑是车型放量,格局好、壁垒高的龙头公司表现亮眼。因此,对于本轮人形机器人行情,后续也可以重点关注三个方向:一是绑定龙头的供应链;二是高壁垒核心环节;三是产业趋势新方向。

08

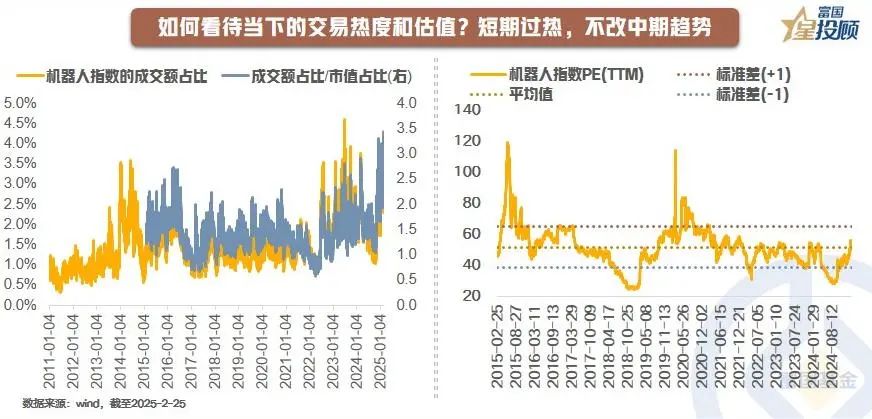

如何看待当下的交易热度和估值?短期过热,不改中期趋势

从短期看,春节以来的中国科技资产重估行情确实已出现一定的交投过热信号,人形机器人也是如此。如果以人形机器人板块的成交额占比,亦或是剔除市值变化的成交额占比看,均已处在历史极高水位。但交易拥挤并不意味着行情的终结。核心在于方面:第一,从估值水平看,目前机器人的PE(ttm)仍位于中枢水平,并未出现极致泡沫化;第二,从机器人板块的成交额占比绝对水平看,目前仅4%,还非常低,未来随着人形机器人行业的快速发展,其成交额占比中枢有望不断抬升。

$富国新材料新能源混合C(OTCFUND|014243)$

$富国新材料新能源混合A(OTCFUND|009092)$

$富国新兴产业股票C(OTCFUND|015686)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

$富国中证大数据产业ETF发起式联接C(OTCFUND|018135)$

#投顾交流会##晒收益#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。