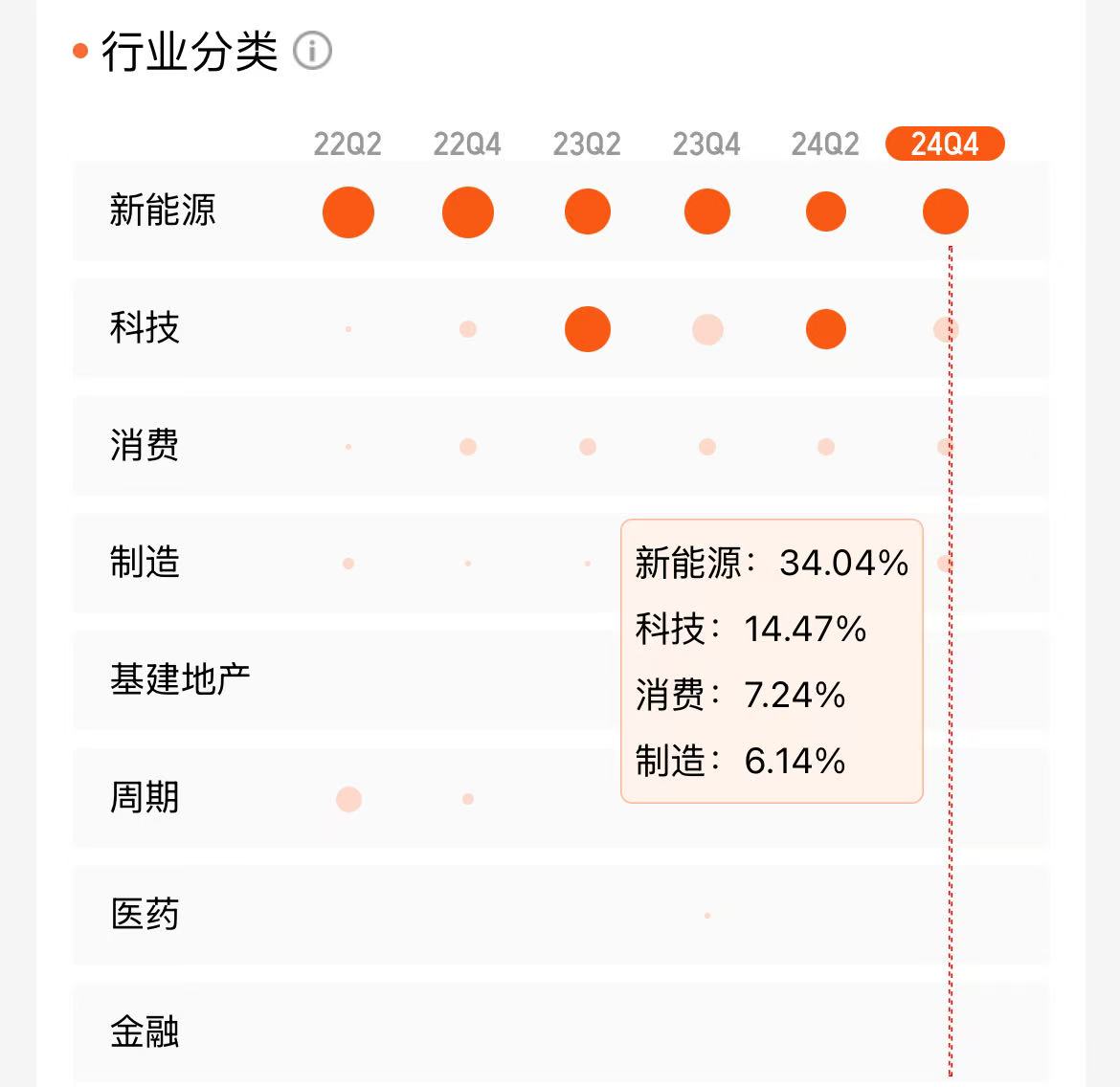

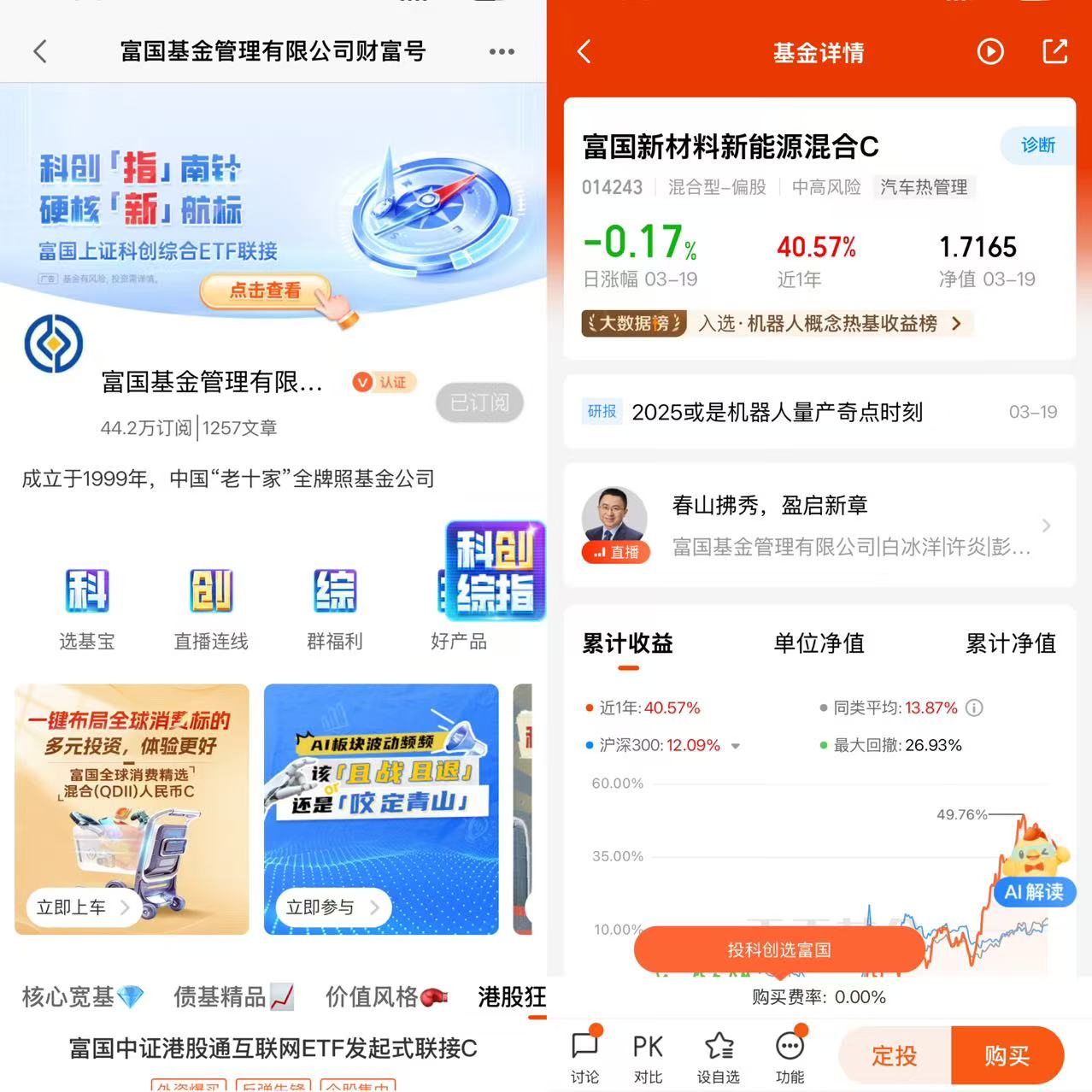

#AI富友圈#咬定青山派,AI投资我看好机器人投资方向。在科技浪潮的推动下,当前人形机器人已经成为在投资领域备受关注的方向之一,获得了国内外顶级政策、政企资金以及科技龙头的全方位加持,产业进入快速发展期。 国际巨头人形机器人的量产是产业从概念到应用现实的重大跨越,对发掘人形机器人通用应用场景具备战略指导意义,说明产业即将进入“从0到1”的突破前夕。 每一次产业瓶颈,都藏着颠覆者的机会,而人形机器人产业正站在技术突破与商业化落地的关键节点,为创新者和投资者提供了广阔的想象空间。具体来看,以下三个方向有待突破,可能会成为人形机器人产业链上未来重点关注的细分领域: 富国新材料新能源C基金,其核心投资领域聚焦于新材料与新能源两大板块。新材料是制造业高质量发展的基石,涵盖了先进金属材料、先进无机非金属材料、高性能复合材料等多个细分领域,这些材料在航空航天、电子信息、生物医药等高科技产业中发挥着举足轻重的作用。而新能源,则是全球能源革命的主战场,包括太阳能、风能、新能源汽车等,它们正逐步替代传统化石能源,成为推动经济社会绿色转型的重要力量。 面对全球能源转型和科技创新的大趋势,富国新材料新能源C基金前瞻性地布局了新材料与新能源两大战略性新兴产业。这些行业不仅符合国家政策的导向和支持,更是未来经济发展的重要引擎。通过投资这些行业,基金不仅能够分享行业成长的红利,还能引领未来经济的发展方向,为投资者创造更多的价值。 从过往业绩来看,富国新材料新能源C基金表现出了良好的投资回报能力。截至2025年3月19日,该基金的单位净值为1.7165元,近一年净值增长率为40.57%,近六月净值增长率为82.39%。这一优秀的业绩不仅超越了同期的业绩比较基准,也为投资者带来了可观的收益。 AI技术的广泛应用和机器人市场的火爆为机器人行业的发展带来了前所未有的机遇。通过富国新材料新能源C等投资工具,投资者可以把握机器人行业发展的脉搏,分享AI等行业增长的红利。AI主题接下来最利好的或许就是机器人板块了,对于机器人板块来讲,前期调整带来的低估值优势正吸引主力资金重新回场,机器人或能成为2025年的一匹黑马。同时可以考虑采取定投的方式入场,既可以分摊成本,又能平滑风险,而且目前的交易性价比还可以,我认为现在正是上车的好机会。@富国基金管理有限公司

1、2025年:“0到1”的一年

2025年随着GPT-o3类模型的丰富,模型思维链能力、现实交互能力的提升,机器人在2025年将迎来从0到1的一年,人形机器人是人工智能与物理世界交互的优质载体,以特斯拉人形机器人为牵引,国内机器人行业有望迎来产业高速发展窗口期。

从发展趋势来看,2025年人形机器人产业大致可以总结为2大关键词:

(1)量产

过去2年,国内外众多科技及初创企业如璀璨星辰,纷纷切入人形机器人新赛道,2024年是国内外人形机器人的原型机发布大年,如1XTech的NEO、开普勒的先行者K2、小鹏的Iron,经过半年到一年的技术优化与调试,2025年有望成为真正的量产元年。

其中,国际巨头特斯拉一马当先,马斯克表示:“预计2025年生产数千到1万台Optimus,2026年年中开始量产1万台/月,27年达50万台”。2月6日,特斯拉发布招聘机器人生产制造工程师时,也再次强调了其机器人量产的进程。

(2)国产AI的突破

春节期间,国产AI DeepSeek成功突破AI发展的高昂成本问题,凭借降本、开源的优势,在人形机器人领域展现出强大的赋能能力,有望助力机器人在环境感知、任务规划与决策、持续进化等大模型方面实现质的飞跃。此外,DeepSeek也让国产厂商在AI领域看到希望,强化国产机器人在软件端持续深耕和突破的信心。

2、下一步突破的关键:降本诉求很大

不过,人形机器人并非实验室中的炫技之作,而是注定要走进千家万户的工业产品。当前最大的挑战在于如何将成本从“豪华概念机”的水平降至“家用”的可接受范围。这一过程不仅需要技术突破,更需要产业链的协同创新。

机器人产业链本质上还是制造业,现在最大的问题就是成本太高。虽然我们期待机器人能成为像汽车一样成为家家户户都能买得起的大件消费品,但目前来说,还是相差一段距离的。

一个人形机器人的硬件以特斯拉的Optimus为例,包括电池、控制器、传感器、执行器(旋转执行器、直线执行器、灵巧手)、壳体等部分。中信证券拆分了其硬件成本,成本最高部分为机器人关节,灵巧手等部分也具备高单机价值,考虑到目前各家主机厂人形机器人仍在工程早期,人形机器人降本诉求依然很大。

在全球科技产业加速迭代的背景下,人形机器人领域正成为资本市场的焦点。尽管当前估值水平较高,但相较于国际市场,中国机器人板块仍展现出显著的估值优势与增长潜力。

1、从业绩与市场估值来看,虽然绝对估值较高,但仍低于美国

研究报告显示,目前机器人板块绝对估值水平较A股消费电子、算力、智驾等方向均较高,但对比美股对应环节的估值,机器人又是A股为数不多在PE/PS角度都低于美股的科技产业链。

2、突破背后的机遇

(1)硬件端:丝杠产能紧缺值得关注

从量产维度看、产能是关键。近两年国内外机器人厂商的硬件设计方案百家争鸣,总体路线目前已趋于收敛。人形机器人硬件不再是本质约束条件,难点主要体现在规模制造及降本能力上。

其中,丝杠制造难度相对最高、产能也最为紧缺,属于重资产、劳动密集型环节,短期快速扩产难度大。国内目前已建成的丝杠产能不足以满足人形机器人的量产需求,随着下游人形机器人量产的临近,具有一定产能优势的相关领域可能具有快速增长的能力。

(2)软件端:“小脑”智能亟待突破

受益于AI大模型的发展,机器人 “大脑”的智能化程度有望提升。而负责运动控制的“小脑”则受制于没有通用的算法模型以及海量数据,是当前产业发展的瓶颈。如何进一步提高机器人小脑运动控制算法的实时性、鲁棒性和可解释性是下一步产业重要研究方向。接下来,可关注人形机器人“小脑”智能运控赛道的进步和突破。

(3)产业链分工有望细化

随着产业生态的发展,产业链有望从垂直走向细分,形成专注机器人软件或专注机器人硬件的产业分工。

2024年11月,华为与16家公司签订战略合作协议,就具身智能领域展开合作、共同搭建生态圈。国金证券认为,像华为这样具备具身大模型研发能力的公司积极布局相关根技术与产业创新赋能,有望给国产机器人本体厂商带来AI能力,助力国产机器人厂商可专注于本体或应用场景开发,实现弯道超车。

1.政策密集催化:深圳拟设千亿级具身智能机器人产业集群,目标2027年培育超10家百亿企业;北京、武汉等地加码人形机器人实训基地建设,政策红利持续释放。

2.技术突破与量产步伐加快:国内某科技巨头正式启动机器人产线量产,与此同时,某机器人企业成功将多机协同实训落地工业场景,AI模型迭代推动商业化提速;据美银预测,到2030年,人形机器人销量将达100万台,成本有望降至1.7万美元。

3.A股科技股迎来重估:“东升西落”的趋势日益显著。作为科技领域的重要组成部分,机器人板块或将搭乘这股重估的东风,赢得更多关注与资金流入。

不过想要用精密齿轮代替血肉之躯、用算法编码人类智慧、用规模化打开无限场景,注定是一条充满挑战的道路。但对于咱们投资者来说,也充满了各种可能,当量产难题倒逼技术创新,机遇也随之而生。