市场回顾

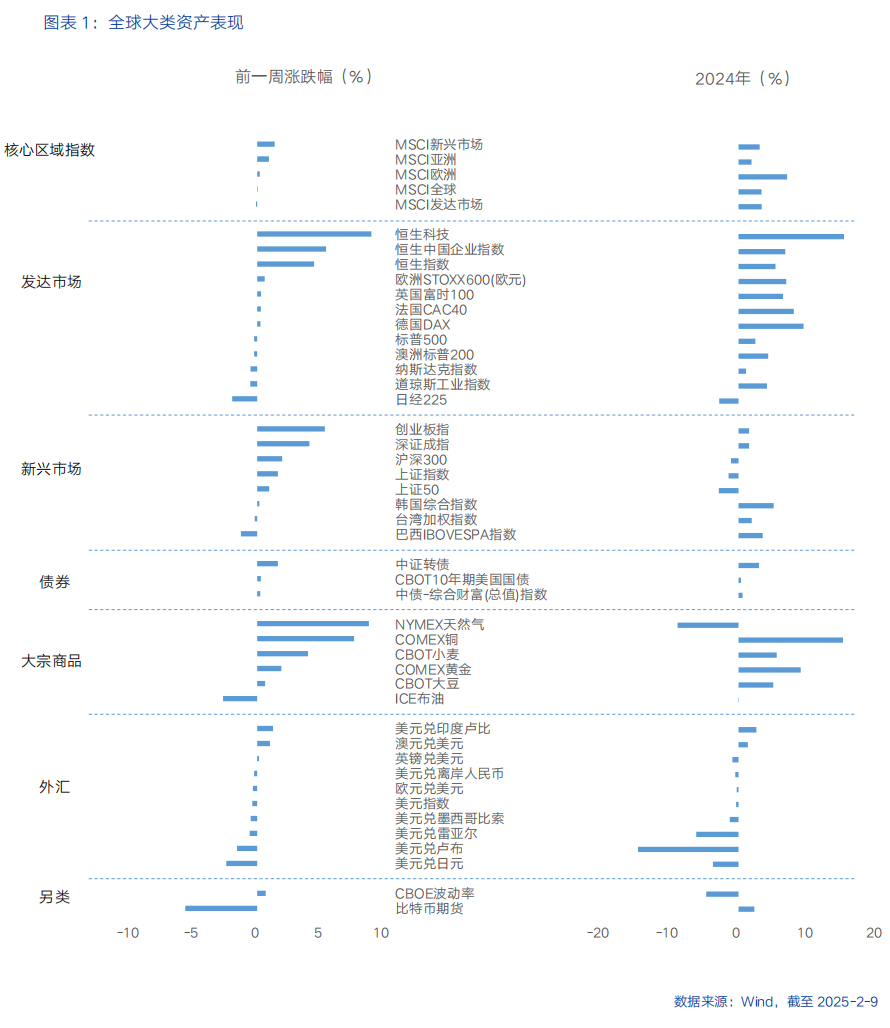

上一周,全球大类资产价格表现来看,商品>债>股。商品:避险需求叠加特朗普政策不确定性推动金价连涨六周;铜价表现强劲,COMEX铜期货涨7.67%,反映市场对全球经济复苏的阶段性乐观预期。债:10年期美债收益率波动加剧,美国财政部维持债务发行计划稳定消息公布后大幅走低,随后因通胀预期回升有所反弹,最终收于4.49%。市场对美联储降息预期反复调整,2年期美债收益率小幅上行。股:春节后市场情绪回暖,受益于政策预期及DeepSeek概念带动,创业板指、深证成指大幅反弹;特朗普关税政策引发市场避险情绪,标普500和纳斯达克指数小幅收跌。

核心要点

过去一周,随着特朗普加征关税事件的发酵,叠加美国经济数据的波动,全球大类资产表现分化,美股走弱,10年期美债收益率震荡走低,2年期美债收益率走高,黄金因避险情绪推动而上涨。

特朗普加征关税冲击全球贸易格局,大类资产价格波动加剧。2月1日,特朗普签署行政令,对所有中国输美商品加征10%关税,对进口自墨西哥、加拿大两国的商品加征25%的关税,其中对加拿大能源产品的加税幅度为10%。规模来看,中国、墨西哥、加拿大作为美国主要贸易伙伴,占美国进口总额的1.3万亿美元,相当于美国进口总额的43%。随后特朗普宣布对加拿大和墨西哥加征关税暂缓30天实施。中方迅速实施反制措施,对原产于美国的部分进口商品加征10%-15%关税、将美征税措施诉至世贸组织争端解决机制、将两家美国实体列入不可靠实体清单。向后看,美国关税“利剑”仍然高悬,贸易紧张局势迅速升级意味着贸易摩擦升级的可能性无法排除。对经济的影响来看,关税可能会以加价的形式转嫁给美国消费者,进一步影响美国国内的通胀水平,全球产业链也将面临重构压力,全球经济复苏进程或将受到阻碍。而关税对经济影响程度将取决于关税实施程度、持续时间以及升级为贸易战的可能性。从大类资产价格表现来看,风险偏好走弱,避险情绪上升,美股进一步疲软,美债收益率下降,黄金价格走强,美元走强,油价走弱。由于关税带来的潜在通胀压力可能导致美联储维持现有利率水平的时间比预期更长,政策敏感的2年期美债收益率跃升至4.29%。期货市场对美联储2025年首次降息的预期已推迟至7月,目前预计年底前降息次数将不足两次。

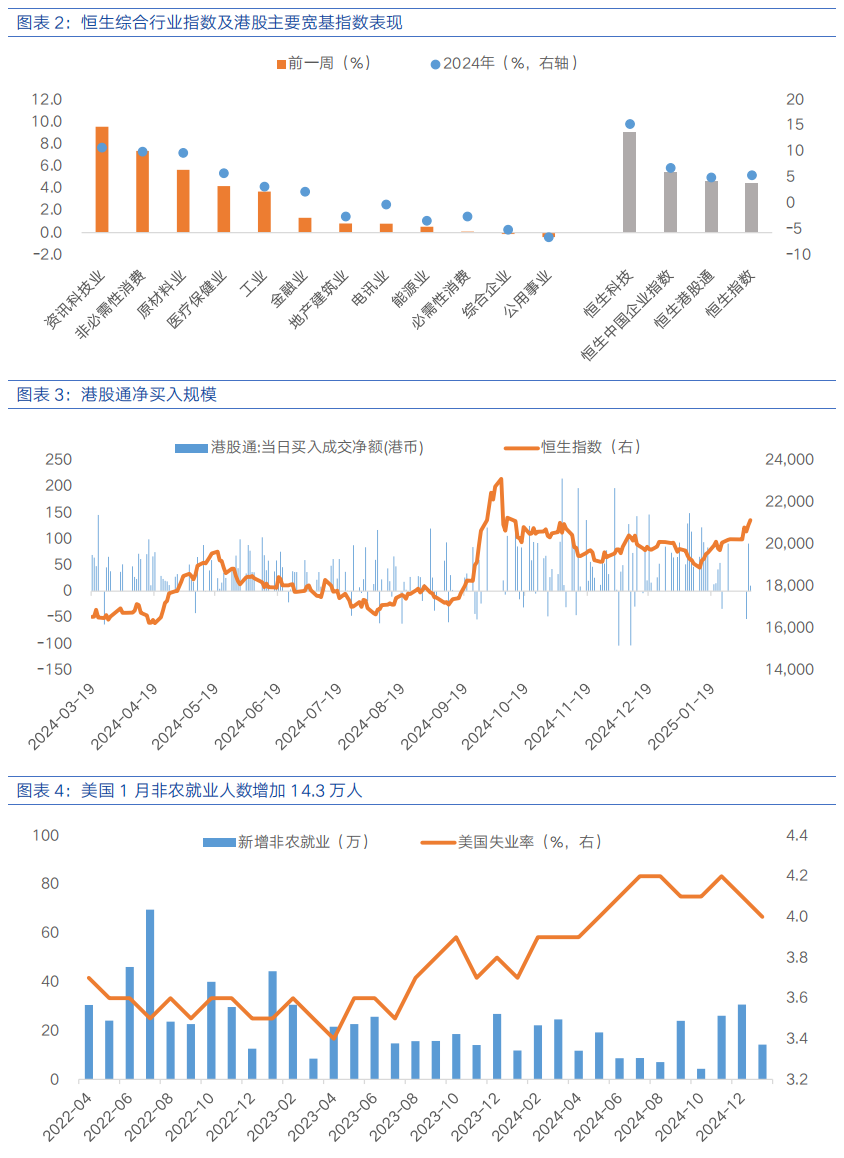

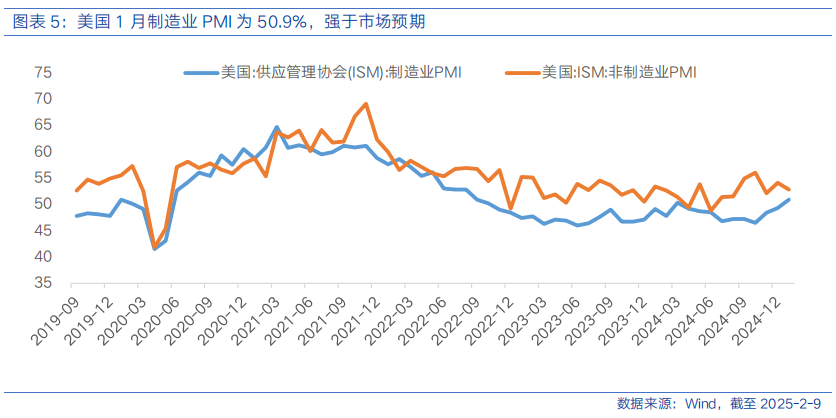

美国制造业9个月来首次扩张,劳动力市场出现降温迹象,美联储短期或仍维持观望态度。美国1月制造业PMI为50.9%,强于市场预期,时隔九个月再次回升至50%以上。制造业的改善主要受新订单、生产、就业、新出口订单推动。1月服务业PMI下跌1.2个百分点至52.8%,但仍连续七个月处于扩张区间。向后看,制造业的扩张能否持续仍需观察,潜在关税的不确定性以及高利率环境可能仍对制造业复苏带来阻碍。另一方面,美国1月非农就业人数增加14.3万人,为三个月最低水平,低于市场预期,11月、12月数据大幅上修合计10万人。1月失业率为4%,低于预期和前值的4.1%。此外,12月职位空缺降至760万的三个月低点,也印证了美国劳动力市场稳定但正逐渐降温。整体来看,虽然当月就业增长不及预期,但前值大幅上修叠加失业率意外下滑,并未为美联储的进一步降息提供更多理由。若未来就业市场进一步放缓,或将为美联储重启降息提供支撑。

港股策略

过去一周,国内春节假期期间消费数据强劲,带动市场信心回升,抵消了特朗普对中国加征关税的影响。DeepSeek火爆出圈,受科技公司上涨的推动,恒生指数实现近四个月以来最大周涨幅。恒生指数上涨4.49%、恒生中国企业指数上涨5.44%、恒生科技上涨9.03%。资讯科技业(9.55%)、非必需性消费(7.37%)、原材料业(5.66%)表现相对较好,公用事业(-0.41%)、综合企业(-0.14%)、必需性消费(0.09%)表现相对落后。南向资金合计净买入48.28亿港元。

国内方面,商务部数据显示,2025年春节节日期间全国重点零售和餐饮企业销售额比去年同期增长4.1%,网上零售额同比增长5.8%,重点监测零售企业家电、通讯器材销售额同比增长10%以上。春节假期国内出游总花费6770亿元,同比增长7%,出游人次达5亿,同比增长5.9%。春节期间消费数据的超预期表现,带动节后港股消费板块走强,同时也较大程度提振了市场信心,随着经济复苏和企业盈利增长预期的改善,推动更多资金流入港股市场。另一方面,春节长假前后,国产AI公司深度求索开发的大模型DeepSeek火爆出圈。从行业影响看,DeepSeek的算法与硬件协同优化显著降低了训练和推理成本,带来市场对中国AI企业竞争力的重估。港股市场中相关概念板块表现活跃,以AI硬件、软件及消费电子为代表的科技板块迎来估值修复。

海外来看,美国服务业PMI略有下滑、劳动力市场放缓迹象以及财政部维持债务发行计划稳定,共同导致美国国债收益率走低,10年期美国国债收益率跌至美联储12月降息以来的最低水平,达4.49%。在美联储货币政策方面,美联储发言人传递出可能在较长一段时间内维持政策利率不变的信号。在当前情况下,美债收益率或将维持区间波动,若对美国经济增长的担忧或贸易政策带来的避险情绪加剧,则会推动美债收益率下降,反之,通胀风险的上升将推动美债收益率上升。此外,关税扰动对港股带来短暂冲击,随后情绪有所修复。向后看,面对美国贸易政策的不确定性,中国政策面或更聚焦高新技术突围、国产替代和供应链自主可控等方向,港股相关板块存在结构性机会。

配置层面,哑铃配置策略仍可继续采用,关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,政策重点支持领域如以旧换新政策下的家电、汽车板块,以及互联网和医疗保健、高景气科技制造等优质成长。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国港股通红利精选混合C(OTCFUND|021514)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#DeepSeek火爆全球,对A股影响几何?##高盛德银齐唱多A股,你怎么看?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。