2025年1月,特朗普上台以来发布了一系列关税政策,全球经济不确定性增加。此前,特朗普宣布从4月2日开始启动“对等关税+行业加码”双重攻势,前者根据各国对美商品的关税和非关税壁垒,逐国计算综合税率,实施同等力度的反制,后者将对汽车、钢铁、铝等关键行业加征额外关税。新一轮关税风暴将如何演绎?又将对市场带来怎样的冲击?

新一轮关税风暴:“对等关税+行业加码”双重攻势

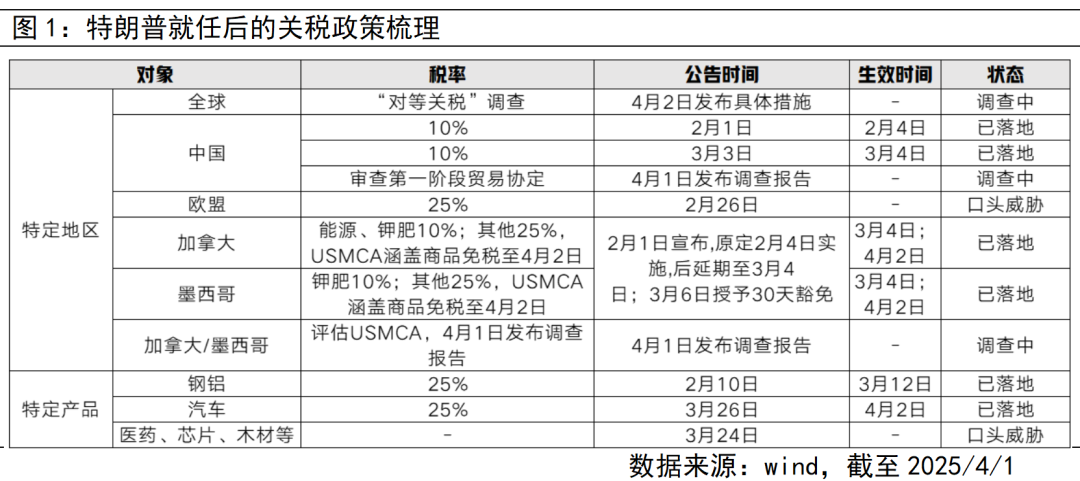

年初以来,特朗普向贸易伙伴加征关税的步伐仍在加快。截至目前,已落地的关税政策主要针对加拿大、墨西哥和中国的对美出口产品。其中,面对美国对进口自中国的商品加征20%的关税政策,中国宣布自3月10日起对原产于美国的部分进口商品加征关税等一系列反制措施。美国对加拿大和墨西哥进口产品加征25%关税的政策,则经历了推迟和部分豁免的变化。从仍在调查中和口头威胁的关税政策来看,4月初是关键节点,针对全球的对等互惠关税政策以及针对汽车、医药、芯片等行业的关税政策即将“亮出底牌”。特朗普的关税政策背后的核心意图在于压缩贸易赤字规模、增加财政收入以及促进制造业回流等,这些均符合“美国优先”、“MAGA”的核心战略。虽然市场预期从政策的口头威胁到落地实施仍一定谈判空间,但持续的不确定性和政策反复对企业、居民信心的冲击,对经济增长的潜在影响以及对金融市场风险偏好的扰动在持续加剧,美国经济政策不确定性指数飙升至新冠疫情以来最高水平。

对等关税可能对哪些国家带来更大影响?

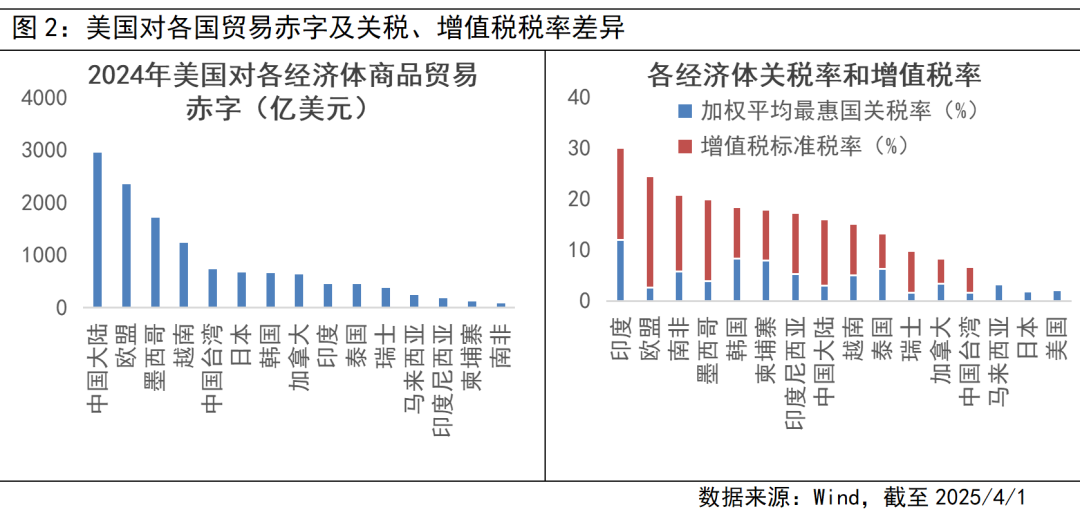

从特朗普的表述来看,“对等关税”是指对于任何国家向美国商品征收的关税而言,美国将对其征收相同的税率,强调公平和对等。此外,美国财政部部长贝森特透露,政策重点将是美国贸易逆差主要来源地,即美国贸易赤字越大的对象国,被加征关税的风险越大。从2024年数据来看,美国贸易赤字较高的经济体包括中国、欧盟、墨西哥、越南、日本、韩国、加拿大等。另一方面,关税税率的差异也是特朗普强调的贸易不平等的体现。目前美国对其他经济体整体的关税税率偏普遍低于其他经济体向美国征收的关税税率,同时特朗普认为增值税构成了隐性的贸易不平等,特朗普或通过提升直接关税税率来对冲增值税政策带来的隐性税负。关税叠加增值税后,各经济体的税率普遍大幅高于美国,差距较大为印度、欧盟、南非、墨西哥、韩国等。

行业关税可能对哪些国家带来更大影响?

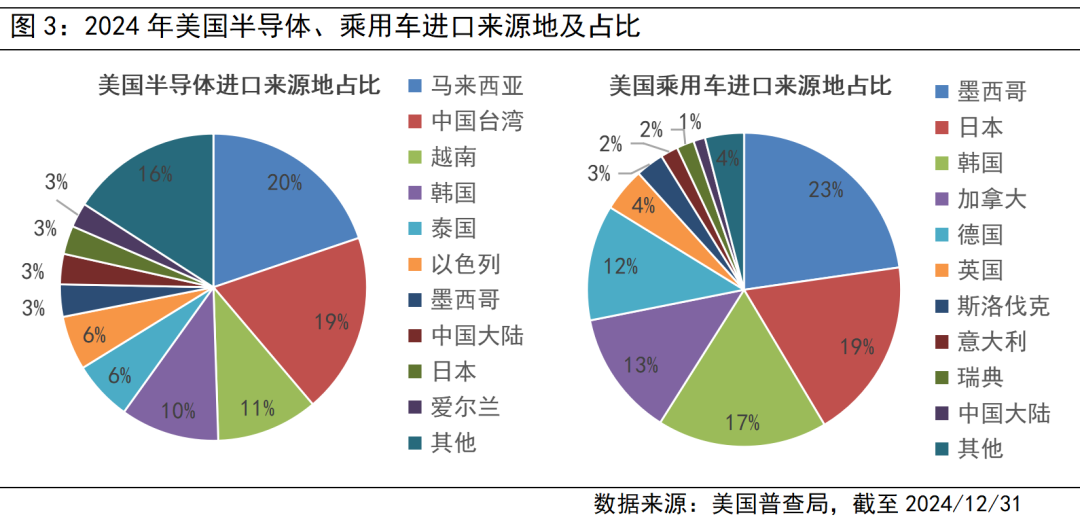

除对等关税之外,4月或有更多针对特定行业的关税落地。特朗普曾表示4月将对汽车、芯片、药品、木材、农产品等加征普遍关税。3月26日,特朗普已明确宣布对海外生产的汽车征收25%的进口税,将于4月2日生效并从次日起开征,并可能终止对墨、加汽车关税的暂缓政策。汽车行业方面,美国乘用车进口主要依赖墨西哥(占比约23%)、日本(19%)、韩国(17%)和加拿大(13%),这些国家的汽车出口或将受到较大影响。此外,标普全球汽车数据显示,加拿大和墨西哥对美汽车出口依赖度极高,分别有86%和61%的汽车出口到美国,墨西哥还是美国汽车零部件的最大供应国,占美国进口零部件的42.8%,若加征25%的关税,将直接冲击两国的汽车产业。半导体行业来看,主要进口于马来西亚、中国台湾、越南和韩国。其中,马来西亚和越南作为封测重镇,关税或倒逼海外客户加速“近岸化”布局,短期或推升封测成本及芯片价格。中国台湾则有较大比例先进制程产能出口美国,若关税导致芯片及终端产品价格上涨,则成本压力或将传到至全球消费电子和AI产业链。

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国精准医疗混合C(OTCFUND|018209)$

#特朗普“对等关税”细节出炉#

f投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。