【当前债市调整最核心的因素是什么?】

当前债市调整除了权益市场表现较好提升市场风险偏好,1月金融数据高于预期等因素之外,最核心的因素在于资金利率并未如市场预期一般在节后回落,反而震荡走高。

【当前债市调整会不会引发负反馈?】

从数据看,短期发生概率不大。一方面,观察(企业存款+居民存款)与(贷款+信用债)的存量之比,不难发现,债市负反馈往往发生在存款大量转化为理财,导致该比重迅速下降的阶段之后,如 22 年四季度,24 年三四季度之交等等,而经历了 24 年三季度末四季度初的调整,目前该比重已回到正常状态,也就是说尽管 24 年四季度债市利率下行幅度较大,并未导致存款加速流向理财,目前二者的转化仍处在平稳阶段;另一方面,从增量上看,25 年贷款与存款之比与春节在 1 月底的年份较为接近,未出现异常波动。因此,仅资金偏紧这一个因素难以触发债市负反馈。

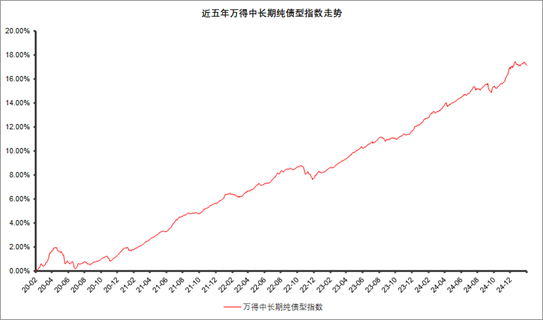

【历史显示,债市牛长熊短】

复盘近5年中长期纯债基金指数走势,我们会发现其呈现出“牛长熊短”的特征。尽管在上涨过程中遭到回调,但长期上涨趋势不变。因此大家在债券型基金的投资操作上,不适宜过于依赖择时进行高抛低吸,从操作上来看追涨杀跌在债基上并不可取。

而且在A股市场股票去几次大的上涨阶段,万得中长期纯债型基金指数仍然保持上涨趋势,股市的上涨并不影响债基的持有体验。

【对后续债市怎么看?】

我们认为债市短期阶段性回调仍较难改变长期债券的趋势,首先是1月金融数据显示虽然企业贷款较好,但居民贷款仍较弱,这说明基本面能否全面复苏还需要进一步观察,这使得债市的基本面定价逻辑尚未转变;其次是从货币政策来说,尽管节后资金持续偏紧偏贵,反映出汇率和防风险等制约;不过另一方面,支持性货币政策立场不改,年内降准降息仍可期待。

【当前值得布局吗?】

我们以30年国债指数为例,可以看到自去年开始,30年国债指数尽管在上涨过程中遭到回调,但长期上涨趋势不变,反而在每次调整结束后都出现更猛烈的涨幅创出净值新高。

我们认为在债市已经调整到前期高点的位置时,或可适当把握调整所带来的入场机会,当前或可以采取分批投资的方式逐步进场。

注:以上数据来源WIND,万得中长期纯债基金指数指885008,时间区间为2020.02.18-2025.02.17;30年国债指数指931080,时间区间为2024.01.02-2025.02.17。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

$方正富邦鸿远债券A(OTCFUND|015908)$

$方正富邦睿利纯债C(OTCFUND|003796)$$方正富邦富利纯债C(OTCFUND|006732)$

#三大指数集体收跌,千金难买“牛回头”?##晒一晒我的2月投资操作#