上周港股市场强势上涨,本轮行情的的本质是“科技突破”确立了本轮行情的主升浪、主心骨。速看南哥本周点评,南哥陪你一起“港”股!

上周港股市场强势上涨。行业上,综合企业、资讯科技、原材料领涨。(数据来源:Wind)

海外方面,美国经济数据降温,美元指数和美债利率走弱。美国2025年2月新增非农就业15.1万人,预期16万人,前值下修至12.5万人;劳动参与率意外下降0.2pct至62.4%,失业率意外上升0.1pct至4.1%。小时工资同比增速上升0.1pct至4.0%,环比增速下降0.1pct至0.3%。

国内方面,3月5日,2025年全国人代会开幕,总理做政府工作报告

1、宏观政策基调:经济目标保持积极,财政组合如期加码。2025年GDP增速目标依旧在“5.0%左右”,凸显出政府稳增长的决心和信心,也奠定了宏观政策更加积极有为的政策基调;CPI增速目标从“3%”下调到“2%左右”与地方两会的变动也较为一致,目标设定更加务实。

2、财政政策方面,2025年拟按“4.0%赤字率+4.4万亿地方专项债+1.8万亿特别国债”的组合安排,增量资金较2024年提升2.9万亿元。如果考虑此前落地的两万亿元地方化债额度,预计2025年财政广义赤字率较2024年提升1.4pct。

3、货币政策同样延续了中央经济工作会议以来的“适度宽松”定调,要求“适时降准降息,保持流动性充裕”。此外,报告强调“充实完善政策工具箱,根据形势变化动态调整政策”,当前政策安排并不是全年政策组合的全部,后续政策力度仍会视经济情况择机加码。

4、内需政策方向1:重民生、重消费。1)新增“强化宏观政策民生导向”段落,“经济政策的着力点更多转向惠民生、促消费,以消费提振畅通经济循环,以消费升级引领产业升级”、“更大力度稳定和扩大就业”,民生和消费的优先级有所提高。2)内需置于主要工作任务的首位,且继续强调“大力提振消费”,从提升消费能力、增加优质供给、改善消费环境三个角度制定专项措施。“推动中低收入群体增收减负”,强调消费供给端的重要性。

5、内需政策方向2:投资端更重效益,从“投资于物”转向“投资于人”。1)地产、基建(两重除外)可能不再作为逆周期抓手的态势更加明显。 “动态调整债务高风险地区名单,支持打开新的投资空间”,或会为基建投资带来一些增量。2)后文财税改革的部分也传递出更重视财政资金使用效益的思路,制造业投资的扩张速度或稳中趋缓; 3)继续强调科教兴国,实施教育强国建设三年行动。

6、产业体系建设:创新体制仍是核心抓手,产业方向进一步深化和广化。重点关注:1) “人工智能+”、商业航天、低空经济等;2)综合整治“内卷式”竞争,从而推进全国统一大市场建设和优化资源配置。

7、提振市场信心:涉及资本市场、民营经济、房地产、外资外贸等多领域。

市场展望,短期行情震荡波动的催化剂是“特朗普变数”,面对“特朗普变数”时,港股投资者出现“获利落袋”的心态。

本轮行情的的本质是“科技突破”确立了这轮行情的主升浪、主心骨。此轮行情从2024年“924”会议之后启动,经历了四季度的波折,而2025年初以DeepSeek所代表的AI科技突破以及机器人等领域的进展,为这轮行情找到了基本面逻辑——技术突破驱动的科技投资机遇。以史为鉴,行情或将持续数年。

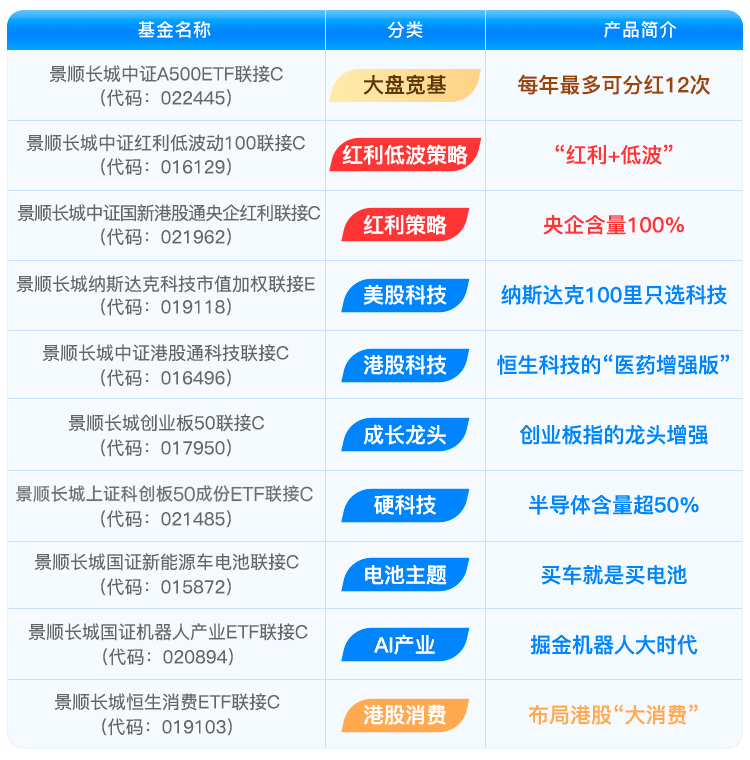

看好港股核心科技股的投资者,不妨关注$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$,布局港股大消费赛道。

更多指数产品请关注:

$景顺长城创业板50ETF联接A(OTCFUND|017949)$$景顺长城创业板50ETF联接C(OTCFUND|017950)$$景顺长城中证国新港股通央企红利ETF联接A(OTCFUND|021961)$$景顺长城中证国新港股通央企红利ETF联接C(OTCFUND|021962)$$景顺长城国证机器人ETF联接A(OTCFUND|020893)$$景顺长城国证机器人ETF联接C(OTCFUND|020894)$

#高盛:中国股市正迎“史上最强开局”#